市場の定義

廃棄物ゼロのパッケージは主に、製品のライフサイクル内で発生する廃棄物を排除することで環境への影響を最小限に抑えるように設計されています。循環経済の原則に沿った、リサイクル可能、堆肥化可能、または再利用可能な材料の使用を強調しています。このアプローチは、使い捨てプラスチックへの依存を減らし、持続可能な材料イノベーションを促進し、環境に優しい代替品を求める消費者の需要の高まりに対処しながら、規制と企業の持続可能性目標をサポートします。

廃棄物ゼロ包装市場概要

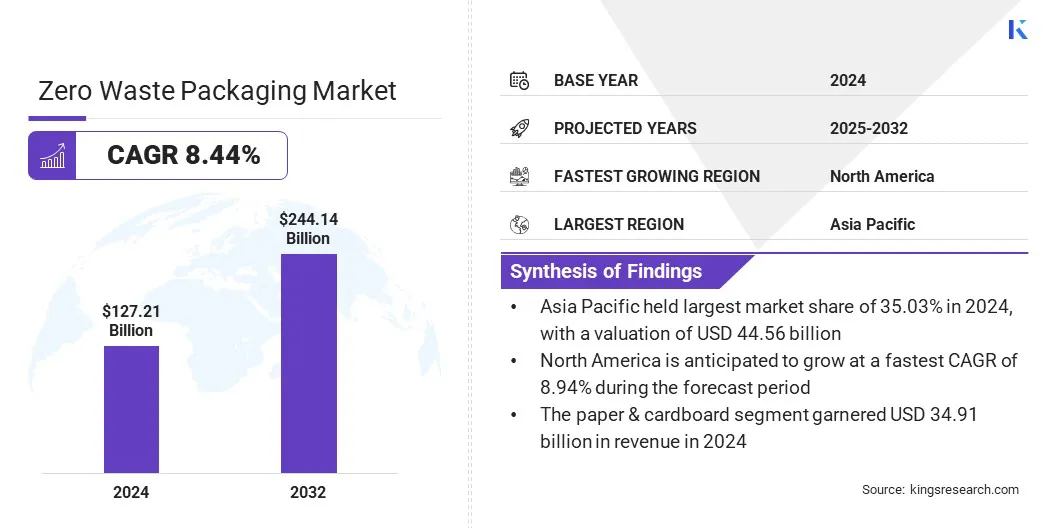

世界の廃棄物ゼロ包装市場規模は、2024年に1,272億1,000万米ドルと評価され、2025年の1,376億5,000万米ドルから2032年までに2,441億4,000万米ドルに成長すると予測されており、予測期間中に8.44%のCAGRを示します。この成長は、持続可能なデザインと包装廃棄物の削減に対する嗜好の高まりによって推進されています。市場の成長は、コストを削減し、環境に優しいブランディングを強化するためにミニマルなパッケージを採用する小売業者によってさらに支えられています。

主なハイライト:

- 廃棄物ゼロ包装産業は、2024 年に 1,272 億 1,000 万米ドルと記録されました。

- 市場は、2025 年から 2032 年にかけて 8.44% の CAGR で成長すると予測されています。

- アジア太平洋地域は 2024 年に 35.03% のシェアを占め、その価値は 445 億 6,000 万米ドルに達しました。

- 堆肥化可能な包装セグメントは、2024 年に 491 億 2,000 万米ドルの収益を上げました。

- 紙・ボール紙部門は2032年までに670億7,000万ドルに達すると予想されています。

- 化粧品およびパーソナルケア部門は、予測期間中に 8.59% という最速の CAGR が見込まれると予想されます。

- 北米は、予測期間を通じて 8.94% の CAGR で成長すると予想されます。

廃棄物ゼロ包装市場で活動している主要企業は、TIPA LTD、Hero Packaging、EcoEnclose、Sealed Air、UPM、Better Packaging Co.、Tetra Pak International S.A.、Avani、Amcor plc、DS Smith、Notpla Limited、LOLIWARE INC.、Regeno、Loop Industries、Unilever です。

この市場は、バイオベースの素材を採用した消費者向けパッケージ製品(CPG)ブランドによって成長が見られます。消費財企業は、環境への取り組みを強化し、規制要件を満たし、環境に優しい製品に対する消費者の嗜好の高まりに対処するために、バイオベースのソリューションを採用しています。

植物由来のポリマーやバイオプラスチックなどのイノベーションは拡張性をサポートし、消費財分野のさまざまな包装用途にわたって廃棄物ゼロ戦略の広範な導入を可能にします。

- 2024 年 1 月、EcoEnclose は Sway と提携して、海藻窓付き小売ボックスを発売しました。店頭でリサイクル可能、化石フリー、カスタマイズ可能であるように設計されています。このイノベーションは、ブランドが次世代の持続可能なパッケージング ソリューションを通じて環境への影響をどのように削減できるかを実証します。

市場の推進力

堆肥化可能な包装材料の使用の増加

廃棄物ゼロ包装市場の進歩を推進する重要な要因は、堆肥化可能な材料の使用の増加です。これらの包装ソリューションは有害な残留物を残さずに自然に分解され、使い捨てプラスチックに関連する環境問題に対処します。したがって、メーカーは堆肥化可能な包装ソリューションを製品に統合しています。フードサービス、電子商取引、および小売。

使い捨てプラスチックを制限する規制政策により、その採用がさらに加速される一方、材料科学の進歩により性能と耐久性が向上します。これは廃棄物削減の取り組みをサポートし、循環性を促進し、堆肥化可能な包装の市場を強化します。

- 2024 年 1 月、シールド エアはタンパク質包装用の初のバイオベースで産業用堆肥化可能な CRYOVAC トレイを導入しました。再生可能な木材セルロースを 54% 含む USDA 認定の樹脂で作られており、加工装置の要件を満たしています。

市場の課題

機能的制約により生分解性包装材の成長が制限される

廃棄物ゼロ包装市場の拡大を妨げる大きな課題は、生分解性製品の機能上の制約です。これらの材料は、従来のプラスチックと比較して、耐久性、バリア性、長期保存適性などの点で課題を抱えています。

この課題に対処するために、メーカーは、保存安定性を高め、性能を向上させるために、高度な材料配合、コーティング技術、およびハイブリッド包装システムに投資しています。これらの革新により、生分解性パッケージが商業的に実現可能になりました。

市場動向

サーキュラーエコノミーのビジネスモデルの拡大

廃棄物ゼロ包装市場に影響を与える注目すべき傾向は、循環経済ビジネス モデルの採用の増加です。企業は、廃棄物を最小限に抑えるために、再利用、補充、リサイクルを優先する閉ループ システムに移行しています。小売業者や消費者ブランドも、複数のライフサイクルを促進し、材料の無駄を削減するために、パッケージ形式を刷新しています。

さらに、包装材の製造業者とリサイクル会社は効率的な資源回収をサポートするために提携しており、デジタル プラットフォームによりトレーサビリティと消費者の関与が容易になっています。この移行により、コスト効率が向上し、環境フットプリントが削減され、循環性が包装業界における長期的な持続可能性を達成するための戦略的枠組みとして位置づけられています。

- 2025 年 4 月、TIPA は米国プラスチック協定に参加しました。これは、プラスチックのバリューチェーン全体の利害関係者を団結させて、循環経済。このイニシアチブは、不必要なプラスチックを排除し、再利用可能性、リサイクル可能性、堆肥化可能性を確保して廃棄物を削減することにより、持続可能な包装慣行を促進することに重点を置いています。

廃棄物ゼロ包装市場レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

タイプ別

|

再利用/リサイクル可能な包装、堆肥化可能な包装、食用包装

|

|

素材別

|

バイオポリマー、紙・段ボール、ガラス、金属、その他

|

|

用途別

|

食品および飲料、ヘルスケア、化粧品およびパーソナルケア、電子商取引、産業用、電気および電子、その他

|

|

地域別

|

北米:アメリカ、カナダ、メキシコ

|

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

|

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

|

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

|

|

南アメリカ: ブラジル、アルゼンチン、その他の南米

|

市場セグメンテーション:

- タイプ別(再利用可能/リサイクル可能な包装、堆肥化可能な包装、食用包装):堆肥化可能な包装セグメントは、主に環境に優しいソリューションに対する消費者の嗜好の高まりと使い捨てプラスチック包装に対する規制により、2024年に491億2,000万米ドルの収益を獲得しました。

- 素材別(バイオポリマー、紙およびボール紙、ガラス、金属、その他):バイオポリマーセグメントは、用途の拡大と、持続可能な代替品を求める日用品企業による採用の増加によって推進され、予測期間中に8.97%のCAGRを記録する態勢が整っています。

- 用途別(食品・飲料、ヘルスケア、化粧品・パーソナルケア、電子商取引、産業用、電気・電子機器、その他):食品・飲料セグメントは、製品の安全性を確保し、製品の保存期間を延長し、コンプライアンスに適合する包装ソリューションに対する需要の高まりにより、2032年までに市場の24.29%のシェアを獲得すると推定されています。

廃棄物ゼロ包装市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の廃棄物ゼロ包装市場は、2024 年に 35.03% となり、その価値は 445 億 6,000 万米ドルに達しました。この優位性は、消費者の意識の拡大、急速な都市化、持続可能な包装インフラへの投資の増加に起因すると考えられます。

- 2025 年 3 月、HindustanUnilever Limited (HUL) は、軟質プラスチックのリサイクル業者である Lucro Plastecycle Pvt Ltd の株式 14.3% を取得しました。この投資は、HUL の持続可能性目標を前進させ、リサイクルされたコンテンツの利用可能性を高め、循環性をサポートします。柔軟な包装、リサイクルが難しいプラスチックの課題に対処します。

小売、電子商取引、および食品サービス業界の企業は、より厳格な廃棄物削減義務に準拠するために、堆肥化可能、リサイクル可能、および再利用可能なパッケージングへの移行を進めています。生分解性ポリマーの技術進歩と詰め替えモデルの導入の増加により、この地域の成長はさらに強化されました。市場関係者はまた、包装用途全体でバイオベース材料の入手可能性を高めるために、地元のサプライヤーとのパートナーシップに取り組んでいます。

- 2025 年 4 月、TIEEDI パーマカルチャー財団はテトラパックと提携し、使用済み飲料用紙パックの分散収集およびリサイクル システムを確立しました。この提携は、地元の廃棄物労働者や地域社会の積極的な参加を得て、構造化されたリサイクル ネットワークを構築することに焦点を当てており、カートンが効率的に収集、処理され、商業価値のある製品にリサイクルされることを保証します。

北米の廃棄物ゼロ包装業界は、予測期間中に 8.94% の CAGR で成長すると予想されます。この成長は、廃棄物ゼロ目標を達成するための厳格な規制政策によって推進された、持続可能な包装の採用によるものです。消費者向けパッケージ企業は、循環経済の実践に合わせて、バイオベースでリサイクル可能、再利用可能な素材を自社のポートフォリオに組み込んでいます。

材料科学とデジタルトレーサビリティソリューションにおける継続的な革新により、市場の拡大が強化されています。さらに、小売業者は最小限のパッケージデザインに移行しており、一方、メーカーは堆肥化可能で生分解可能なソリューションの拡大に注力しています。

- 2025 年 5 月、コンポスト コンソーシアムは、米国堆肥化評議会および生分解性製品協会と協力して、食品と接触する堆肥化可能な包装材の回収を支援する助成プログラムを開始しました。最大 50,000 米ドルの賞金が得られるこのプログラムは、有機物のリサイクル インフラを強化し、リサイクル業者や地方自治体による取り組みの拡大をサポートします。

規制の枠組み

- EUでは、包装および包装廃棄物指令 (94/62/EC) は包装を規制しています。廃棄物管理。リサイクル可能、再利用可能、回収可能な包装の要件を確立し、廃棄物ゼロの包装ソリューションの革新を推進します。

- 米国では、プラスチック汚染からの解放法はプラスチック廃棄物の削減を監督しています。これは拡大生産者責任を強制し、環境への影響を最小限に抑えるために堆肥化可能で再利用可能な包装などの代替品を促進します。

- カナダで、使い捨てプラスチック禁止規則は、問題のあるプラスチックの制限を義務付けています。これは、業界が堆肥化可能、リサイクル可能、詰め替え可能な包装形式を採用することを奨励します。

- 日本で, 容器包装リサイクル法は事業者に対するリサイクル義務を規定しています。これは、持続可能で循環的な包装慣行の採用とともに、包装材料の分別、収集、リサイクルを義務付けています。

- インドでは、プラスチック廃棄物管理規則は、プラスチック包装の取り扱いと廃棄を監督します。生産者に対し、生分解性、リサイクル可能、再利用可能なソリューションを採用するよう指示しています。

- オーストラリアでは、2025 年の国家包装目標は、包装の持続可能性を規制します。これは、梱包材を 100% 再利用可能、リサイクル可能、または堆肥化可能にすることを義務付けています。

競争環境

廃棄物ゼロ包装業界で活動する主要企業は、イノベーション、拡大、コラボレーションを中心とした戦略を追求しています。彼らはポートフォリオを強化するために、先端材料技術、特にバイオベースのポリマーや堆肥化可能な代替品への投資を増やしています。リサイクル会社や原材料サプライヤーとの戦略的提携により、安全な調達とサプライチェーン効率の向上が可能になります。

- 東洋製罐グループは、2025年4月にトヨタアルバルク東京株式会社と提携し、リサイクルステーションを設置するトヨタアリーナ東京に飲料・食品容器を供給しました。この取り組みには、リサイクル可能なアルミニウムと紙カップ、Re-CUP WASHER、食品グレードの紙カップ回収試験が含まれており、紙カップのリサイクル率が 2023 年の 23.9% から 2024 年には 38.1% に増加し、アリーナの廃棄物ゼロと資源循環の目標をサポートしています。

企業は、拡張性を実現し、生産コストを削減するために、製造施設を拡張しています。さらに、進化する市場で競争力を維持するために研究開発に重点を置きながら、地理的なプレゼンスを拡大するために買収やパートナーシップを採用しています。

- 2025 年 1 月、SIG はエレン マッカーサー財団と提携し、循環型包装システムを推進しました。このコラボレーションは財団の専門知識を活用して、廃棄物の削減、リサイクル可能性の強化、再生可能材料の使用量の増加を図り、持続可能な低炭素包装ソリューションを拡大するための SIG の広範な戦略をサポートします。

廃棄物ゼロ包装市場のトップ主要企業:

- ティパ株式会社

- ヒーローのパッケージング

- エコエンクローズ

- 密閉空気

- UPM

- ベターパッケージング株式会社

- テトラパック インターナショナル S.A.

- アバニ

- アムコー社

- DS スミス

- ノットプラ限定

- 株式会社ロリウェア

- レジェノ

- ループインダストリーズ

- ユニリーバ

最近の動向(協定)

- 2024年10月、UPM Specialty Papers と Eastman は、グリースと酸素のバリアを必要とする食品用途向けの包装ソリューションを開発しました。このソリューションは、Eastman の堆肥化可能な Solus 添加剤と UPM のリサイクル可能なバリア紙上の BioPBS ポリマーを組み合わせ、既存の繊維の流れ内でのリサイクルを可能にします。

- 2024年4月, 花王株式会社は、事業で使用する容器のプラスチック包装廃棄物を2040年までに実質ゼロ、2050年までに廃棄物をゼロにすることを目標としており、資源循環を推進しています。同社は、包装材の使用量を最小限に抑え、発生したプラスチック廃棄物を価値ある製品やサービスにリサイクルすることを計画している。

よくある質問

予測期間中の廃棄物ゼロ包装市場の予想CAGRはどれくらいですか? 予測期間中に市場で最も急成長している地域はどこですか? 2032 年に市場で最大のシェアを占めると予想されるセグメントはどれですか?

廃棄物ゼロ包装市場

廃棄物ゼロ包装市場