ベンダーリスク管理市場

ベンダーリスク管理市場ベンダーリスク管理市場

ベンダーのリスク管理市場規模、シェア、成長、業界分析、コンポーネント(ソリューション、サービス)、展開(クラウドベース、オンプレミス)、組織(大企業、中小企業)、垂直、および地域分析、および地域分析、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

今すぐお問い合わせ

ベンダーリスク管理市場ベンダーリスク管理市場

ページ: 200 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

ベンダーのリスク管理には、サードパーティベンダーに関連するリスクを特定、評価、および軽減するために使用されるプロセス、テクノロジー、およびサービスが含まれます。組織はこれらのシステムを使用して、サイバーセキュリティ、規制コンプライアンス、財務安定性、および運用パフォーマンスに関連するリスクを管理します。

市場には、ソフトウェアソリューションやサポートサービスなどの主要なコンポーネントが含まれています。展開モデルには、スケーラビリティとリモートアクセスおよびオンプレミスシステムを提供するクラウドベースのプラットフォームが含まれています。

市場は、複雑なベンダーのエコシステムと、外部委託事業の効率的な監視を求めている中小企業を備えた大企業にサービスを提供しています。

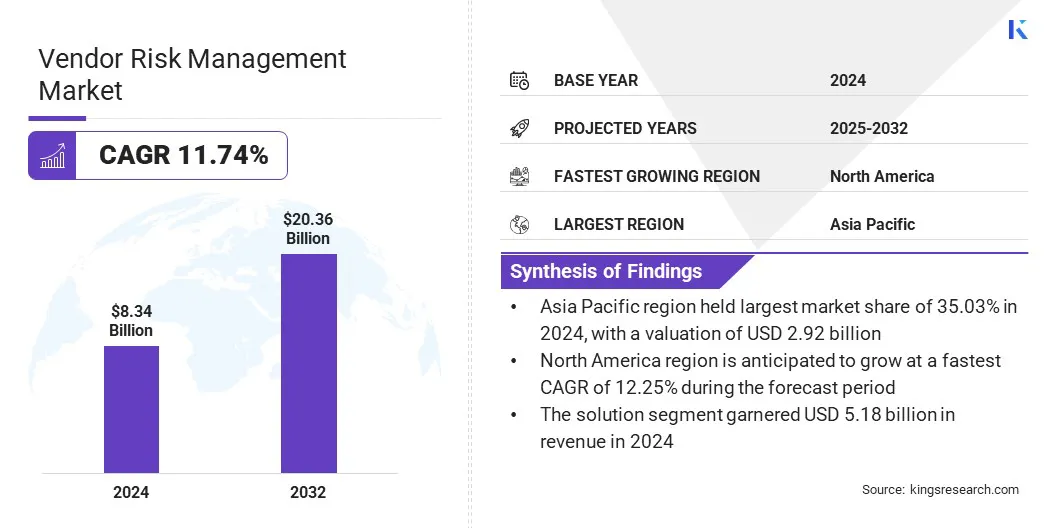

世界のベンダーリスク管理市場の規模は2024年に83億4,000万米ドルと評価され、2025年の929億米ドルから2036億米ドルまで成長すると予測されており、予測期間中は11.74%のCAGRを示しています。

この成長は、サイバーセキュリティ、ESG、財務の安定性、運用上の回復力などのドメイン全体のサプライヤーリスクの統合された見解に対する需要の増加に起因しています。組織は、リスク評価の迅速なターンアラウンドを可能にし、手動プロセスを自動化されたリアルタイム評価に置き換えるために、AI駆動のツールに向かってますますシフトしています。

ベンダーリスク管理業界で事業を展開する大手企業は、MasterCard、OneTrust、LLC、Vanta、ServiceNow、Upguard、Inc.、Processunity、Inc.、Black Kite、Bitsight Technologies、Inc。、Sprinto、Scytale、SecurityScorecard、Archer Technologies LLC。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

ソリューション(ベンダー情報管理、契約管理、財務管理、コンプライアンス管理、監査管理、品質保証管理)、サービス(プロフェッショナル、マネージド) |

|

展開により |

クラウドベースのオンプレミス |

|

組織によって |

大企業、中小企業 |

|

垂直によって |

BFSI、IT&Telecommunications、小売、製造、エネルギー&ユーティリティ、ヘルスケア、政府、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋ベンダーのリスク管理市場シェアは、2024年に35.03%であり、29億2,000万米ドルの評価で評価されていました。この優位性は、リスク評価、オンボーディング、監視を自動化する自律的なサードパーティリスク管理プラットフォームの発売など、この地域の技術的な急速な進歩によるものです。

インド、中国、シンガポールを含む国は、企業のデジタル化とAIの採用を支援しており、組織が分散型サプライチェーン全体でベンダーのリスクをより効率的に管理できるようにしています。

技術革新とデジタルインフラストラクチャへの焦点は、アジア太平洋地域をグローバル市場の主要な貢献者として位置づけています。

北米は、予測期間中に12.25%のかなりのCAGRで成長する態勢を整えています。この成長は、ベンダー業務の包括的な監視を実施する第三者関係に関する省庁間ガイダンスなど、地域の強力な規制環境によって推進されています。

これにより、特に金融および医療セクターの組織が、コンプライアンスの義務を果たし、運用上の回復力を確保するために、高度なリスク管理プラットフォームを採用するようになりました。

この規制主導型の採用は、統合され、自動化されたベンダーリスク管理ソリューションへの地域のシフトを加速し続け、最も急速に成長している地域としての地位をサポートしています。

市場の拡大は、ベンダーのパフォーマンス追跡とリスクの監視を改善する高度なダッシュボードモジュールの発売によって推進されます。これらのツールは、リスク指標へのリアルタイムアクセス、契約コンプライアンス、およびサードパーティベンダー全体のサービスレベルのメトリックを提供します。

カスタムレポートと視覚化は、より迅速な意思決定をサポートし、部門間のコラボレーションを可能にし、規制要件を満たすのに役立ちます。これらのモジュールの採用は、構造化された分析駆動型のベンダーリスク管理慣行への明確なシフトを示しています。

ドメイン全体のサプライヤーリスクの統合された見解に対する需要の増加

市場は、財務、サイバーセキュリティ、コンプライアンス、ESGなどの主要なドメインにわたるサプライヤーリスクの統合された見解に対する需要の増加によって推進されています。ベンダーネットワークが拡大するにつれて、組織は多様な相互接続されたリスクへのより大きな暴露に直面しています。

これらのリスクを別々のシステムを介して管理すると、非効率性と意思決定が遅れます。企業は、サプライヤーのリスクデータを単一の実用的なビューに統合するプラットフォームに投資しています。この統合アプローチは、リスクの識別を改善し、より速い応答をサポートし、規制要件との整合を保証します。

これにより、リスクと調達チームは、情報に基づいた意思決定を行い、監視を合理化し、サプライチェーン全体で運用上の継続性を強化できます。

データの品質と不一致のリスク評価を損なう

ベンダーリスク管理市場における重要な課題は、不完全、時代遅れ、または一貫性のないベンダーデータに依存することです。

データの品質が低いと、特に金融やヘルスケアなどの高リスクセクターでは、リスク評価の正確性が制限され、意思決定が弱まります。ベンダーからの一貫性のない入力、手動データ入力エラー、および集中システムの欠如は、断片化されたリスクプロファイルに寄与します。

これに対処するために、企業は自動化されたデータ収集ツールを統合し、標準化されたレポート形式を実施し、ベンダーリスク管理プラットフォーム内でリアルタイムデータ検証エンジンを使用しています。これらの手順は、データの精度を改善し、評価を合理化し、全体的なリスク監視を強化するのに役立ちます。

迅速なターンアラウンドを可能にするために、AI搭載ツールにシフトします

市場は、サードパーティのリスク評価を加速するために、AIを搭載したツールへの大きなシフトを目撃しています。組織はますます採用されています人工知能リスクの識別、制御検証、レポート生成などの手動プロセスを自動化する。

これらのツールは、長期にわたる評価から迅速なターンアラウンドに移行し、より迅速なオンボーディングとより多くの情報に基づいた意思決定を可能にすることにより、運用効率を向上させます。

AI駆動型プラットフォームは、大量のベンダーデータをリアルタイムで分析し、従来の方法が見逃す可能性のある脆弱性を検出するのを支援することにより、リスクスコアリングを強化します。この傾向は、インテリジェントでスケーラブルで積極的なリスク管理ソリューションに対する市場の動きを反映しています。

グローバルベンダーリスク管理市場の主要なプレーヤーは、戦略的なコラボレーションと継続的なイノベーションに焦点を当てて、サードパーティのリスクプロセスを変革しています。

多くは、サイバーセキュリティ企業、コンプライアンスプラットフォーム、クラウドプロバイダーと提携して、ソリューション機能を強化し、IT、ESG、財務、運用リスクなどの複数のドメインでリスクカバレッジを拡大しています。

いくつかのベンダーは、AIと機械学習をプラットフォームに統合して、リスク評価を自動化し、デューデリジェンスを加速し、リアルタイムのリスクモニタリングを可能にしています。

その他は、さまざまなエンタープライズサイズとセクターにわたるスケーラビリティとカスタマイズをサポートするモジュール式のクラウドネイティブソリューションを開発しています。これらの戦略は、ベンダーのリスクを管理するためのより積極的で効率的で包括的なアプローチを提供することを集合的に目指しています。

よくある質問