熱電モジュール市場

熱電モジュール市場熱電モジュール市場

熱電モジュール市場規模、シェア、成長および産業分析、モデル(シングルステージ、マルチステージ)、タイプ(バルク、マイクロ、薄膜)、垂直(家電、自動車、自動車、製造および産業、IT&テレコミューナリ、航空宇宙&防衛、ヘルスケアなど)および地域分析、地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

今すぐお問い合わせ

熱電モジュール市場熱電モジュール市場

ページ: 170 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

熱電モジュールは、熱エネルギーの電気エネルギーへの変換を容易にする固体ステートデバイスです。市場には、自動車、家電、産業機器、医療技術など、さまざまなセクターにわたるこれらのモジュールの設計、生産、および適用が含まれます。

これには、特定のパフォーマンス要件に合わせて、それぞれがバルク、マイクロ、薄膜モジュールなどのさまざまなタイプが含まれます。さらに、市場は、熱電材料の進歩と、温度制御のエネルギー変換効率と精度の向上を目的としたシステム統合をカバーしています。

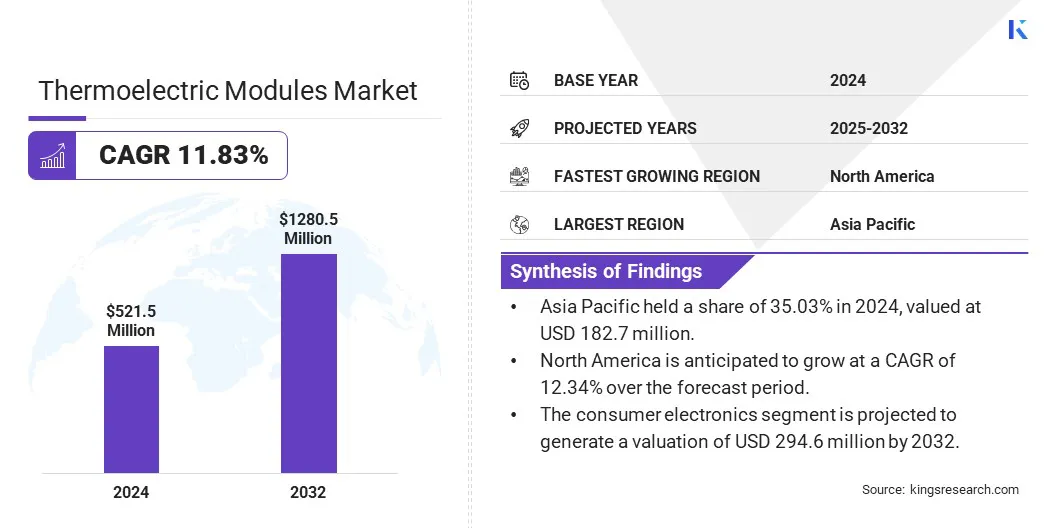

世界の熱電モジュール市場規模は、2024年に5億2150万米ドルと評価され、2025年の581.6百万米ドルから2032年までに1,280.2百万米ドルに成長すると予測されており、予測期間中は11.83%のCAGRを示しました。

主にコンパクトで信頼性が高く、エネルギー効率の高い温度制御ソリューションの需要が増加しているため、市場は着実に成長しています。バッテリーの熱管理や座席の気候制御など、自動車アプリケーションでの採用の増加は、この拡大にさらに貢献しています。

熱電モジュールで運営されている大手企業業界Ferrotec Holdings Corporation、Coherent Corp、Tark Thermal Solutions、TE Technology、Inc.、Crystal Ltd.、Rmt Ltd.、Same、Thermo Electric Company、Inc.、Z-Max Co. Ltd.、Guangdong Fuxin Technology Co.、Ltd.、AMS Technologies、Phononic、Tec Microsemsotics gmbh。

の展開の増大熱電発電機廃熱を電気エネルギーに変換することは、製造、石油とガス、発電、輸送などのセクターがソリューションを採用して未使用の熱エネルギーを回収し、全体的なエネルギー効率を高めるため、市場の成長を促進することです。

コンパクトなフォームファクター、高温耐久性、電力出力の増加などの機能により、これらのモジュールは熱集中環境への統合に適しており、エネルギー回収率と持続可能性に焦点を当てたアプリケーションにおけるより広範な採用をサポートしています。インターフェース材料とシーリング技術の進歩は、システムの信頼性と統合を強化し、効率的な熱利用における熱電モジュールの役割を強化しています。

グローバルEV生産における継続的な拡大

熱電モジュール市場は、世界中の電気自動車(EV)生産の継続的な成長に大きく影響されます。自動車メーカーがEVポートフォリオを拡大して、消費者の需要の増加と持続可能性の目標を達成するにつれて、高度なものの必要性熱管理システムはより重要になります。

熱電モジュールは、液体ベースのシステムに依存することなく、バッテリーの温度、キャビンの快適性、電子コンポーネントの冷却を管理するためのコンパクトで固体ソリューションを提供します。エネルギーの最適化と空間の制約が重要な考慮事項であるEVでは、正確で効率的でメンテナンスのない温度制御を提供する能力が特に価値があります。

さらに、これらのモジュールは、バッテリー寿命の延長と車両の効率の向上に貢献しています。次世代のEVプラットフォームでの熱電技術の統合の増加は、熱電モジュール市場の拡大をサポートし、電動モビリティのパフォーマンスと信頼性の向上を可能にします。

高い材料コストと供給の制約

熱電モジュール市場の進捗状況を制限する主な課題は、ビスマス、テルリウム、および従来の熱電化化合物で使用されるその他の希少要素などの重要な原材料の高コストと限られた利用可能性です。

これらの材料は高価で希少であり、自動車、産業、電子機器などの高需要セクターでの熱電ソリューションのスケーラビリティを破壊し、拡張性を制限できる地政学的およびサプライチェーンリスクの対象となります。

この問題に対処するために、製造業者と研究機関は材料の革新と代替に焦点を当てています。新しいハイブリッド材料が開発されており、熱電機能の改善、熱安定性の向上、希少な要素への依存度の低下を提供しています。これらの代替案は、生産コストを削減し、長期的な供給セキュリティを強化し、多様なアプリケーション全体で熱電モジュールのより広くより持続可能な採用を可能にします。

次世代の熱管理ソリューションを促進する小型化と材料の進歩

熱電モジュール市場は、家庭化への顕著なシフトを目撃しており、家畜化、および家電、ヘルスケア、自動車などの業界全体のコンパクトおよび高効率の熱管理ソリューションの需要の増加に支えられています。

最終用途デバイスがサイズを削減し続けるにつれて、正確な温度制御を提供しながら限られたスペース内で効果的に動作できる熱電モジュールの要件が高まっています。特に薄膜およびナノ工学材料を利用する小型モジュールは、ウェアラブルテクノロジー、埋め込み型医療機器、半導体コンポーネントなどのアプリケーションの熱性能と統合の柔軟性の向上を提供します。

さらに、材料科学と製造技術の進歩により、これらのコンパクトモジュールのスケーラブルで費用効率の高い生産が可能になります。これは、宇宙効率と熱信頼性に焦点を当てた次世代の電子システムにおける機能を強化し、その機能を強化しています。

|

セグメンテーション |

詳細 |

|

モデルによって |

シングルステージ、マルチステージ |

|

タイプごとに |

バルク、マイクロ、薄膜 |

|

垂直によって |

コンシューマーエレクトロニクス、自動車、製造および産業、IT&テレコミュニケーション、航空宇宙&防衛、ヘルスケア、石油&ガスなど |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

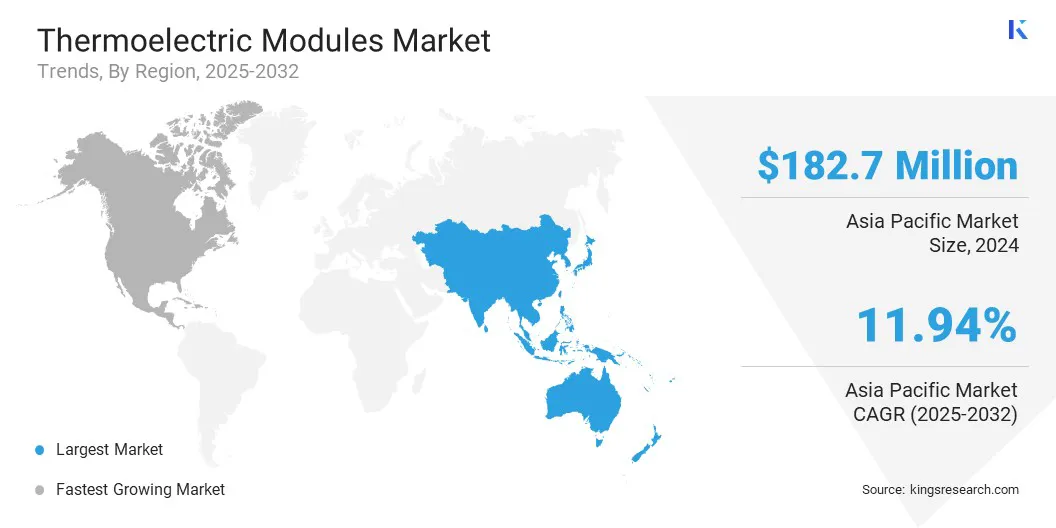

アジア太平洋地域の熱電モジュール市場は、2024年に35.03%のかなりのシェアを占め、18270万米ドルと評価されました。この支配は、この地域の広大な製造エコシステムと電子機器と半導体産業の強い存在によってサポートされています。この成長は、自動車シート冷却とバッテリーの熱管理システムにおける熱電モジュールの採用の増加によってさらに支援されています。

電気自動車(EV)の生産量が急速に成長し、キャビン内の熱快適性の需要が増加しているため、中国、日本、韓国などの国の自動車メーカーは、効率と乗客の経験を向上させるためのコンパクトで固体の熱ソリューションを統合しています。

これらのモジュールは、サイレント操作、迅速な応答、および正確な温度制御を提供します。この地域の継続的な自動車イノベーションは、熱電モジュールの展開の重要なハブとしてのアジア太平洋の地位を強化しています。

北米の熱電モジュール業界予測期間にわたって12.34%の最速CAGRを登録することが期待されています。この成長は、廃熱を使用可能な電力に変換することを目的とした次世代の熱電材料への投資の増加によってサポートされています。クリーンエネルギー、エネルギー効率、およびグリッドの回復力に焦点を当てているこの地域は、固体発電技術に対する強い需要を生み出しています。

熱電モジュールは、コンパクトなサイズ、サイレント操作、可動部品の不足により、防御、高度な電子機器、および産業システムでますます採用されています。さらに、主要な研究機関と政府支援のイノベーションプログラムの存在は、材料の開発とスケーラビリティを促進しています。これらの要因は、北米をエネルギー変換アプリケーションにおける熱電向上進歩の主要な地域として位置づけています。

熱電モジュール業界企業が競争力を高めることを目指しているため、継続的な革新と戦略的多様化が特徴です。製造業者は、自動車、電子機器、医療、産業の自動化などの産業の進化するニーズを満たすために、熱効率、耐久性、統合の柔軟性を向上させた高性能モジュールの開発に焦点を当てています。これらの進歩により、コンパクトシステムと厳しい環境での信頼できる熱管理が可能になります。

さらに、企業は、特に高密度AIおよび暗号採掘作業をサポートするデータセンターでのエネルギー収穫や精密冷却など、新興アプリケーションエリアに拡大しています。このシフトは、エネルギー効率、スケーラビリティ、および低メンテナンスを提供する、アプリケーション固有の固体熱ソリューションに向けたより広範な市場動向を反映しています。

よくある質問