今すぐお問い合わせ

構造接着剤市場

基質(金属、木材、複合、プラスチック、その他)、樹脂(ウレタン、エポキシ、アクリル、シアリル、シアノアクリル、その他)、テクノロジー(水ベース、溶剤ベース、ハイブリッド、ハイブリッド)による基質(金属、木材、複合、プラスチック、その他)による構造的接着剤の市場規模、シェア、産業分析)、エンド使用(輸送、建設、電子、その他)、および地域分析 2025-2032

ページ: 180 | 基準年: 2024 | リリース: June 2025 | 著者: Sunanda G.

構造接着剤市場スナップショット

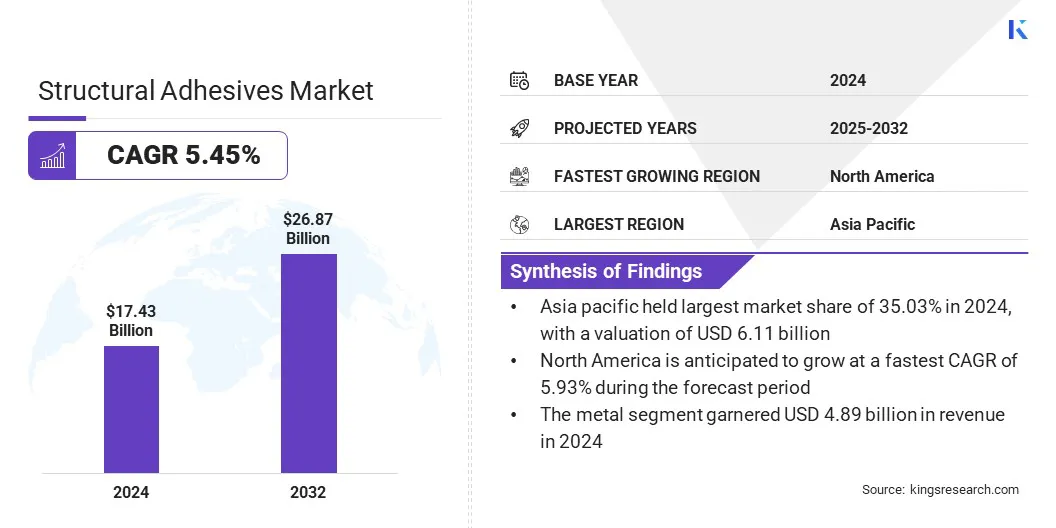

世界の構造接着剤の市場規模は、2024年に174億3,000万米ドルと評価され、2025年の18,000億米ドルから2032年までに2687億米ドルに成長すると予測されており、予測期間中は5.45%のCAGRを示しています。市場の成長は、軽量複合材料の高性能ボンディングソリューションを要求する航空宇宙製造の拡大によって推進されています。

さらに、業界は持続可能な製造への移行を目撃し、強さや耐久性を損なうことなく環境規制を満たす低排出、バイオベースの接着剤の使用を促進しています。

重要な市場のハイライト:

- 構造接着剤の業界規模は、2024年に1743億米ドルと評価されました。

- 市場は、2025年から2032年まで5.45%のCAGRで成長すると予測されています。

- アジア太平洋地域は、2024年に35.03%の市場シェアを保有し、611億米ドルの評価を受けています。

- 金属セグメントは、2024年に489億米ドルの収益を集めました。

- エポキシセグメントは、2032年までに738億米ドルに達すると予想されます。

- 水ベースのセグメントは、2024年に最大の収益分配率40.47%を確保しました。

- 風力エネルギーは、予測期間を通じて5.73%のCAGRの準備が整っています。

- 北米は、予測期間中に5.93%のCAGRで成長すると予想されています。

構造接着剤市場で事業を展開している大手企業は3M、Henkelag&Co。KGAA、Sika AG、H.B。 Fuller Company、Arkema、Dow、Dupont、Huntsman International LLC、Parker Hannifin、Scott Bader Company Ltd.、Avery Dennison Corporation、Illinois Tool Works Inc.、Mapei S.P.A.、PPG Industries、Ashland。

構造接着剤市場概要

自動車製造における構造接着剤の使用の増加は、体重減少と燃料効率の目標をサポートします。自動車メーカーは、アルミニウムや複合材料などの異なる基質を結合するために、溶接および機械的ファスナーを接着剤に置き換えています。

このシフトは、排出基準を満たし、構造の完全性を改善するのに役立ちます。電気車両とハイブリッド車両の推進により、OEMおよびコンポーネントの生産セグメント全体で世界的に市場の成長を促進しています。

- 2024年5月に、ヘンケルは、センサー、ECU、パワートレインモジュールなどの自動車電子機器向けに特別に策定された3つの新しいポッティングおよびシーリングソリューション、Loctite SI5035、AA5832、およびPE8086ABを導入しました。これらの製品は、流体、温度極端、および機械的応力に対する耐性を提供し、多様なEV成分全体で接着ベースの保護を可能にします。

マーケットドライバー

航空宇宙製造の拡大

航空宇宙産業は、航空機構造の結合複合材と金属に構造接着剤を広範囲に使用しています。これらの接着剤は、性能と安全に不可欠な強度と耐久性を維持しながら、体重を減らすのに役立ちます。

空の旅、防衛予算、および航空機の艦隊の近代化の増加は、より高い生産量を促進し、市場を後押しします。航空機メーカーとMROサービスプロバイダーからの需要は、市場の世界的な拡大に大きく貢献しています。

- 2023年9月、デュポンは中国の張会に接着剤製造施設を発足させました。この施設は、航空機構造の軽量化と衝突耐久性を高めるように設計されたベタメート構造接着剤を含む高度な接着剤を生産します。この工場の能力は、航空宇宙産業における持続可能で効率的なボンディングソリューションに対する需要の高まりをサポートしています。

市場の課題

軽量材料アセンブリの複雑な結合要件

構造接着剤市場は、特にで、軽量の材料アセンブリに関連する複雑な結合ニーズに対処する上で重要な課題に直面しています。電気自動車、航空宇宙、および高度な建設。

炭素繊維、アルミニウム、複合ラミネートなどの材料は、異なる熱および機械的挙動を持ち、均一な結合を困難にしています。従来の接着剤は、これらの要求を満たすのに不足していることが多く、構造的完全性を維持しながら、多様な材料行動に対応できる高度な製剤の必要性を強調しています。

これに対処するために、キープレーヤーは、カスタマイズされた柔軟性、熱安定性、およびハイブリッド硬化システムを備えたアプリケーション固有の接着剤を開発しています。また、シミュレーションベースのテストを使用しており、OEMと緊密に連携して、ボンドライン設計を最適化しています。

市場動向

持続可能な製造への移行

市場の成長傾向は、持続可能な製造業の慣行へのシフトです。構造接着剤は、軽量の設計を可能にし、機械的なファスナーの必要性を減らすことにより、これらの努力をサポートします。

製品の耐久性の向上における彼らの役割は、ライフサイクルの拡張と環境への影響の低下にも貢献しています。これに応じて、メーカーはますます低VOCおよびバイオベースの接着剤製剤を開発しています。

この持続可能性に焦点を当てたイノベーションは、環境コンプライアンスとパフォーマンス効率が重要である自動車、航空宇宙、エレクトロニクス、グリーンビルなどのセクターで注目を集めています。

- 2025年1月、Nature Communicationsで発表された研究では、細菌が生成する生分解性ポリマーであるポリ(3-ヒドロキシブチレート)(P3HB)を使用した生体工学接着剤の開発が明らかになりました。この接着剤は、従来の石油ベースの接着剤よりも30%高い接着強度を示し、エポキシ樹脂やポリウレタンベースの接着剤などの一般的な商業的代替品を上回りました。この研究は、P3HBベースの接着剤が、パッケージングや生物医学デバイスなど、さまざまなアプリケーションで持続可能で高性能の代替品を提供することを示しています。

構造接着剤市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

基板によって |

金属、木材、複合、プラスチック、その他 |

|

樹脂によって |

ウレタン、エポキシ、アクリル、シアノアクリル、その他 |

|

テクノロジーによって |

水ベース、溶媒ベース、ハイブリッド |

|

最終用途によって |

輸送、建設、電子機器、風力エネルギー、自動車、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- 基板(金属、木材、複合材、プラスチック、その他):金属セグメントは、高強度の結合と耐久性が重要である自動車、航空宇宙、および産業集会で広く使用されているため、2024年に489億米ドルを獲得しました。

- 樹脂(ウレタン、エポキシ、アクリル、シアノアクリルなど):エポキシセグメントは、2024年に市場の27.44%を保持しました。

- テクノロジー(水ベース、溶剤ベース、およびハイブリッド):水ベースのセグメントは、自動車、建設、包装部門全体の大量産業用途への低いVOC含有量、規制コンプライアンス、および適合性により、2032年までに107億6,000万米ドルに達すると予測されています。

- 最終用途(輸送、建設、電子機器、風力エネルギー、自動車など):風力エネルギーセグメントは、大規模なタービンブレードの製造およびアセンブリにおける高強度で疲労耐性結合溶液の需要の増加に起因する、予測期間を通じて5.73%のかなりのCAGRの態勢が整っています。

構造接着剤市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の構造接着剤の市場シェアは、2024年に世界市場で35.03%であり、6,11億米ドルの評価がありました。これは、エレクトロニクスおよびホワイトグッズの製造のグローバルハブとしての地域の地位に起因しています。

構造的接着剤は、電化製品、テレビ、スマートフォン、その他のデバイスで使用される軽量および熱に敏感な材料を接着するために好まれます。

生産量が多いことと費用対効果の高い絆の技術の必要性は、接着剤の消費を促進しています。高品質の家電に対するこの継続的な需要は、アジア太平洋の市場の成長を促進しています。

- 2025年2月、ヘンケルは切断を開きましたインドのチェンナイにあるエッジアプリケーションエンジニアリングセンターは、Kurkumbhで電子接着剤製造を拡大しました。インド内に位置しています拡大している電子ハブの施設は、真空の含浸および精密分配システムを備えた高度な接着剤および熱管理材料用の5つのR&Dラボを備えています。

さらに、インドや中国などの国の鉄道と地下鉄のインフラストラクチャに向けられている民間および公共部門の重要な投資が向けられています。これらのプロジェクトには、振動、温度の変動、構造ストレスに耐えることができる耐久性のある結合溶液が必要です。

公共交通システムの拡大に焦点を当てていることは、アジア太平洋輸送部門全体で構造的接着需要の増加に貢献しています。

北米は、モジュラーおよびオフサイトの建設方法の採用が増加することにより、予測期間にわたって5.93%のCAGRで成長すると予想されています。これらの手法は、構築時間を短縮し、品質管理を改善するために、住宅、商業、およびヘルスケアインフラストラクチャで広く実装されています。

構造接着剤は、壁、床、ファサードパネルなどのプレハブコンポーネントを接着する上で重要な役割を果たし、機械的なファスナーなしで高強度とシームレスな仕上げを提供します。この建設シフトは、地域全体の構造接着剤の需要を大幅に高め、それによって市場の成長を促進します。

さらに、北米の接着メーカーは、ローカライズされたR&Dの取り組みを備えた次世代の接着技術を積極的に開発しており、構造的接着剤のより広範な採用を可能にしています。

規制枠組み

- 米国で、構造接着剤は、建築コーティング規則の下で揮発性有機化合物(VOC)の環境保護庁(EPA)の制限に準拠する必要があります。労働安全衛生局(OSHA)は、世界的に調和したシステム(GHS)を介してハザードコミュニケーションを義務付け、安全データシート(SDS)と適切なラベル付けを必要とします。毒性物質制御法(TSCA)では、化学物質がTSCAインベントリにリストされていない場合、新しい接着剤製剤を事前に解釈する必要があります。

- EUで、構造的接着剤は、化学物質の登録、評価、許可、制限(REACH)規制に分類されます。これは、非常に高い関心事(SVHC)の化学登録と通知を義務付けています。分類、ラベル付け、パッケージング(CLP)規制により、GHSシンボルを使用した適切なハザード通信が確保されます。

- 中国で、構造接着剤は、生態学と環境のVOC基準省の下で規制されており、GB 18582が屋内接着剤を管理しています。接着剤の生産者は、新しい化学物質の環境管理のための措置に準拠する必要があります。ハザードコミュニケーションは、中国の世界的に調和したシステム(GHS)の実施に続きます。また、VOCに排出制限を設定し、化学物質の安全な取り扱いを保証する統合環境許可フレームワークに基づく施設には許可が必要です。

- 日本化学物質制御法(CSCL)を介して接着剤を支配し、新しい物質の事前の通知と評価を必要とします。構造的接着メーカーは、特定の化学排出の年次報告を義務付ける汚染物質放出および移転登録登録簿(PRTR)法にも準拠する必要があります。産業安全衛生法は、GHSと一致して、SDSのラベル付けと職場の暴露制限を実施しています。これらの法律は、経済貿易産業省と環境省によって施行されています。

競争力のある風景

構造接着剤市場の主要なプレーヤーは、集中的なR&D投資、製品革新、環境的に責任のある製剤の開発などの戦略を追求しています。

これらの持続可能性駆動型製剤には、製品ライフサイクル全体の環境への影響を減らすことを目的とした低VOC接着剤、バイオベースの化学、およびリサイクル可能な結合システムが含まれます。

電気自動車(EV)セクターでは、企業は、プライマーのない結合、加速硬化、軽量基板との互換性などの機能を備えた高度な構造接着剤を導入しています。

自動車OEMおよびエネルギー貯蔵システムプロバイダーとのコラボレーションにより、実際のアプリケーションでこれらのソリューションの実用的な検証と採用が可能になります。

構造接着剤市場の主要企業:

- 3m

- Henkelag&Co。KGAA

- Sika AG

- B.フルラーカンパニー

- アルケマ

- ダウ

- デュポン

- Huntsman International LLC

- パーカーハニフィン

- Scott Bader Company Ltd.

- エイブリーデニソンコーポレーション

- Illinois Tool Works Inc.

- マペイS.P.A.

- PPG産業

- アッシュランド

最近の開発(製品の発売)

- 2023年11月、ヘンケルは、電子モジュール(ECU、ADASコンポーネント)のインラインシール用に設計された1成分RTVシリコンFIPGであるLoctite SI5972FCをリリースしました。治療後に即時の漏れ抵抗を提供し、持続可能性基準に準拠し、従来の機械的方法によって密封された構造に接着剤をシームレスに統合することができます。

- 2023年11月、ヘンケルは、Loctite HB S EcoとLoctite CR 821 ECOと呼ばれる、負荷を含む木材構造のための2つのバイオベースのポリウレタン(PR)接着剤を導入しました。これらの接着剤は、再生可能材料を利用して、化石ベースの対応物と比較して、それぞれ66%と62%のCO₂排出量を大幅に削減します。 Loctite HB S Ecoは63%のバイオベースの材料で構成されており、Loctite CR 821 ECOには71%のバイオベースの含有量が含まれています。

よくある質問