宇宙採掘市場

宇宙採掘市場宇宙採掘市場

宇宙採掘市場の規模、シェア、成長、産業分析、小惑星(Cタイプ、Sタイプ、Mタイプ、その他)、ミッションフェーズ(宇宙船設計とエンジニアリング、発射サービス、鉱業運用と物流)、アプリケーション(建設、地球外のコモディティ、リソースハーベスティング)および地域分析別 2025-2032

ページ: 170 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新 : July 2025

今すぐお問い合わせ

宇宙採掘市場宇宙採掘市場

ページ: 170 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新 : July 2025

宇宙採掘とは、小惑星、月、その他の惑星を含む天体からの金属、鉱物、水などの貴重な資源の抽出を指します。市場には、地球を超えたリソースを特定、抽出、および処理するために使用される技術、機器、およびサービスが含まれます。

宇宙船、ロボットシステム、リモートセンシング楽器、および材料処理ユニットをカバーしています。これには、商業スペース活動に従事する公的機関と民間企業の両方が含まれており、スペース内の資源利用と地球への潜在的な材料輸送のアプリケーションがあります。

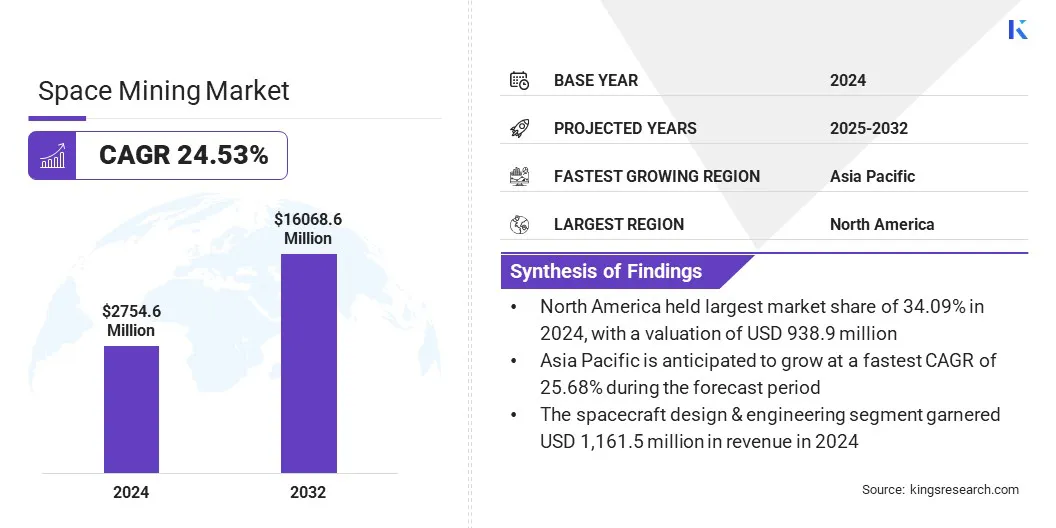

世界の宇宙鉱業市場規模は2024年に2,754.6百万米ドルと評価され、2025年の3,41180万米ドルから2032年までに16,068.6百万米ドルに成長すると予測されており、予測期間中は24.53%のCAGRを示しています。

この成長は、主にプラチナ、希土類元素、小惑星や他の天体からの水などの貴重な資源を抽出することに関心が高まっています。さらに、民間宇宙企業や国家宇宙機関による投資の増加は、地球外の採掘ミッションの技術開発を加速しています。

宇宙採掘市場で事業を展開する大手企業は、ムーンエクスプレス、イスペース、アスタイドマイニングコーポレーション、Offworld、Inc.、Trans Astronautica Corporation、Astroforge、Karman+、Helios Project Ltd、Eartheye Space、Interlune Corporation、Solsys Mining、SpaceGold Corporation、Spacetis、USN Solar Sky Mining、NASAです。

|

セグメンテーション |

詳細 |

|

小惑星によって |

Cタイプ、Sタイプ、M型、その他 |

|

ミッションフェーズ別 |

宇宙船の設計とエンジニアリング、発射サービス、鉱業運用とロジスティクス |

|

アプリケーションによって |

建設、地球外の商品、リソースの収穫、燃料採掘、3D印刷、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米宇宙鉱業市場は、2024年に34.09%の相当なシェアを占め、9億3,890万米ドルと評価されています。この支配は、その強力な航空宇宙インフラストラクチャと民間宇宙会社の積極的な関与によってサポートされています。

米国に拠点を置く企業は、軌道のサービス、推進開発、資源抽出システムに投資することにより、小惑星鉱業技術を推進しています。いくつかの企業は、航空宇宙メーカーと協力して、ミッション対応のプラットフォームの設計と展開を加速しています。

これらの取り組みは、近い地球小惑星から貴重な資料を抽出し、宇宙採掘イニシアチブにおける北米の卓越性を強化することに焦点を当てた初期段階のデモミッションを支援しています。

アジア太平洋宇宙鉱業は、予測期間にわたって25.68%の最速のCAGRを登録する予定です。この成長は、小惑星と月の資源探査を目的としたコラボレーションの増加によって促進されます。

地域市場は、技術企業、研究機関、新興宇宙企業間の共同努力からさらに利益を得て、月と地球近くの小惑星の鉱業技術を開発しています。

日本、中国、韓国などの国々は、ロボット鉱業システム、現場の資源利用、ミッション計画能力を高めるために、合弁事業に投資しています。

これらのコラボレーションは、知識の共有を強化し、技術開発を加速し、商業スペースマイニングに向けてより速い進歩を可能にします。月と小惑星の資源プロジェクトに焦点を当てていることは、地域市場の拡大を推進しています。

政府の支援政策と国際的な協力は、宇宙資源の商業化を促進し、それによって市場の成長をサポートしています。

抽出と所有権を定義する国内宇宙法は民間投資を促進していますが、研究と技術開発のための公的資金は探査能力を高めています。

この調整されたアプローチは、政府のリーダーシップと国際協力が宇宙採掘作業を進める上で重要な役割を果たしているため、商業活動の安定した環境を促進します。

地上資源の枯渇

市場の拡大は、重要な地上資源の枯渇によって後押しされます。航空宇宙、電子機器、再生可能エネルギーなどの産業は、プラチナ、コバルト、希土類要素などの鉱物に依存しており、その世界は需要の増加に伴い減少しています。

陸生採掘は、高い運用コスト、厳格な環境ルール、地政学的な不確実性を含む課題に直面しています。

それに応じて、企業と政府は地球外の情報源を探求しており、月と小惑星は高価値金属のかなりの堆積物を提供しています。スペースマイニングは、将来の不足に対する実行可能なソリューションを提供し、テクノロジーの有効化への投資を集めています。

限られたin-situリソース利用(ISRU)機能

宇宙採掘市場の進歩を妨げる主要な課題は、現場リソース利用(ISRU)システムの限られた進歩です。これらの技術は、月または小惑星表面から水、酸素、およびその他の材料を抽出するために不可欠であり、実際の空間条件では証明されていないままであり、さらなるテストが必要です。

低重力、高い放射、重度の温度変動によって馬鹿にされた極端な空間環境は、操作に複雑さを加えます。この課題に対処するために、企業と宇宙機関は、初期の探査ミッション中に月の表面や地球近くの小惑星などの場所にISRUテクノロジーを展開しています。

これらの取り組みは、重要な能力をテストし、複数の天体にわたる将来の大規模なリソース抽出の信頼性を確立するのに役立ちます。

民間企業間の共同ミッション

市場は、民間企業間の共同ミッションに向けて上昇する傾向を経験しています。企業は、技術的な能力を共有し、宇宙探査のコストを削減するためにパートナーシップに参加しています。これらのコラボレーションは、月と小惑星のリソース抽出技術の迅速な展開をサポートしています。

企業は、機器を検証し、モビリティシステムをテストし、将来の大規模な運用に備えるために共同ミッションを活用しています。この調整されたアプローチは、商業空間のエコシステムを強化し、ミッション効率を改善することです。

宇宙採掘市場で事業を展開している企業は、地球軌道を超えて商業採掘をサポートする国内宇宙法および国際的な枠組みと一致しています。政府は、オフ地球採掘への民間部門の参加を促進するための法的枠組みを確立しています。

さらに、企業は民間源と公共源の両方からの投資を確保しています。これらの資金は、抽出システムの開発、ミッション計画、およびインフラストラクチャのインフラストラクチャの開発をサポートしています。

規制の整合性と戦略的資金により、企業は能力を構築し、持続的なスペースマイニング業務に備えることができます。

よくある質問