大豆タンパク質市場

大豆タンパク質の市場サイズ、シェア、成長および産業分析、タイプ別(大豆タンパク質濃縮物、大豆タンパク質分離株、テクスチャー豆腐タンパク質、大豆小麦粉)、用途(肉の代替品とエクステンダー、タンパク質飲料、乳製品、ベイクド、栄養補助食品、その他)および地域分析 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年4月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年4月 | 著者: Siddhi J. | 最終更新: 2026年2月

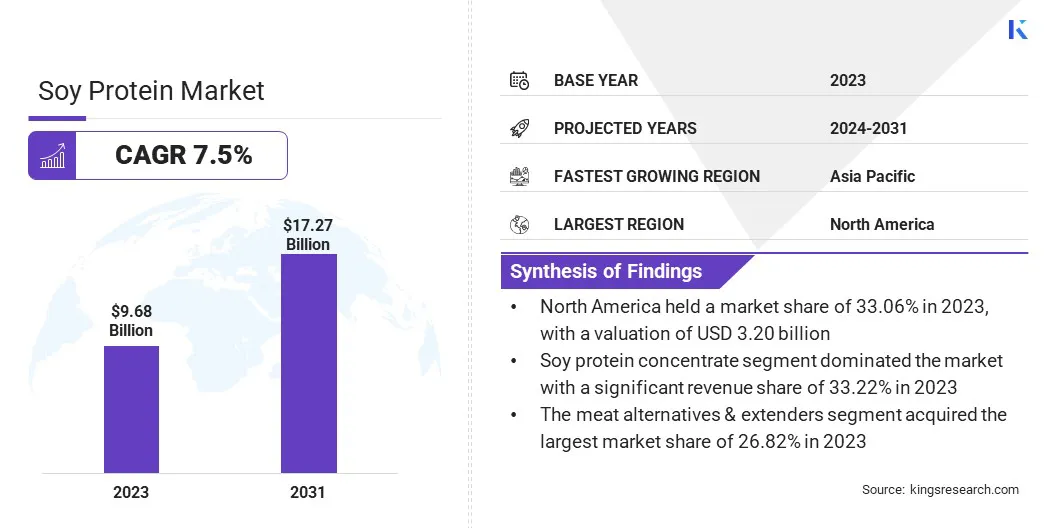

世界の大豆タンパク質市場の規模は2023年に968億米ドルと評価され、2031年までに1727億米ドルに達すると予測されており、2024年から2031年まで7.5%のCAGRで成長しています。 Group、Wilmer International Ltd.、Foodchem、Kerry Engredients Inc.、Nutrascience Corporationなど。

大豆タンパク質市場は、関連する健康上の利点に対する消費者の認識の向上により、今後数年間で堅調な成長を経験すると予想されています。植物ベースのタンパク質。ベジタリアンやビーガンの食事へのシフトは、大豆タンパク質の提供の需要を強化すると予想されます。

さらに、持続可能で環境に優しい食品の代替品に重点が置かれていることは、大豆タンパク質の採用を推進し、動物由来のタンパク質よりも好ましい環境選択として配置しています。この消費者行動におけるこの変換は、大豆タンパク質セクター内で活動する事業体にとって重要な商業的見通しを提供します。

肉の代替品、乳製品の代替品、タンパク質が豊富なスナックを含む多様な食品用途にわたる大豆タンパク質の適応性は、その人気の高まりにさらに貢献しています。さらに、食品技術の進歩により、生産者は従来の肉製品の感覚属性を効果的に複製する大豆タンパク質製品を策定し、それによって消費者の魅力を高めることができました。

大豆タンパク質市場の成長は、医療と環境的に認識されている消費者の好みに起因する、近い将来の継続的な拡大を目撃する態勢が整っています。大豆タンパク質の健康と環境の利点に関する消費者の意識の高まりは、市場の成長をサポートすると予測されています。

さらに、主流の小売チャネルや食事施設を通じて大豆タンパク質製品の流通と利用可能性の向上は、消費者へのアクセスを拡大し、市場の成長を促進しています。

大豆タンパク質市場は、主に植物ベースのタンパク質代替物に対する消費者の関心の増加によって推進される顕著な成長を経験しています。さらに、より健康的なライフスタイルと食事の選択にシフトがあり、その結果、大豆タンパク質ベースの製品の消費が増加しました。さらに、動物農業に関連する環境的影響に対する認識の高まりは、より持続可能で環境に優しい代替品としての大豆タンパク質の採用を促進しています。

さらに、多様な範囲の食品および飲料製品に渡って、大豆タンパク質が市場の成長を促進します。植物ベースの食事の選択肢を積極的に求めている消費者ベースの増加により、大豆タンパク質の需要は今後数年間で急速に成長すると予想されます。

これに応じて、主要なプレーヤーは、さまざまな食事の要件と消費者の好みを満たすように設計された大豆タンパク質製品を革新し、発売しています。植物ベースのタンパク質セクターが拡大し続けるにつれて、大豆タンパク質は、健康に整合し、環境的に持続可能なタンパク質源の増加する需要に対応する上で極めて重要な役割を果たします。

大豆に由来する大豆タンパク質は、包括的なタンパク質源として機能する植物ベースのタンパク質であり、人間の栄養に必要なすべての必須アミノ酸を網羅しています。豆腐、テンペ、豆乳などのさまざまな食品全体に広範な用途があり、菜食主義者やビーガンの代替タンパク質源として機能します。

さらに、大豆タンパク質の規制枠組みは、消費者消費の安全性と品質基準の遵守を保証する食品医薬品局(FDA)などのエンティティによって実施されます。

さらに、コレステロールレベルの低下と心臓病のリスクの低下におけるその役割を含む、大豆タンパク質に関連する潜在的な健康上の利点は、消費者ベースを引き付けます。追加の研究は、体重管理と骨の健康の強化における有用性をサポートしています。大豆タンパク質は、多目的で有益な栄養要素として認識されており、さまざまな健康上の利点と料理の汎用性を提供します。

動物の福祉と肉生産の環境的影響に対する懸念の高まりは、消費者を追いかけていますs代替タンパク質源。肉の類似物から乳製品代替品に至るまで、さまざまな食品における大豆タンパク質の適応性は、植物ベースの食品の摂取量を増やすことを目指している人々への魅力を高めます。食事の好みのこの変化は、大豆タンパク質市場の着実な成長を促進しています。

この消費者意識の向上に対応して、食品メーカーは、大豆タンパク質の急成長する需要に合わせた多様な製品を革新し、導入しています。開発は、植物ベースのハンバーガーから非乳製品アイスクリームに及び、さまざまな料理製品への大豆タンパク質の統合の広範な可能性を示しています。

持続可能性と健康に継続的に重点を置いているため、大豆タンパク質の需要は、近い将来にさらに成長すると予想されています。この傾向s植物ベースの代替品は、環境目標と整合し、消費者が利用できる食事の選択を広げ、消費パターンの大きな変化を示しています。

しかし、大豆タンパク質に関連するアレルギーと不耐性は、消費者にとって大きな関心事であり、大豆ベースの製品の需要の減少につながりました。これにより、企業は消費者ベースを減らす市場への投資をためらうため、製品の革新と市場の拡大が限られています。

さらに、大豆アレルギーを取り巻く否定的な宣伝により、潜在的な顧客が大豆タンパク質製品の実験を阻止し、市場全体の成長を妨げています。大豆タンパク質産業は、その潜在能力を最大限に発揮し、より広い消費者ベースを活用する際の課題に直面しています。

グローバルな大豆タンパク質市場は、タイプ、アプリケーション、車両の種類、および地理に基づいてセグメント化されています。

タイプに基づいて、市場は大豆タンパク質濃縮物、大豆タンパク質分離株、テクスチャの大豆タンパク質、および大豆小麦粉に分岐します。大豆タンパク質濃縮セグメントは、2023年に33.22%の大幅な収益分配率で大豆タンパク質市場を支配しました。

さらに、大豆タンパク質濃縮物はニュートラルなフレーバープロファイルを持っているため、植物ベースの肉の代替品などの幅広い製品で使用するのに最適です。乳製品の代替、および栄養サプリメント。テクスチャーを改善し、水分保持を強化し、貯蔵寿命を延長する能力は、市場で非常に好まれる選択肢としての地位をさらに強化します。

用途に基づいて、大豆タンパク質市場は、肉の代替品とエクステンダー、タンパク質飲料、乳製品の代替品、プロテインバー、焼き菓子、栄養補助食品などに分岐しています。肉の代替品とエクステンダーセグメントは、消費者の間で植物ベースのタンパク質オプションの需要が増加しているため、2023年に26.82%の最大の市場シェアを獲得しました。

健康志向の個人の数が増え、肉の消費の環境への影響に対する認識が高まっているため、より多くの人々が、持続可能で栄養価の高い代替品として大豆ベースの製品に目を向けています。

さらに、肉の味と食感を模倣する際の大豆タンパク質の汎用性は、風味や満足度を損なうことなく肉の摂取量を減らすことを検討している人に人気のある選択肢になります。この傾向は、ハンバーガーやソーセージからミートボールやナゲットまで、さまざまな食事の好みや料理の伝統に応える幅広い大豆ベースの製品を開発する際の食品会社の革新と創造性によってさらに促進されています。

自然に基づいて、大豆タンパク質市場は有機的かつ従来のものに分かれています。従来のセグメントは、2023年に84.76%の最大の市場シェアを占めており、主に消費者間の広範な可用性と親しみやすさに起因しています。

豆腐、豆乳、大豆ベースの肉の代替品など、長年にわたって従来の大豆製品を摂取してきました。市場におけるこの長年の存在は、消費者の間で信頼感と信頼性を確立しており、新しい、馴染みのないオプションよりも従来の大豆タンパク質を選択する可能性が高くなります。

さらに、従来の大豆タンパク質製品は、多くの場合、代替オプションと比較して食料品店でより手頃な価格で簡単に見つけることができ、それによって市場での支配に貢献しています。

地域に基づいて、世界の大豆タンパク質市場は、北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の大豆タンパク質市場シェアは、世界市場で2023年に約33.06%であり、主に豆腐の栽培と処理のための堅牢なインフラストラクチャによって推進され、合理化されたサプライチェーン運用を促進するための堅牢なインフラストラクチャによって推進されました。

さらに、北米にはかなりの消費者の人口統計があります。s植物ベースのタンパク質の代替品は、大豆タンパク質の提供の需要の増加につながります。

さらに、この地域は、大豆タンパク質を取り入れた新製品の革新に積極的に関与しており、進化する消費者の好みに合わせて成熟した食品業界セクターを誇っています。これらの要因は、持続可能性と健康指向の消費習慣に重点を置いており、地域の市場の成長を促進します。

アジア太平洋地域は、地域の消費者の大豆タンパク質消費に関連する健康上の利点に対する認識が高まっているため、予測期間にわたって最高のCAGRを登録すると予想されています。

さらに、植物ベースの食事への成長傾向と、代替タンパク質源の需要の増加は、アジア太平洋地域の市場の成長を促進しています。さらに、中国やインドなどの国々の拡大する食品および飲料産業は、大豆タンパク質製品の大規模な市場を作っています。この需要の急増は、この地域の大豆タンパク質市場の成長を促進しています。

グローバルな大豆タンパク質市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

R&D活動への投資、新しい製造施設の確立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長のための新しい機会を生み出す可能性があります。

主要な業界の開発

タイプごとに

アプリケーションによって

本質的に

地域別

よくある質問