ソフトウェア・デファインド・ビークル市場

Software Defined Vehicle市場規模、シェア、成長および業界分析、車両別(乗用車、商用車)、推進力別(ICE、電気、ハイブリッド)、権限レベル別(レベル1、レベル2、レベル3、レベル4、レベル5)、アプリケーション別および地域分析、 2024-2031

ページ: 190 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

ソフトウェア デファインド ビークル市場には、機能、パフォーマンス、ユーザー エクスペリエンスの制御、強化、最適化をソフトウェアに大きく依存する車両が含まれます。これらの車両には、インフォテインメント、ナビゲーション、運転支援、パワートレイン管理、安全性、自動運転のための高度なソフトウェア システムが統合されています。

これらの車両は、無線 (OTA) アップデート、AI 主導の機能、継続的なソフトウェアの改善を活用して、パフォーマンスを強化し、パーソナライズされたユーザー エクスペリエンスを提供します。

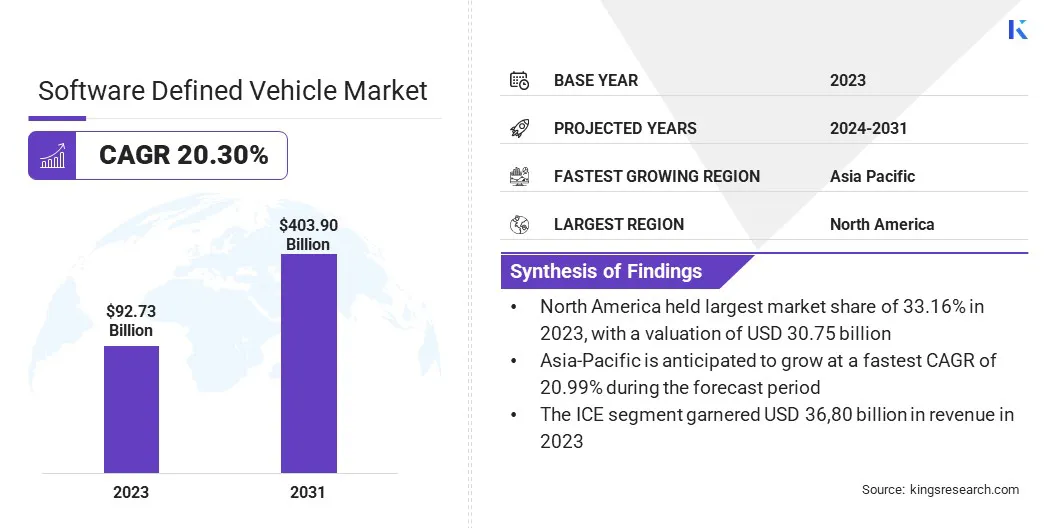

世界のソフトウェア定義車両市場規模は、2023 年に 927 億 3000 万米ドルと評価され、2024 年の 1,108 億米ドルから 2031 年までに 4,039 億米ドルに成長すると予測されており、予測期間中に 20.30% の CAGR を示します。

この堅調な成長は、人工知能 (AI)、機械学習 (ML)、モノのインターネット (IoT) などの先進テクノロジーの車両内への統合が進んでいることによって推進されています。これらのイノベーションにより、自動運転機能、予知保全、リアルタイム診断、パーソナライズされた車内体験などの機能強化が可能になります。

電気自動車 (EV) の需要の高まりと、より持続可能な交通手段への移行により、ソフトウェア中心の車両設計の採用が加速しています。

世界の Software Defined Vehicle 業界で活動する主要企業は、Tesla、Li Auto Inc、NIO、Rivian、XPENG INC、Zeekr、Aptiv、Ford Motor Company、General Motors、Marelli Holdings Co., Ltd.、Volkswagen Group、Mobileye、トヨタ自動車株式会社、Stellantis NV、Qualcomm Technologies, Inc. です。

市場の拡大は、より高速なデータ転送をサポートし、車両と外部インフラストラクチャ間のリアルタイム通信を可能にする 5G 接続の進歩によってさらに促進されます。

さらに、自動車メーカーは、進化する状況の中で競争力を維持し、イノベーションを促進するために研究開発に多額の投資を行っています。安全性、排出ガス削減、接続規格の向上に対する規制圧力が高まる中、市場は地域全体で大幅に拡大すると予想されています。

市場の推進力

「接続性とデジタル化に対する需要の高まり」

シームレスでコネクテッドなエクスペリエンスに対する消費者の需要が高まる中、自動車メーカーはリアルタイムのアップデート、パーソナライズされた機能、強化された車内サービスを提供するためにソフトウェア中心の設計に移行しており、ソフトウェア デファインド ビークル市場の成長を推進しています。

接続により OTA ソフトウェア アップデートが容易になり、メーカーはサービス センターへの物理的な訪問を必要とせずに、車両の性能を強化し、新しい機能を導入し、セキュリティの脆弱性に対処できるようになります。

さらに、ライドシェアリングプラットフォーム、スマートシティ、サービスとしてのモビリティ(MaaS)などのより広範なデジタルエコシステムに車両を統合できる機能により、車両と環境の相互作用が再構築されています。デジタルおよびコネクテッドカーへの移行により、ユーザーエクスペリエンスが向上すると同時に、ADASそして自動運転。

市場の課題

「ソフトウェア統合の複雑さ」

ソフトウェア デファインド ビークル市場の拡大には、ソフトウェア統合の複雑さが大きな課題となっています。これらの車両は、幅広いソフトウェア システムのシームレスな調整に依存しているためです。

インフォテインメント、ADAS、自動運転、車両制御、および接続ソリューションは、多くの場合、異なるサプライヤーから提供され、異なるプラットフォームで動作します。これらのシステムを統合された効率的なアーキテクチャに統合するには、車両のパフォーマンスや安全性を損なうことなく互換性を確保する必要があります。

さらに、ソフトウェア デファインド ビークルは、カメラ、LIDAR、レーダー、GPS などのさまざまなセンサーからのリアルタイム データを処理する必要があり、安全な運転を確保するために直ちに分析する必要がある膨大な量のデータが生成されます。

ソフトウェア アーキテクチャの標準化により、ADAS、インフォテインメント、自動運転などのシステム全体でのシームレスな相互運用性が保証されます。モジュール式ソフトウェア設計により更新と拡張性が容易になり、アジャイル手法により反復的な改善と問題の迅速な解決が可能になります。

現実世界の状況をシミュレートする堅牢なテスト フレームワークにより、システムの信頼性が保証されます。エッジ コンピューティングなどの高度なデータ管理技術により、リアルタイムのセンサー データ処理が最適化され、待ち時間が短縮され、車両のパフォーマンスが向上します。これらのアプローチは総合的に、ソフトウェア デファインド ビークルの統合、信頼性、適応性を強化します。

市場動向

「自動運転の普及拡大」

自動運転の採用の増加は、AI、センサー技術、リアルタイムデータ処理の進歩に支えられ、ソフトウェア デファインド ビークル市場における重要なトレンドを表しています。

AI と機械学習により、車両はカメラ、レーダー、LIDAR などのセンサーからの大量のデータを処理できるようになり、複雑な環境での物体認識、意思決定、ナビゲーションの強化が容易になります。

これらの技術的改善により、レベル 4 およびレベル 5 の自動運転への進歩が促進され、人間の介入を最小限に抑え、またはまったく行わずに車両を運転できるようになります。自動運転の普及により、安全性、効率性、パーソナライゼーションが強化され、自動車業界に革命を起こそうとしています。

|

セグメンテーション |

詳細 |

|

車両別 |

乗用車、商用車 |

|

推進力による |

ICE、電動、ハイブリッド |

|

自律性のレベル別 |

レベル1、レベル2、レベル3、レベル4、レベル5 |

|

用途別 |

先進運転支援システム(ADAS)、パワートレイン制御、インフォテインメントシステム、自動運転、テレマティクス、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

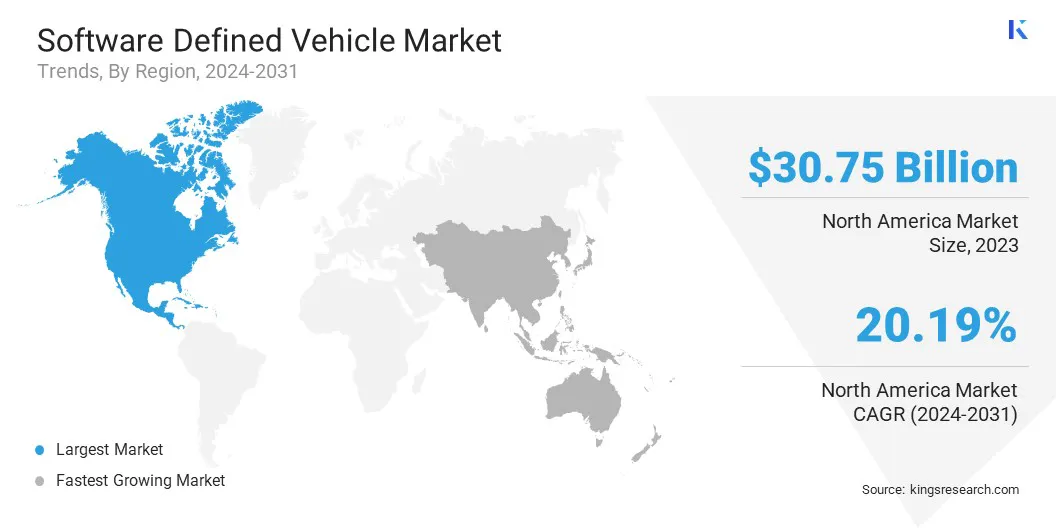

北米のソフトウェア定義車両市場は、2023 年に約 33.16% のシェアを獲得し、その価値は 307 億 5,000 万ドルに達しました。この拡大は、EV、自動運転システム、コネクテッドカーソリューションなどの先進自動車技術の急速な導入によるものです。

この地域市場は、大手自動車メーカー、テクノロジー企業の強力な存在感、および車両ソフトウェアのイノベーションを促進する支援的な規制枠組みの恩恵を受けています。

強化された安全機能、リアルタイムのソフトウェア更新、パーソナライズされた運転体験に対する消費者の需要の高まりにより、地域市場の成長がさらに促進されています。テスラ、ゼネラルモーターズ、フォードなどの業界の主要企業は、ソフトウェア デファインド ビークル技術に多額の投資を行っており、世界市場における北米の卓越した地位を強化しています。

アジア太平洋地域のソフトウェア定義産業は、予測期間中に 20.99% という堅調な CAGR で成長すると予想されます。この成長は、この地域の強力な自動車製造基盤、EVの需要の増加、コネクテッドおよび自動運転車技術の急速な拡大によって推進されています。

中国、日本、韓国などの主要な自動車市場の存在と、国内外の自動車メーカーからの大規模な投資により、ソフトウェア デファインド ビークルの採用が促進されています。

スマート インフラストラクチャの進歩、5G 接続の改善、グリーンおよびスマート交通を促進する政府の取り組みが、地域市場の成長に貢献しています。

世界のソフトウェア デファインド ビークル市場は、既存の企業と新興企業の両方を含む多数の参加者によって特徴付けられます。従来の自動車業界のリーダーは最前線に立ち、高度なソフトウェア技術を統合して、車両の接続性、自動運転機能、運転支援システムを強化しています。

これらの企業は、競争力を強化するために研究開発(R&D)に多額の投資を行っており、AI にイノベーションを組み込むためにテクノロジー企業との戦略的パートナーシップをますます形成しています。機械学習、サイバーセキュリティ、データ分析。

さらに、自動運転、車両電動化、ソフトウェアプラットフォーム統合などの分野に焦点を当てて、専門のスタートアップ企業やテクノロジー企業が市場に参入するケースが増えている。これらの新規参入者は、従来の自動車の慣行に挑戦する革新的で破壊的なソリューションを提供しています。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問