市場の定義

市場は、新しい治療法の安全性と有効性を評価する臨床試験を含む、まれな状態の治療の研究開発に焦点を当てています。患者集団が少ないため、これらの試験では、適応設計や現実世界の証拠などの革新的な方法論を利用しています。

主要な利害関係者には、製薬会社、契約研究機関(CRO)、規制機関、患者擁護団体が含まれ、政府のインセンティブは投資の増加と革新の育成を支援します。

まれな疾患臨床試験市場概要

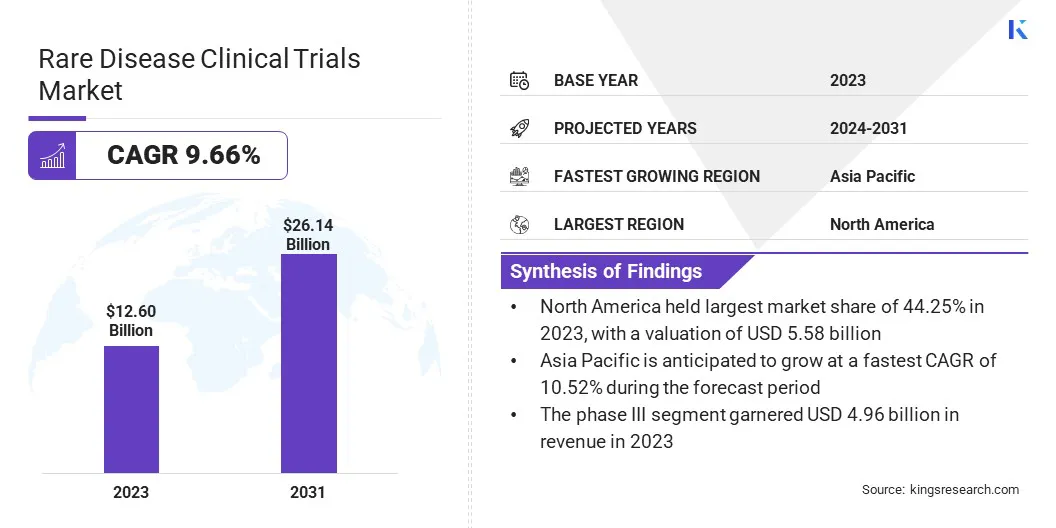

グローバルレア疾患の臨床試験市場規模は、2023年に12600億米ドルと評価されており、2024年の1371億米ドルから2031年までに2614億米ドルに成長すると予測されており、予測期間中は9.66%のCAGRを示しています。

この拡大は、医薬品開発の革新、資金の増加、戦略的産業パートナーシップによって促進されます。遺伝的研究とバイオマーカーの特定の進歩と相まって、希少疾患に対する認識の高まりは、よりターゲットを絞った効果的な治療アプローチを可能にします。

世界中の政府と規制機関は、孤児の薬物インセンティブや迅速な承認などの好ましい政策を通じてグロスを支援しています。さらに、AI駆動型のデータ分析、ウェアラブルヘルス監視デバイス、分散型試験モデルなどのテクノロジーは、効率、患者の参加、データの精度を高めています。

レア疾患臨床試験業界で事業を展開している大手企業は、サノフィ、タケダファーマシューティカルカンパニーリミテッド、F。ホフマンラーロシュリミテッド、ファイザー社、アストラゼネカ、シネオスヘルス、アイコンPLC、パレクセル、Veristat LLC。およびApellis Pharmaceuticals。

さらに、製薬会社、研究機関、患者擁護団体間の分野間の協力は、イノベーションを促進し、まれな疾患の満たされていない医療ニーズに対処するための新しい治療法の継続的なパイプラインを確保しています。

2025年2月、Biogen Inc.とStoke Therapeutics、Inc。は、Dravet症候群の潜在的な疾患修飾薬であるZorevunersenを開発および商業化するために協力しました。このパートナーシップは、フェーズ3の臨床試験の前進と、まれな遺伝的てんかんの重要な満たされていないニーズに対処することに焦点を当てています。

重要なハイライト

まれな疾患臨床試験業界規模は、2023年に12600億米ドルと評価されました。 市場は、2024年から2031年にかけて9.66%のCAGRで成長すると予測されています。 北米は2023年に44.25%のシェアを保持し、55億8,000万米ドルの価値がありました。 フェーズIIIセグメントは、2023年に4.96億米ドルの収益を集めました。 腫瘍学セグメントは、2031年までに82億1,000万米ドルに達すると予想されています。 アジア太平洋地域は、予測期間中に10.52%のCAGRで成長すると予想されています。

マーケットドライバー

遺伝子および細胞療法における規制のサポートと進歩

市場は、治療の開発を加速する強力な規制支援によって推進されている大幅な成長を経験しています。 FDA(米国食品医薬品局)やEMA(European Medicines Agency)などの機関は、孤立した薬物指定などのインセンティブを提供します。これは、拡張市場の排他性、手数料の削減、税額控除などの利益を付与します。

さらに、高速トラックの承認はレビュープロセスを促進し、新しい治療法への早期の患者アクセスを可能にします。さらに、助成金と資金調達プログラムは、高いR&Dコストと市場の可能性が限られていることに関連する財政的リスクをさらに軽減します。

これらのインセンティブは、障壁を克服し、まれな疾患研究への製薬投資を促進するために不可欠であり、サービスが不十分な状態に不可欠な治療法の開発につながります。

2025年3月、FDAは、規制ガイダンスの強化を通じて、まれな疾患の薬物開発を加速するためのSTARTパイロットプログラムを開始しました。このプログラムは、遺伝子、細胞、および神経変性療法をサポートし、命を救う治療の承認を合理化するために、臨床研究デザイン、患者選択、および製品の特性評価における選択されたスポンサー支援を提供します。

遺伝子療法と細胞療法の進歩は、市場の革新を促進しています。などのテクノロジーCRISPR 遺伝子編集、アンチセンスオリゴヌクレオチド、細胞ベースの治療法は、治療アプローチを変化させています。 CRISPRは、遺伝的欠陥を修正するために正確な遺伝子編集を可能にし、アンチセンスオリゴヌクレオチドはRNAを修飾して遺伝子発現の問題に対処します。

さらに、遺伝子T遺伝子修飾を含む細胞ベースの治療法は、遺伝的障害の有望なソリューションを提供します。これらの革新により、ターゲット、効果的、パーソナライズされた治療が可能になり、希少疾患の伝統的な治療法の制限に対処します。

市場の課題

患者の募集における課題

患者の募集は、限られた不均一な患者集団のため、まれな疾患臨床試験市場での大きな課題です。 これらの疾患の低い有病率により、十分な数の参加者を登録することが困難になり、募集のタイムライン、試行の遅れ、およびコストの増加につながります。

さらに、症状と疾患の進行のばらつきは、均質な研究グループの選択を複雑にし、試験の設計、結果分析、およびデータ解釈に課題をもたらします。

地理的分散と専門的なケアへの限られたアクセスは、臨床試験への患者の参加を妨げます。分散型試験モデルと現実世界の証拠統合には、この課題に対処します。

仮想試験とリモート監視技術は地理的リーチを拡大し、旅行負担を減らします。さらに、患者の擁護団体や領域とのパートナーシップにより、採用効率が向上し、堅牢なデータを使用したタイムリーな試用版が確保されます。

市場動向

仮想試験と共同アプローチ

市場は、臨床研究における効率、患者中心、および協力を高める重要な傾向で進化しています。 分散型および適応型の試験設計は、試験の実行を変革していますが、仮想試験は地理的障壁を克服し、物流上の課題を減らすことにより患者の参加を拡大します。

デジタルツールと遠隔医療は、特に遠隔患者のアクセシビリティを改善します。現実世界の証拠を統合すると、臨床診療データを組み込むことにより、試験設計を強化し、患者の転帰と疾患の進行に関するより深い洞察を提供します。

暫定結果に基づいてプロトコルの変更、試行修了、リソース利用を加速させることにより、適応型研究デザインにより、効率をさらに最適化します。

コラボレーションの増加とデータ共有は、まれな疾患療法の開発を促進しています。製薬会社、バイオテクノロジー企業、患者擁護団体、規制機関間のパートナーシップは、試験の募集と結果を強化する共同生態系を育成します。

リソースと専門知識をプールすることにより、これらのコラボレーションは、限られた患者集団によってもたらされる課題に対処します。さらに、データ共有により、疾患メカニズム、治療反応、患者のニーズの理解が向上し、意思決定とモラストディの成功が向上します。

2024年11月、HEALXはサノフィと提携して、AI駆動型の創薬プラットフォームであるHealNetを使用して、サノフィ化合物の新しい希少疾患の適応症を特定しました。このコラボレーションは、AIを活用して治療的根拠を生成し、満たされていない医療ニーズに対処することにより、まれな病気の創薬を加速することを目的としています。

まれな疾患臨床試験市場レポートスナップショット

セグメンテーション

詳細

フェーズ別

フェーズI、フェーズII、フェーズIII、フェーズIV、Sub1_Seg5

治療領域によって

腫瘍学、心血管障害、神経障害、感染性疾患、遺伝疾患、自己免疫および炎症、血液障害、筋骨格障害など

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

フェーズ(フェーズI、フェーズII、フェーズIII、およびフェーズIV):フェーズIIIセグメントは、より大きな患者集団における薬物の有効性と安全性を評価するための高度な臨床試験の需要の増加により、2023年に496億米ドルを獲得しました。 治療領域(腫瘍学、心血管障害、神経障害、感染性疾患、遺伝疾患、自己免疫性および炎症、血液障害、筋骨格障害など):2023年に28.75%のシェアを保持し、腫瘍学セグメントは、主要な前後に属します。

まれな疾患臨床試験市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米レア疾患の臨床試験市場は、2023年に44.25%のかなりのシェアを占め、55億8,000万米ドルの価値がありました。この優位性は、この地域の堅牢なヘルスケアシステムと広範な規制支援によって強化されています。

米国食品医薬品局(FDA)は、孤児の薬物指定、迅速な承認、市場独占性などのプログラムを通じて、まれな疾患療法を進めることに極めて重要であり、支援的な開発環境を促進しています。

国の高度な研究インフラストラクチャ、個別化医療に焦点を当て、遺伝子治療やCRISPRなどの技術の採用をさらに強化します。

さらに、有名な研究センター、ゲノム医学の専門知識、および堅牢な知的財産保護は、まれな疾患臨床試験におけるその位置を高めます。さらに、政府基金の協力、燃料革新を含む公的および民間の資金調達イニシアチブ、および臨床試験 。

アジア太平洋地域希少病臨床試験産業は、予測期間にわたって10.52%の最速CAGRを登録すると予想されています。この成長は、主に希少疾患の有病率の増加と革新的な治療の必要性の高まりに起因しています。

この地域の大規模で多様な患者集団は、希少疾患を対象とした臨床試験に大きな機会を提供し、より広範な研究洞察と過小評価されたグループの包含を可能にします。政府は、臨床試験インフラストラクチャと合理化された規制プロセスを強化しています。

さらに、個別化医療と遺伝子療法の台頭はイノベーションを促進しています。製薬会社は、研究を進め、患者のアクセスを改善するために、地元のバイオテクノロジー企業とますます提携しています。

2025年2月、Cure Rare Disease(CRD)は、カリフォルニア再生医学研究所(CIRM)から569万米ドルの助成金を確保し、角質硬化性障害である透明な治療障害であるスピノコレベラ運動失調症(SCA3)のアンチセンスオリゴヌクレオチド(ASO)療法を前進させました。 2021年に開始されたこのプログラムは、in vivo研究で有望な結果を示し、FDAから規制ガイダンスを受けました。

規制枠組み

ヨーロッパで 、孤児の薬物の指定と発達を含むまれな疾患の臨床試験の規制枠組みは、EU孤児の薬物規制と欧州医薬品局(EMA)によって導かれ、臨床試験の承認と監視を担当する個々の加盟国とともに。中国で 、National Medical Products Administration(NMPA)は、薬物臨床試験アプリケーションの評価を担当する薬物評価センター(CDE)とともに、まれな疾患臨床試験の規制枠組みを監督しています。 政府は、税制上の優遇措置、迅速なレビュー、市場独占性を通じてまれな疾患研究を支援しています。日本で 、医療労働省(MHLW)の下での医薬品および医療機器機関(PMDA)は、臨床試験を規制し、孤児薬物指定システムを通じてインセンティブを提供します。インドで 、Central Drugs Standard Control Organization(CDSCO)は、レア疾患の治療に関する国家政策(NPRD)に導かれた臨床試験を監督しています。新薬および臨床試験規則2019は、孤児の薬物開発と試験の承認を規制しています。

競争力のある風景

まれな疾患臨床試験業界で事業を展開している企業は、患者の募集と合理化の手術を改善するために、適応試験設計と分散型臨床試験を採用しています。研究機関、契約研究機関(CRO)、および患者の擁護団体とのコラボレーションは、患者へのアクセスを拡大し、専門的な専門知識を活用しています。

企業は、人工知能、機械学習、ビッグデータ分析を活用して、試行設計、患者の識別、リアルタイムのデータ監視を最適化しています。また、多様な患者の表現と規制のコンプライアンスを確保するために、研究コラボレーションを通じてグローバルに拡大しています。

バイオテクノロジー企業や学術機関との合併、買収、および排他的なライセンス契約は、臨床研究能力を高め、まれな疾患治療開発における革新を推進します。

2025年1月、Innovative Health Initiative(IHI)は、希少および超放射疾患の臨床試験を強化するために1800万米ドルの実現プロジェクトを開始しました。約40の公的および私的パートナーと協力して、このイニシアチブは、試験プロセスを最適化し、治療への患者のアクセスを強化し、まれな疾患研究を進めることを目指しています。

まれな病気の臨床試験市場の主要企業のリスト:

サノフィ Takeda Pharmaceutical Company Limited F. Hoffmann-La Roche Ltd Pfizer Inc. アストラゼネカ Syneos Health まれ Icon plc パレクセル Veristat LLC。 Thermo Fisher Scientific Inc. Regeneron Pharmaceuticals Inc. Novotech 世界的な臨床試験 Apellis Pharmaceuticals

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

2024年11月 、AlexionとMSDは、成人における手続き不能な筋線維腫を伴う神経線維腫症1型のKoselugoを評価するKomet相試験の肯定的な結果を報告しました。この試験は主要なエンドポイントを満たし、プラセボと比較して統計的に有意で臨床的に意味のある客観的応答率を示しました。成人向けの最大のグローバルなプラセボ対照第III相試験として、小児患者を超えて拡大した治療の可能性を強調しています。2024年12月 Novartisは、SMA 2型患者における髄腔内アベパルボヴェック(OAV101 IT)の第III相措置研究で、その主要エンドポイントを満たし、運動機能が改善することを発表しました。治療は、有利な安全性プロファイルを実証し、有害事象は対照群に匹敵します。ノバルティスは、患者のアクセスを拡大するために2025年に規制当局の承認を求める予定です。2024年9月 、ヨーロッパのレア疾患研究アライアンス(エルデラ)は、希少疾患研究を進めるために4億1,100万米ドルの予算で開始されました。 Inserm(France)が率い、Horizon Europeがサポートしているこのイニシアチブは、170を超える組織を統合して、臨床試験、診断、治療の開発を強化しています。 Erderaは、研究プロジェクト、高度な治療法、グローバルなコラボレーションをサポートします。2024年6月 、AmgenのIgG4関連疾患(IgG4-RD)におけるUplizna(Inebilizumab-CDON)のAmgenの第3相緩和試験は、疾患フレアの87%減少を達成し、すべての重要なエンドポイントを満たしました。 22か国で80のサイトで実施され、このまれな免疫媒介疾患を治療するためのクラス1の証拠を提供する最初のプラセボ対照試験です。 Amgenは、IgG4-RDの最初の承認療法としてUpliznaを確立するための規制当局の承認を求めています。 よくある質問

予測期間にわたって、まれな疾患臨床試験市場に予想されるCAGRは何ですか?

どの地域が予測期間にわたって市場で最も急速に成長すると予想されていますか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?