タンパク質発現市場

タンパク質の発現市場規模、シェア、成長、産業分析、コンポーネント(製品、ソフトウェア、サービス)、システム(原核生物、哺乳類細胞、昆虫細胞、酵母)、アプリケーション(治療、産業)、最終使用(医薬品およびバイオテクノロジー、学術研究)および地域分析別(治療、産業)、地域分析 2025-2032

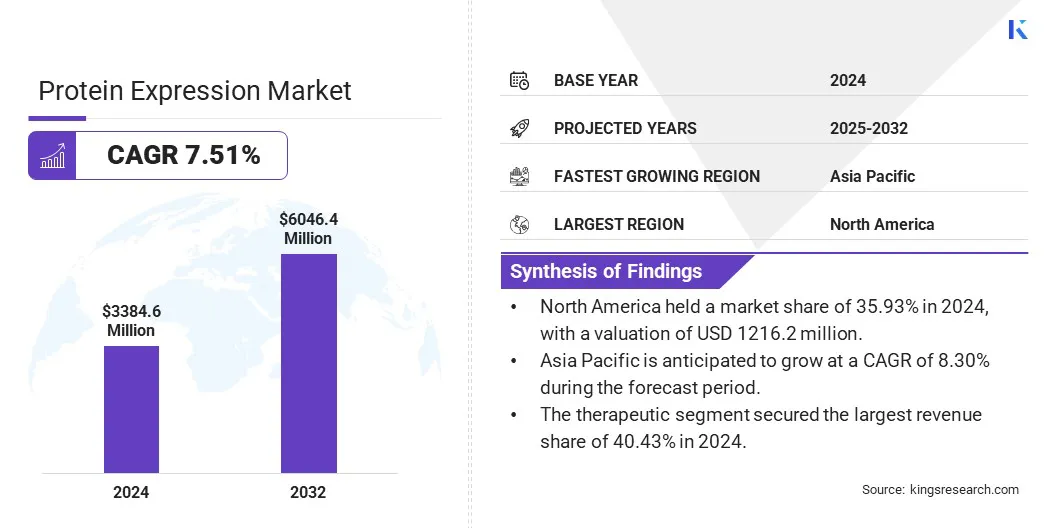

ページ: 180 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、原核生物、真核生物、細胞のないプラットフォームなど、さまざまな宿主システムで組換えタンパク質の生産を可能にする技術、システム、およびサービスが含まれます。試薬、ベクター、および発現システムが含まれます。

市場は、薬物発見、治療タンパク質生産、構造生物学、および産業酵素の用途を備えた、製薬、バイオテクノロジー、学術、および契約研究セクターにサービスを提供しています。このレポートは、主要なドライバー、新たな傾向、および予測期間にわたって市場に影響を与えると予想される競争の環境の包括的な分析を提供します。

世界のタンパク質発現市場規模は2024年に3億3,84.6百万米ドルと評価され、2025年の3億6,36.4百万米ドルから2032年までに6046.4百万米ドルに成長すると予測されており、予測期間中は7.51%のCAGRを示しています。

細胞のないタンパク質合成技術における慢性疾患と進歩の増大と進歩は、タンパク質ベースの治療薬に対するかなりの需要を促進し、それによって市場の成長を促進しています。

タンパク質発現業界で事業を展開している大手企業は、Thermo Fisher Scientific Inc.、Merck KGAA、GenScript、BHAT Bio-Tech India Private Limited。、Sino Biological、Inc.、New Engine Biolabs。、Origene Technologies、Inc.、Qiagen、Synbio Technologies、Agileant Technologies、Inc。、Abnova corporation。そしてチャールズ・リバー研究所。

市場は、バイオテクノロジーおよび製薬部門全体の研究開発への投資の増加によって推進されています。新しい治療法に焦点を合わせ、高度になりました生物学、そしてワクチン生産は効率的なタンパク質合成システムを必要とします。

高利回りの費用対効果の高い発現技術に対する需要の増加により、タンパク質合成における製品開発と臨床アプリケーションが加速されています。この研究開発活動の増加は、世界的に商業的採用を促進し、その結果、市場の成長を促進しています。

マーケットドライバー

慢性疾患の有病率の高まり

癌や糖尿病などの慢性疾患の増加する有病率は、標的かつ効果的な治療オプションを提供するタンパク質ベースの治療薬の需要を促進しています。

これに応じて、バイオ医薬品企業は、治療効果を高め、開発のタイムラインを加速するために、高度なタンパク質発現技術に投資しており、それによって世界市場の成長を促進しています。

市場の課題

膜タンパク質生産における課題

タンパク質発現市場における主要な課題は、創薬、診断、およびその他のバイオテクノロジーアプリケーションにとって重要な複雑な膜タンパク質の生産です。これらのタンパク質は、疎水性特性と複雑な構造のために、発現および精製することが困難です。

これに対処するために、メーカーは昆虫細胞と酵母に基づいた特殊な発現システムを開発しており、機能的膜タンパク質の産生においてより大きな効率を示しています。並行して、可溶化技術、洗剤製剤、およびハイスループットスクリーニングの進歩は、タンパク質の収量と安定性の増加です。

これらの改善により、より効率的な生産プロセスが可能になり、医薬品研究開発における膜タンパク質の使用が拡大します。

市場動向

細胞のないタンパク質合成の進歩

市場を形成する重要な傾向は、細胞のないタンパク質合成技術へのシフトの増加です。このアプローチは、生細胞に頼らずにタンパク質を迅速かつ効率的に生成する能力により、牽引力を獲得しています。この傾向は、研究とバイオ医薬品の発展におけるワークフローを合理化し、タイムラインを加速するためのより広範な業界の動きを反映しています。

企業がより柔軟でスケーラブルな生産方法を求めているため、細胞のないシステムの採用は、タンパク質発現環境の革新と競争力に影響を与える極めて重要な要因として浮上しています。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

製品(試薬とキット、有能なセル、発現ベクター、機器)、ソフトウェア、サービス |

|

システムによって |

原核生物、哺乳類細胞、昆虫細胞、酵母、その他 |

|

アプリケーションによって |

治療、産業、研究 |

|

エンド使用により |

製薬およびバイオテクノロジー、学術研究、契約研究機関、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のタンパク質発現市場シェアは、2024年に約35.93%であり、1216.2億米ドルの評価がありました。この優位性は、地域の高い医療費に起因しており、高度なバイオ医薬品研究開発への多額の投資を促進しています。

この地域の十分に確立された医療インフラストラクチャは、政府および民間部門の強力な資金と相まって、タンパク質発現技術の採用の増加を推進しています。さらに、主要なバイオテクノロジー企業と学術機関の存在は、イノベーションと商業化を加速し、それによってこの地域の市場の成長を促進します。

アジア太平洋地域は、予測期間にわたって8.30%の堅牢なCAGRで大幅な成長を遂げています。成長は、バイオ医薬品およびバイオテクノロジーの分野の拡大によって促進されます。主な要因には、R&D投資の増加、高度な治療法の需要の増加、政府の支援が含まれます。

さらに、熟練した労働力と費用対効果の高い生産の存在は、この地域でのタンパク質発現技術の採用を促進し、市場の成長をさらに促進します。

タンパク質発現市場は非常に競争が激しく、主要なプレーヤーは技術能力を高め、サービスの提供を拡大するために戦略的な買収を追求しています。主要なプレーヤーは、ワークフローを合理化し、グローバルなリーチを増やし、独自のプラットフォームを強化するために統合しています。

これらの買収により、高度な発現システムの統合が可能になり、生物学の発達が加速されています。また、市場の統合は、垂直統合を促進し、生産効率と費用対効果を最適化しています。この競争力のあるダイナミクスは、景観を再構築し、持続的な成長とイノベーションのリーダーシップのためのポジショニングファームです。

最近の開発(M&A/パートナーシップ)

よくある質問