市場の定義

タンパク質エンジニアリングには、構造、機能、または安定性の特定の要件を満たすために、タンパク質の設計と修正が含まれます。分子生物学、バイオインフォマティクス、および化学工学を使用して、治療的および産業的価値を高めるタンパク質を作成します。

この分野は、創薬、酵素の発達、ワクチン製剤の用途をカバーし、より効果的な生物学の生産を可能にします。その使用は、医薬品、バイオテクノロジー、農業、診断に拡張され、ヘルスケアソリューションと産業バイオプロセスの革新をサポートしています。

タンパク質工学市場概要

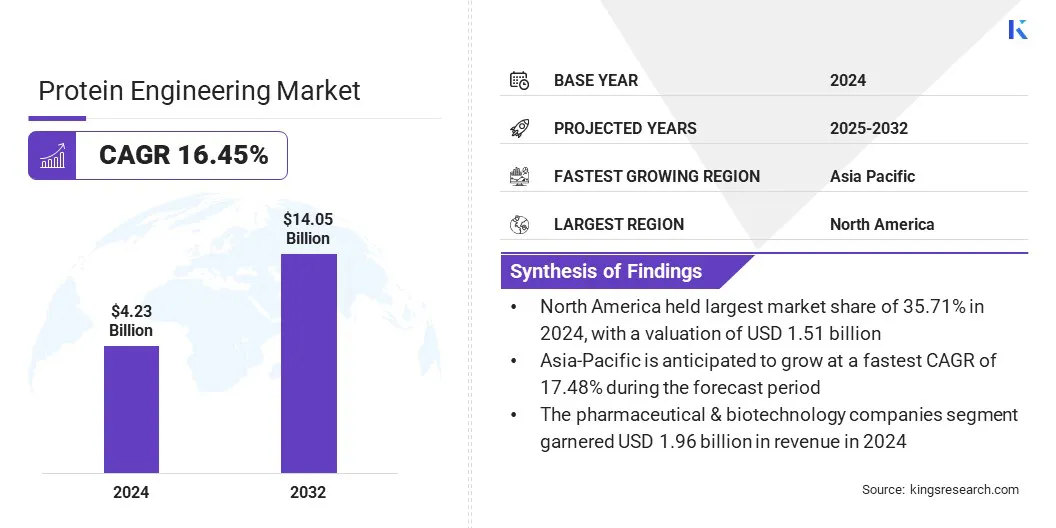

世界のタンパク質エンジニアリング市場の規模は、2024年に42億3,000万米ドルと評価され、2025年の48億4,000万米ドルから2032年までに1405億米ドルに成長すると予測されており、予測期間中に16.45%のかなりのCAGRを示しました。

この成長は、合理的な設計および指示された進化技術の進歩に支えられて、モノクローナル抗体、ワクチン、インスリンなどの治療タンパク質の需要の増加に起因しています。創薬、診断、バイオ医薬品の生産におけるアプリケーションの増加により、医薬品およびバイオテクノロジー企業全体の採用が促進されています。

重要なハイライト

- タンパク質工学産業規模は、2024年に42億3,000万米ドルと評価されました。

- 市場は、2024年から2032年まで16.45%のCAGRで成長すると予測されています。

- 北米は2024年に35.71%の市場シェアを保持し、151億米ドルと評価されていました。

- Instrumentsセグメントは、2024年に179億米ドルの収益を集めました。

- 合理的なタンパク質設計セグメントは、2032年までに556億米ドルに達すると予想されます。

- ワクチンセグメントは、予測期間中に17.43%の最速CAGRを目撃すると予想されています。

- Pharmaceutical&Biotechnology Companiesのセグメントは、2024年に1960億米ドルの収益を集めました。

- アジア太平洋地域は、予測期間を通じて17.48%のCAGRで成長すると予想されています。

タンパク質工学市場で事業を展開している大手企業は、Lonza、Genscript、Agilent Technologies、Inc.、Evotec SE、Eurofins Discovery、Bio-Techne、Charles River Laboratories、Amgen Inc.、DH Life Sciences、LLC、Codexis、Inc.、Thermo Fisher Scientific Inc.、Eli Lilly、Dna Twopoint、dna、dna、dna、dna、dna、

さらに、タンパク質の安定性の改善、プロセス効率の向上、および費用対効果の高いバイオ医薬品開発の可能性を高めることに重点が置かれていることが、より広範な利用をサポートしています。さらに、計算モデリング、人工知能の統合、および研究協力の拡大における継続的な革新は、市場の成長を促進します。

- 2025年2月、Capgeminiはaを発表しました生成AI - データ要件を99%以上削減する特殊なタンパク質大手言語モデルを搭載したタンパク質エンジニアリングの駆動型ブレークスルー。このアプローチにより、開発のタイムラインとコストが大幅に削減され、高速なイノベーションと高度なバイオテクノロジーソリューションへのより広範なアクセスが可能になります。

マーケットドライバー

エンジニアリングされたタンパク質治療薬の急増要件

タンパク質工学市場の成長は、主に慢性および感染症に対処するための治療タンパク質の需要の増加によって推進されています。モノクローナル抗体、インスリン類似体、ワクチン、成長因子などの操作されたタンパク質は、従来の治療と比較して、有効性の向上、副作用の低下、患者の転帰の改善を提供します。

したがって、医薬品およびバイオテクノロジー企業は、次世代の生物学の開発を加速するために、高度なタンパク質設計と修正技術にますます投資しています。

合理的および半合理的な設計技術の進歩は、安定した、費用対効果が高く、スケーラブルなタンパク質治療薬の作成を可能にします。設計されたタンパク質へのこの加速シフトは、それらを現代のヘルスケアにおける重要なソリューションとして位置づけており、確立された市場と新興市場の両方で産業の強力な成長を促進しています。

- 2025年1月、Bio-Techneは、IL-2熱安定アゴニスト、活動性、FGF塩基性熱安定性(RUOおよびGMP)、およびWNT/RSPOアゴニストなどのAIエンジニアリングデザイナータンパク質によるR&Dシステムポートフォリオの拡大を発表しました。これらの次世代タンパク質は、熱の安定性、活性、および受容体の親和性が向上するために最適化されています。細胞療法および再生医療

市場の課題

タンパク質の設計と最適化の複雑さ

タンパク質の設計と最適化の複雑さは、タンパク質工学市場の成長に対する重要な障壁を生み出します。タンパク質配列のわずかな修正は、折りたたみ、安定性、および活動に予測不可能な変化を引き起こす可能性があり、多くの場合、広範な試行錯誤プロセスをもたらします。これらの課題により、開発時間、研究コストが増加し、小規模な組織が復活した製薬およびバイオテクノロジー企業と競合することが困難になります。

安全性と有効性に必要な精度が高度な専門知識と技術を要求するため、治療、酵素、およびワクチンのための操作されたタンパク質に依存している産業が追加のハードルに直面しています。熟練した専門家の不足と、ハイスループットスクリーニングまたは計算モデリングツールへのアクセシビリティが限られているため、これらの困難がさらに強化されます。

これらの制約に対処するために、研究者と企業はAI主導のタンパク質モデリング、次世代スクリーニングプラットフォーム、および改善にますます投資していますバイオインフォマティクスリソース。これらの進歩は、最適化プロセスを合理化し、予測可能性を高め、タンパク質エンジニアリングをより効率的かつ商業的に実行可能にすることを目的としています。

- 2024年12月、AI Proteins Inc.は、ミニプロテインベースの治療薬を開発するために、Bristol Myers Squibbと研究協力とオプション契約を締結しました。 AI駆動型プラットフォームを利用して、AIタンパク質は、2つの非公開ターゲットのミニプロテインを設計および最適化します。これらの高親和性ミニプロテインは、従来の抗体ベースの療法よりも利点を提供することを目指しています。

市場動向

モノクローナル抗体とワクチン工学の拡大

タンパク質工学市場は、腫瘍学、感染症、自己免疫状態における高度な生物学の需要の増加に支えられて、モノクローナル抗体とワクチンの革新の強い勢いを目の当たりにしています。

エンジニアリングされた抗体は、より高い特異性、免疫原性の低下、安全性の向上のために最適化されていますが、次世代ワクチンは、より良い効果プロファイルを提供する組換えタンパク質とサブユニットアプローチを使用して設計されています。この傾向は、迅速な応答ワクチン開発が政府や製薬会社にとって戦略的優先事項となっている世界的な健康危機をきっかけに、さらなる牽引力を獲得しました。

製造業者と研究機関は、高度なタンパク質設計ツール、ハイスループットプラットフォーム、およびコラボレーション開発モデルに投資して、治療およびワクチンのパイプラインを加速しています。抗体工学とワクチン技術の継続的な改良は、タンパク質工学を現代の創薬と公衆衛生の準備の基礎として位置づけ、今後数年間の成長のための持続的な機会を生み出しています。

タンパク質エンジニアリング市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

製品によって

|

機器、消耗品/試薬、ソフトウェア&サービス

|

|

テクノロジーによって

|

合理的なタンパク質設計、不合理/指示された進化設計、およびハイブリッド/半合理設計

|

|

タンパク質タイプによって

|

インスリン、ワクチン、モノクローナル抗体、コロニー刺激因子、インターフェロンなど

|

|

エンド使用により

|

学術研究機関、契約研究機関(CRO)、および製薬およびバイオテクノロジー企業

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- 製品(機器、消耗品/試薬、およびソフトウェア&サービス):正確なタンパク質の設計と最適化のための高度な分析およびスクリーニングシステムの採用の増加により、2024年に179億米ドルを獲得しました。

- テクノロジー(合理的なタンパク質設計、不合理/方向性エボリューション設計、およびハイブリッド/半合理的設計):正確で効率的なタンパク質修飾のために計算モデリングと構造生物学を活用する能力により、2024年に合理的なタンパク質設計は2024年に市場の41.23%を保持していました。

- タンパク質の種類(インスリン、ワクチン、モノクローナル抗体、コロニー刺激因子、インターフェロンなど):モノクローナル抗体セグメントは、がん、自己免疫、および抗乳児のエンジンエンジンエンジンのエンジンエンジンエンジンのエンジンエンジンエンジンエンジンエンジンエンジンエンジンエンジンの標的療法での使用の拡大により、2032年までに2032年までに399億米ドルに達すると予測されています。

- 最終用途(学術研究機関、契約研究機関(CROS)、および製薬およびバイオテクノロジー企業):契約研究機関(CROS)セグメントは、開発コストを削減し、薬物発見のタイムラインを促進するためのプロテインエンジニアリングサービスのアウトソーシングを増やすことにより、予測期間を通じて16.87%のCAGRで成長すると予想されます。

タンパク質工学市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカに分類されています。

北米のタンパク質エンジニアリング市場シェアは、2024年に35.71%であり、15億1,000万米ドルの価値がありました。このリーダーシップは、強力な研究能力、高度なバイオテクノロジーの高い採用、および確立された医薬品およびバイオテクノロジーセクターによって強化されています。この地域は、特にイノベーションと臨床採用を推進しているモノクローナル抗体とワクチンにおける治療タンパク質の発達への堅牢な投資から恩恵を受けています。

- 2025年8月、米国国立科学財団(NSF)は、AI駆動型のタンパク質設計を進めるために、タンパク質設計(USPRD)イニシアチブを使用して3,200万米ドル近くを投資しました。この資金調達は、全国の生物経済の強化を目的とした、バイオ製造、高度な材料、およびその他の主要産業へのAIアプローチの適用において、米国の5つの研究チームを支援しています。

支援的な規制政策、広範な学術産業の協力、および主要な契約研究機関の存在は、成長の見通しをさらに強化します。継続的な進歩計算生物学、自動化、およびハイスループットスクリーニングは、タンパク質工学の進歩の重要なハブとして北米の位置に位置しています。

- 2025年1月、米国に拠点を置く企業であるProfluentは、反復的な実験室スクリーニングなしでタンパク質DNA相互作用を設計するAIモデルであるProtein2Pamを導入しました。 45,816個のタンパク質-PAMペアでトレーニングされたこのモデルは、CAS酵素のシングルショットのカスタマイズを代替PAM認識のために可能にし、CRISPR編集の柔軟性を高め、より速い治療開発をサポートします。

アジア太平洋地域は、予測期間にわたって17.48%のCAGRで大幅な成長を遂げています。この成長は、治療タンパク質に対する需要の増加、R&D投資の増加、および新興経済の製薬製造能力の拡大によって促進されます。バイオテクノロジーセクターは、政府の資金、インフラ開発、学術産業のコラボレーションによって強化されています。

大規模な患者プールの存在と生物学の採用の増加は、ヘルスケアにおけるタンパク質工学アプリケーションに強力な機会を生み出しています。さらに、産業用の計算ツール、自動化、および酵素工学の進歩は、イノベーションを促進し、アジア太平洋地域をグローバル市場の主要な成長エンジンとして位置づけています。

規制枠組み

- 欧州連合で、規制(EC)No 726/2004は、薬物製品の承認と監督を規制しています。これは、生物学の集中承認経路を提供し、治療タンパク質の発達に関与するタンパク質工学サービスに非常に関連しています。

- 日本で、Pharmaceuticals and Medical Devices Actは、生物学と医療革新を規制しています。臨床試験と市場認証の要件を定めており、治療タンパク質とワクチンの設計に焦点を当てたタンパク質エンジニアリングサービスに影響を与えます。

- 米国で、食物、薬物、および化粧品法は、生物学と治療タンパク質を調節します。安全性、有効性、および品質要件を確立し、医薬品開発および抗体設計で使用されるタンパク質エンジニアリングサービスが厳格な規制基準を満たすことを保証します。

競争力のある風景

タンパク質エンジニアリング業界で事業を展開している企業は、高度な計算ツール、人工知能駆動型タンパク質モデリング、ハイスループットスクリーニング技術への投資を通じて競争力を維持しています。彼らは、医薬品、バイオテクノロジー、および産業用途の需要の増加を満たすために、安定性、特異性、および治療効果の向上を伴うエンジニアリングタンパク質の開発に焦点を当てています。

主要なプレーヤーは、戦略的な協力、買収、および合弁事業に支えられたモノクローナル抗体、ワクチン、酵素、およびその他のエンジニアリングタンパク質を含むようにポートフォリオを拡大しています。

革新を加速し、開発のタイムラインを削減するために、学術機関や契約研究機関とのパートナーシップの強化に焦点が当てられています。さらに、企業は顧客中心のソリューション、技術的専門知識、統合されたサービス製品を強化し、デジタルプラットフォームと自動化を活用して、より効率を高め、競争上の優位性を維持しています。

- 2023年12月、Arbor Biotechnologiesは、Precision Gene Editorsを進めるためにGinkgo Bioworksとのコラボレーションを発表しました。パートナーシップは、Ginkgoのハイスループット哺乳類鋳造工場を活用して、ユニークなPAM、さまざまなカットタイプ、より小さな編集技術、幅広い治療用途向けの高い特異性を備えたアーバーの編集者を最適化します。

タンパク質エンジニアリング市場の主要企業:

- ロンザ

- GenScript

- Agilent Technologies、Inc。

- evotec se

- ユーロフィンズディスカバリー

- Bio-Techne

- チャールズリバー研究所

- Amgen Inc.

- DH Life Sciences、LLC。

- Codexis、Inc。

- Thermo Fisher Scientific Inc.

- エリ・リリーと会社

- アブゼナ

- DNA Twopointo、Inc。

- クリエイティブバイオマート

最近の開発(コラボレーション/パートナーシップ)

- 2025年8月、LeadXProとOrbionは、高度なタンパク質工学を通じて膜タンパク質の生産を強化するコラボレーションを発表しました。このパートナーシップは、構造生物学とエンジニアリングの専門知識を組み合わせて、タンパク質の品質と収量を改善し、創造物の発見と治療開発を加速します。

- 2025年6月、CradleはGoogle Cloudと提携して、AI駆動型タンパク質エンジニアリングプラットフォームのセキュリティを強化しました。このコラボレーションは、高度なデータ保護ソリューションを活用して、敏感なR&Dデータを保護しながら、CradleがAIアルゴリズムの進歩に集中できるようにします。

- 2025年3月、AmsilkとBrain Biotechは、コラボレーションの第一段階の成功を発表し、高性能繊維の自然な構造タンパク質を最適化しました。合理的なタンパク質工学とAI駆動型のバイオインフォマティクスを使用して、パートナーシップはPCT特許を確保し、化石ベースの繊維に生分解性のリサイクル可能な代替品を提供することを目指しています。

- 2023年9月、Navigoタンパク質はNostrumの生体発見と提携して、AIおよび分子モデリング技術を通じてアフィリンリガンドの発見を前進させました。コラボレーションは、開発に焦点を当てていますde novoユビキチンベースのリガンドは、次世代治療用途向けの高親和性で非常に特異的なバインダーの生産を合理化します。

よくある質問

予測期間にわたってタンパク質工学市場に期待されるCAGRは何ですか? 予測期間に市場で最も急速に成長している地域はどれですか? 2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

タンパク質工学市場

タンパク質工学市場