プラスチックから燃料への市場

プラスチック燃料市場規模、シェア、成長および業界分析、技術別(熱分解、解重合、ガス化)、プラスチック別(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレン)、発生源別(都市固形廃棄物、商業および産業廃棄物)、最終燃料別(硫黄、原油、水素)および地域分析、 2024-2031

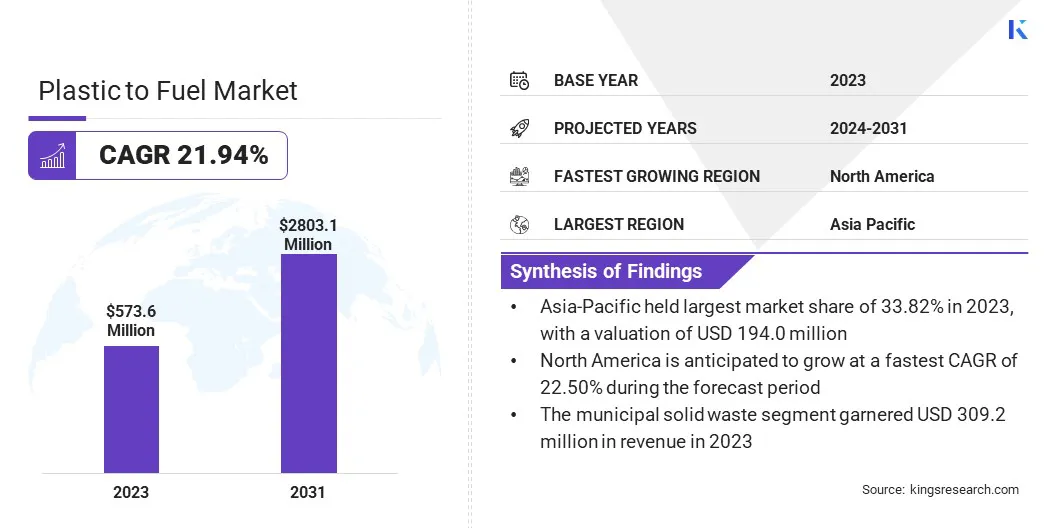

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場は、熱分解、ガス化、解重合などのさまざまな化学プロセスおよび熱プロセスを通じて、プラスチック廃棄物を使用可能な燃料製品に変換することに焦点を当てています。

この市場には、リサイクル不可能なプラスチック材料をディーゼル、ガソリン、合成ガスなどのエネルギー豊富な燃料に変換する技術の開発、製造、展開が含まれます。このレポートは、業界のトレンドと規制の枠組みの詳細な評価に裏付けられた、市場の成長の中核要因についての洞察を提供します。

世界のプラスチック燃料市場規模は、2023年に5億7,360万米ドルと評価され、2024年の6億9,920万米ドルから2031年までに2億8,310万米ドルに成長すると予測されており、予測期間中に21.94%のCAGRを示します。

この増加は、世界中で生成されるプラスチック廃棄物の量の増加に加え、持続可能なプラスチック廃棄物の必要性によるものです。廃棄物管理ソリューションと代替エネルギー源。

さらに、二酸化炭素排出量を削減し、循環経済の実践を促進するという規制の圧力が高まっているため、プラスチック廃棄物由来の代替燃料源の採用が加速しています。

プラスチック燃料業界で事業を展開している主要企業は、Agilyx、Plastic2Oil、Veolia、Klean Industries Inc.、SUEZ、VADXX、Alterra Energy, LLC、Biffa、Neste、BRADAM Group, LLC、Beston Group、PLASTIC ENERGY、Cassandra Oil AB、EC21 Inc.、および Brightmark です。

熱分解およびその他の熱化学変換技術の継続的な進歩と、燃料回収システムの経済性の向上により、変換効率の向上と処理コストの削減により市場がさらに推進されています。特に新興国における低排出燃料の需要の拡大は、長期的な市場の発展を支えると予想されます。

市場の推進力

「プラスチック廃棄物の発生量の増加」

プラスチックから燃料への市場は、世界中でプラスチック廃棄物の発生量が増加していることによって推進されています。プラスチックが包装、消費財、自動車部品、産業用途に広く使用されるようになるにつれて、廃棄されるプラスチックの量は大幅に増加しています。使い捨てプラスチックとリサイクル率の低さにより、この問題はさらに深刻化し、環境と廃棄物管理に重大な課題が生じています。

従来のリサイクル方法、特に汚染されたプラスチックや多層プラスチックの非効率性により、代替ソリューションの需要が高まっています。さらに、埋め立て地や生態系におけるリサイクル不可能なプラスチックの蓄積は、拡張可能で持続可能な廃棄物発電技術の必要性を浮き彫りにしています。

プラスチック廃棄物危機の拡大により、政府、業界、環境団体は革新的な処理戦略への投資を余儀なくされています。その結果、プラスチック燃料化技術は、廃棄物をエネルギー資源に変換し、循環経済への取り組みを支援し、プラスチック汚染による環境への影響を軽減する実行可能な手段として注目を集めています。

市場の課題

「技術の限界とプロセス効率」

プラスチックから燃料への変換プロセスの技術的限界は、特に高度な廃棄物処理インフラへのアクセスが不足している地域において、市場の成長と拡張性にとって重大な課題となっています。

熱分解やガス化などの方法は、プラスチック廃棄物を使用可能な燃料に変換するための有望な経路を提供しますが、これらの技術は、現実世界の廃棄物シナリオでは一般的な、混合または汚染されたプラスチックの流れを処理するのに苦労することがよくあります。

原料組成の変動により、燃料の品質が不安定になり、変換効率が低下し、機器の汚れや残留物の蓄積によりメンテナンスの必要性が高くなる可能性があります。

さらに、添加剤、多層材料、非熱可塑性プラスチックの存在により熱分解が複雑になり、有害な副産物が生成されたり、エネルギー回収率が低下したりする可能性があります。

これに対処するために、技術開発者は、反応器設計、触媒の最適化、およびリアルタイムのプロセス監視における革新を通じて、プロセスの柔軟性と原料耐性を強化することに重点を置いています。大規模なパフォーマンスを検証し、コンプライアンスを確保するために、共同研究とパイロット プロジェクトも実施されています。

これらの進歩は、変換効率を向上させ、運用コストを削減し、持続可能な廃棄物管理ソリューションとしてプラスチック燃料技術の広範な採用をサポートすることを目的としています。

市場動向

「燃料収量を向上させるための高度な触媒熱分解の統合」

接触熱分解およびガス化方法の革新により、使用可能な燃料の収率が向上し、より広範囲の混合および汚染されたプラスチックの処理が可能になりました。

これらの進歩により、複雑なプラスチックポリマーを低温で分解できるようになり、エネルギー消費が削減され、有害な副産物の生成が最小限に抑えられます。熱分解プロセスに高度な触媒を統合することで、燃料の品質と一貫性が向上し、プロセスが経済的に実行可能になります。

さらに、原子炉の設計とプロセス監視のアップグレードにより、運用効率が向上し、コストが削減され、排出量のより適切な制御が保証されます。これらの技術開発は、より拡張性があり、コスト効率が高く、環境に優しいプラスチックから燃料へのソリューションへの道を切り開き、市場の成長を推進しています。

|

セグメンテーション |

詳細 |

|

テクノロジー別 |

熱分解、解重合、ガス化 |

|

プラスチック製 |

ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンなど |

|

ソース別 |

都市固形廃棄物、商業および産業廃棄物 |

|

最終燃料別 |

硫黄、原油、水素、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

プラスチック燃料産業は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域のプラスチック燃料市場シェアは、2023 年には約 33.82% となり、評価額は 1 億 9,400 万米ドルでした。この優位性は、この地域の急速な産業成長、高レベルのプラスチック廃棄物の発生、中国、インド、日本などの主要製造業者の強い存在に起因しています。

さらに、プラスチック燃料化インフラストラクチャへの投資の増加と、廃棄物エネルギー化技術を推進する政府の取り組みの強化が、引き続き市場の成長を支えています。

プラスチック廃棄物の削減と持続可能なエネルギーソリューションの推進を目的とした好ましい政策と、循環経済実践への注目の高まりにより、市場におけるアジア太平洋地域のリーダーシップがさらに強化されています。

北米のプラスチック燃料産業は、予測期間中に 22.50% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。この成長は、持続可能な廃棄物管理ソリューションへのニーズの高まりと、プラスチック廃棄物由来の代替燃料源への需要の高まりに起因しています。

この地域のプラスチック廃棄物の削減への強い取り組みと、再生可能エネルギーソリューションの推進への注力が、市場拡大の主な推進力となっています。さらに、循環経済実践の導入の拡大と廃棄物エネルギー技術に対する政府の奨励金が市場の発展を促進しています。

技術インフラを強化するためのプラスチックへの継続的な投資と処理効率の進歩により、これらのシステムの拡張性と経済的実行可能性が強化され、北米のさまざまな業界でより幅広い用途が確保されています。

プラスチック燃料業界は、確立された多国籍企業と新興の地域企業が混在しているのが特徴で、いずれも存在感を拡大し、技術力を強化しようと競い合っています。

市場リーダーは、競争環境で優位に立つために、革新的な廃棄物エネルギー技術への戦略的パートナーシップ、買収、投資に焦点を当てています。特に先進的な触媒技術と熱分解技術を統合することにより、変換プロセスの効率を向上させ、燃料出力の品質を向上させる取り組みが行われています。

さらに、いくつかの企業が持続可能性への取り組みと連携し、廃棄物管理会社と協力して統合されたプラスチック廃棄物ソリューションを提供しています。よりクリーンなエネルギー源とプラスチック廃棄物の削減に対する世界的な需要が高まる中、技術革新、規制遵守、環境の持続可能性は、市場の競争力学を形作る上で極めて重要です。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問