市場の定義

ピッチベースの炭素繊維は、石油またはコールタールピッチから製造された高性能材料であり、高い熱伝導率と寸法安定性を提供します。市場には、ピッチ前駆体から作られた繊維の生産と供給が含まれ、エンド使用セクターで使用されるプリプレグや完成したコンポーネントなどの中間材料をカバーしています。

これらのセクターには、航空宇宙、自動車、電子機器、産業機器が含まれます。市場には、高い剛性と耐熱性のある材料を必要とする産業全体の繊維製造とアプリケーションの両方が含まれます。

ピッチベースのカーボンファイバー市場概要

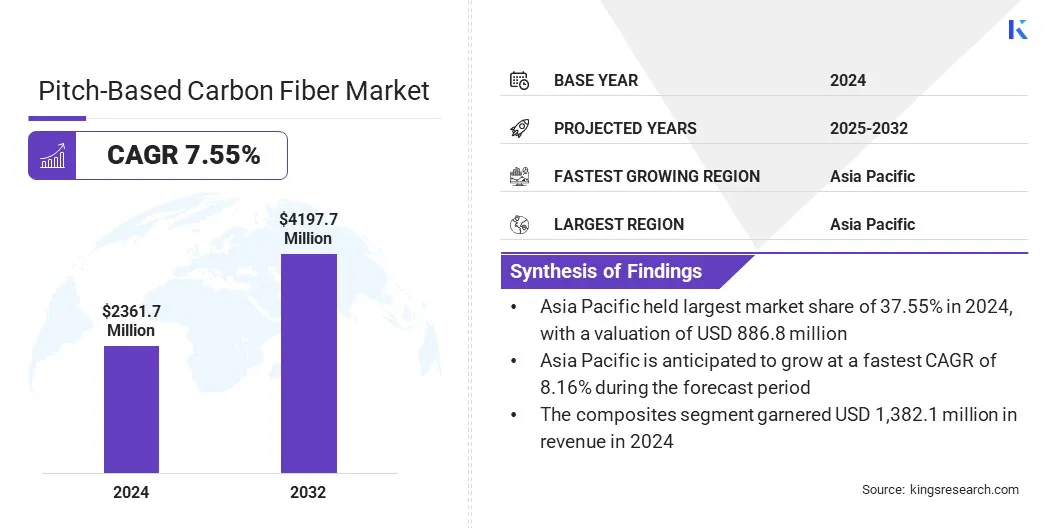

グローバルピッチベースの炭素繊維市場規模は、2024年に2,361.7百万米ドルと評価され、2025年の2,521.7百万米ドルから2032年までに4,197.7百万米ドルに成長すると予測されており、予測期間中は7.55%のCAGRを示しました。

市場は、航空宇宙、自動車、防衛部門からの需要の増加によって推進されています。これらの産業は、軽量および高強度のコンポーネントのために高モジュール材料に依存しています。

重要な市場のハイライト:

- ピッチベースの炭素繊維産業規模は、2024年に2,361.7百万米ドルと評価されました。

- 市場は、2025年から2032年にかけて7.55%のCAGRで成長すると予測されています。

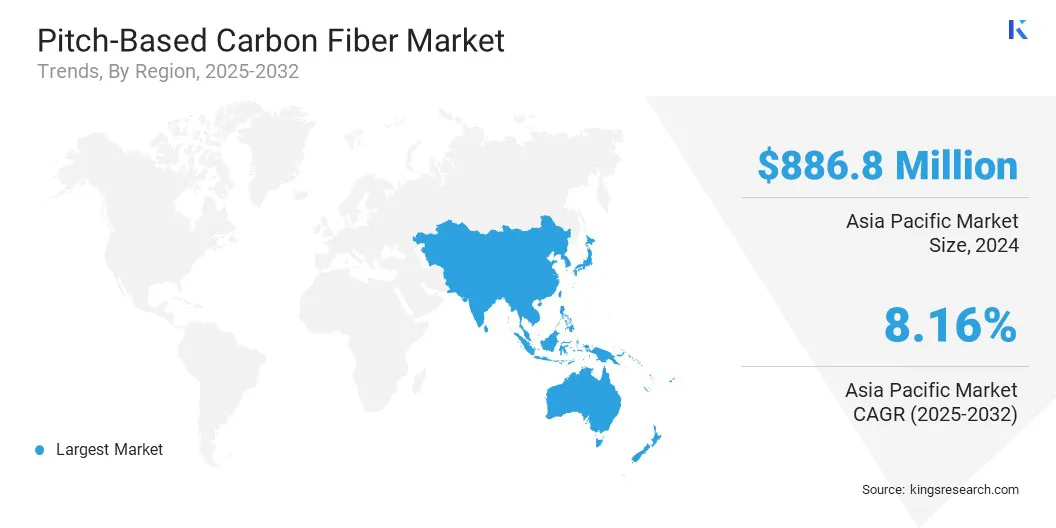

- アジア太平洋地域は、2024年に37.55%の市場シェアを保有し、8億8,680万米ドルの評価を受けました。

- 高弾性型セグメントは、2024年に1,1444.0百万米ドルの収益を集めました。

- 複合材料セグメントは、2032年までに2,259.7百万米ドルに達すると予想されます。

- 航空宇宙&防衛セグメントは、2032年までに1,3878百万米ドルに達すると予想されています。

- 北米の市場は、予測期間中に7.12%のCAGRで成長すると予想されています。

さらに、ピッチベースの炭素繊維は優れた熱伝導率を提供し、電子デバイスや高度な熱管理システムの用途に適しているため、採用が増加します。

ピッチベースの炭素繊維市場で運営されている大手企業は、三菱化学グループCorporation、Toray Industries、Inc。、Teijin Limited、SGL Carbon、Hexcel Corporation、HS Hyosung Advanced Materials、Nippon Graphite Fiber Co.、Ltd.、Solvay、Syensqo、Formosa M Co.、Ltd.、Kureha corporati化学、Unitika Ltd、およびEvertech Envisafe Ecology Co。、Ltd。

高度な電子機器および半導体製造における高性能材料の需要の増加は、市場の成長をサポートしています。材料の優れた熱伝導率と寸法の安定性により、熱拡散器、電子パッケージ、ウェーハキャリアでの使用に最適です。

デバイスがより小さく、より強力になるにつれて、効率的な熱管理が重要になっています。ピッチベースの炭素繊維は、熱制御を損なうことなくコンパクトな設計を可能にします。サーマルサイクリング条件下での一貫した性能により、精密な電子コンポーネントに適しており、ハイテク製造環境での採用が増加します。

マーケットドライバー

衛星および宇宙アプリケーションでの高馬術材料の需要の増加

衛星の展開の増加と宇宙探査への焦点の向上により、市場は成長しています。高モジュールピッチベースの炭素繊維は、剛性、熱抵抗、寸法の安定性を提供し、極端な空間条件にさらされる構造成分に適しています。

航空宇宙業界のメーカーは、衛星フレーム、熱制御システム、負荷を負担するアセンブリで使用しています。宇宙プログラムには、サーマルサイクリングと機械的ストレスの下で性能を維持する材料が必要です。

コミュニケーションと地球観察のための衛星の発売の世界的な急増は、信頼性の高い軽量材料の必要性を高めています。この需要は、重要な航空宇宙システムでのピッチベースの炭素繊維の使用をサポートし、衛星製造、発射車両開発、宇宙ベースの研究インフラストラクチャでの採用を推進しています。

- 2024年2月、三菱化学グループは、ピッチベースの炭素繊維を使用してセラミックマトリックス複合材(C/SIC)を開発し、宇宙用途に最大1,500°Cまでの耐熱性を提供しました。 この進歩は、再入国車両、推進システム、および熱保護構造のための超高温耐性成分の生産をサポートすることが期待されています。

市場の課題

高い生産コストと限られたスケーラビリティ

ピッチベースの炭素繊維市場における主要な課題は、生産コストが高く、スケーラビリティが限られていることです。製造には、ピッチ浄化、溶融回転、安定化、炭化などの複雑なプロセスが含まれます。これらには、専門的な機器と加工条件の厳格な制御が必要です。

これらの要因は、運用コストを増加させ、大規模な生産を妨げます。航空宇宙、防衛、および電子部門の需要の高まりは、スケーラビリティを重大な懸念としています。これに対処するために、メーカーは継続的な処理技術を採用し、自動化を調査して、収量を改善し、労働依存を減らしています。

前駆体洗練とエネルギー効率の高い炉の進歩も、コストの削減に貢献します。これらのソリューションは、より競争力のある価格設定をサポートし、業界全体でピッチベースの炭素繊維をより広く採用できるようにします。

市場動向

炭化水素ベースの前駆体の高度な処理へのシフト

市場は、特に洗練された炭化水素ベースの前駆体の使用を通じて、原料の利用の革新への傾向を目の当たりにしています。メーカーは、高度な熱および紡績技術を使用して、コールタールと石油由来の中相ピッチを高性能繊維に変換しています。

このアプローチにより、繊維の品質をより適切に制御し、引張強度や弾性率などの機械的特性を改善できます。強化された原料処理により、生産効率が向上し、最終用途アプリケーションの範囲が拡大します。

費用対効果の高いスケーラブルな方法を求めている企業は、製品の一貫性とパフォーマンスを確保するために、最適化された原料の選択と変換に依存しています。この傾向は、航空宇宙、エレクトロニクス、および産業用途における材料の位置を強化しています。

- 2025年5月、WRIは、シングルショットメルトスピナーテクノロジーを使用して、炭化水素ベースのメソフェーズピッチから高度な炭素繊維を開発しました。繊維は高い引張強度、弾性率、および伸長を実現し、さまざまなセクターでの使用を可能にし、非燃料材料アプリケーションに対するWRIの戦略的シフトを反映します。

ピッチベースのカーボンファイバー市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

タイプごとに

|

高弾性型、中程度のモジュラスタイプ、標準弾性率タイプ

|

|

フォームによって

|

複合材料、非コンポジット

|

|

エンドユーザー業界による

|

航空宇宙と防衛、自動車、建設とインフラストラクチャ、電気&エレクトロニクス、その他

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- タイプ(高弾性型、中程度の弾性型、標準弾性率タイプ):高弾性型セグメントは、航空宇宙と衛星の構造用途への優れた剛性と適合性により、2024年に1,444.0百万米ドルを獲得しました。

- フォーム(複合材料、非コンポジット):複合材料セグメントは、航空宇宙および自動車セクター全体の高性能な構造コンポーネントで広く使用されているため、2024年に市場の58.52%を保持していました。

- エンドユーザー産業(航空宇宙と防衛、自動車、建設およびインフラストラクチャ、電気および電子機器、その他):航空宇宙と防衛セグメントは、衛星および航空機の製造における軽量で熱安定した材料の継続的な需要のため、2032年までに1,38780万米ドルに達すると予測されています。

ピッチベースのカーボンファイバー市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカに分類されています。

アジア太平洋地域は、2024年にピッチベースの炭素繊維市場で37.55%のかなりの市場シェアを占め、8億8,680万米ドルの評価を受けました。この地域は、日本、インド、韓国、中国などの国の航空宇宙および電子産業からの強い需要のために、最大のシェアを保持しています。

たとえば、インドの拡大している衛星プログラムと宇宙技術における日本の進歩は、宇宙船構造における高馬炭素繊維成分の必要性を促進することです。

台湾、韓国、および日本は、精密な電子機器の熱管理ソリューションでピッチベースの炭素繊維が使用されている半導体の主要生産者でもあります。さらに、この地域の市場は、確立された炭素複合サプライチェーンの恩恵を受け、国内の生産と高性能材料のグローバル航空宇宙および電子機器メーカーへの輸出をサポートしています。

北米の市場は、市場で最速の成長を記録する予定であり、予測期間にわたって7.12%のCAGRが予測されています。

この地域の市場は、特に米国の高モジュラスピッチベースの高度な防衛プラットフォームおよび航空宇宙プラットフォームへの持続的な投資の恩恵を受けています炭素繊維ミサイル成分、宇宙グレード構造、および熱シールドシステムでますます使用されています。

米国に拠点を置く主要な航空宇宙メーカーと防衛請負業者は、高い剛性と寸法の安定性を必要とする用途にピッチベースの炭素繊維を統合します。

さらに、研究機関と専門の材料生産者の存在は、イノベーションを加速し、次世代の炭素複合技術の地域的採用を拡大し、それによって市場の成長を促進します。

規制枠組み

- 米国で、環境保護庁(EPA)は、排出量や廃棄物管理を含む環境および職場の安全法に基づく炭素繊維材料の製造と取り扱いを規制しています。

- ヨーロッパで、化学物質の登録、評価、承認、および制限(REACH)フレームワークは、安全性と環境保護を確保するために、炭素繊維生産における化学物質の使用を管理しています。

競争力のある風景

ピッチベースのカーボンファイバー市場は、航空宇宙、防衛、および電子機器メーカーと戦略的なパートナーシップを形成する企業によって特徴付けられます。これらのパートナーシップは、特定のエンドユーザーの要件を満たし、長期的な供給契約を確保する、共同開発されたテーラードカーボンファイバーソリューションに焦点を当てています。

このアプローチは、企業が進化する業界の需要に合わせて整合し、製品の関連性を向上させるのに役立ちます。企業はまた、生産廃棄物を削減しながら、繊維弾性率と熱伝導性を高めるために製品革新に多額の投資をしています。

これらの改善は、企業が競争力のある高性能アプリケーションで製品を区別するのに役立ちます。イノベーションは、新興の産業セグメントへの参入をサポートし、企業が市場の存在を拡大し、専門的な材料のニーズを効果的に満たすことができます。

ピッチベースのカーボンファイバー市場の主要企業:

- 三菱ケミカルグループコーポレーション

- Toray Industries、Inc。

- Teijin Limited

- SGLカーボン

- Hexcel Corporation

- HS Hyosung Advanced Materials

- Nippon Graphite Fiber Co.、Ltd。

- ソルベイ

- syensqo

- Formosa M Co.、Ltd。

- Kureha Corporation

- Aksa akrilik kimya sanayiia.ş.

- アルファ化学

- Unitika Ltd

- Evertech Envisafe Ecology Co。、Ltd

両方

よくある質問

予測期間にわたってピッチベースのカーボンファイバー市場に期待されるCAGRは何ですか? どの地域が予測期間にわたって市場で最も急速に成長すると予想されていますか? 2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

ピッチベースのカーボンファイバー市場

ピッチベースのカーボンファイバー市場