石油精製サービス市場

石油精製サービス市場石油精製サービス市場

石油精製サービス市場規模、シェア、成長および業界分析、タイプ別(メンテナンスおよび修理、検査、試験および認証、エンジニアリングサービス、機器の設置および試運転、その他)、アプリケーション別(原油精製、石油化学生産、その他)、エンドユーザー別、および地域分析、 2025-2032

ページ: 190 | 基準年: 2024 | リリース: September 2025 | 著者: Antriksh P. | 最終更新 : October 2025

今すぐお問い合わせ

石油精製サービス市場石油精製サービス市場

ページ: 190 | 基準年: 2024 | リリース: September 2025 | 著者: Antriksh P. | 最終更新 : October 2025

この市場には、石油精製施設の効率的かつ安全な機能をサポートする幅広いエンジニアリング、メンテナンス、コンサルティング、運用サービスが含まれています。

これらのサービスには、製油所ユニットの建設と試運転、ターンアラウンドと停止メンテナンス、プロセスの最適化、環境コンプライアンス管理、検査と監視、緊急対応サポートが含まれます。製油所サービスは、施設の稼働時間を維持し、スループットを向上させ、進化する環境基準を順守し、安全リスクを軽減するのに役立ちます。

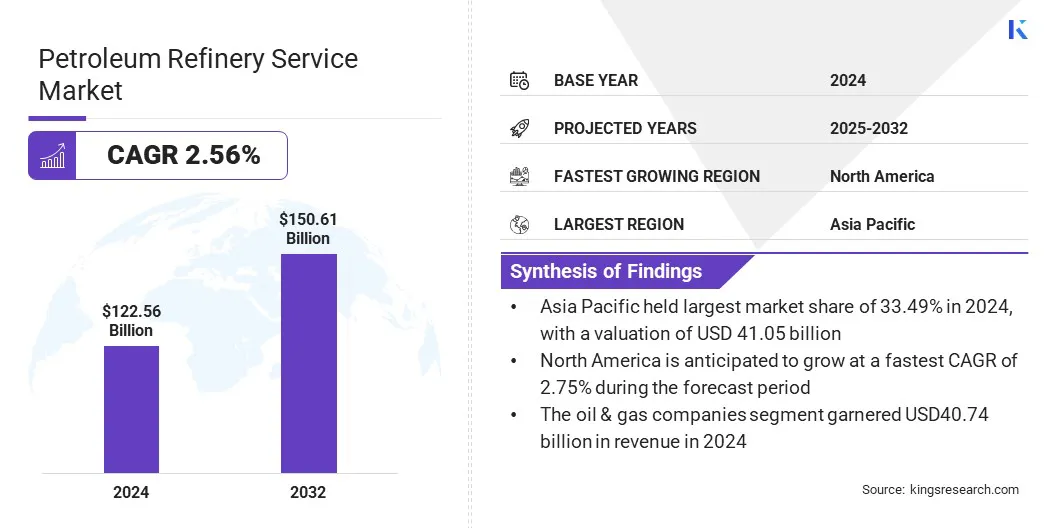

世界の石油精製サービス市場規模は、2024年に1,225億6,000万米ドルと評価され、2025年の1,254億2,000万米ドルから2032年までに1,506億1,000万米ドルに成長すると予測されており、予測期間中に2.56%のCAGRを示します。

世界市場では、環境規制と世界的な脱炭素化目標によって、持続可能性と低炭素経営への移行が見られています。リアルタイムの排出量モニタリングと環境リスク評価の需要の高まりにより、コンプライアンスのアップグレード、メンテナンス、ESG を重視した戦略をサポートする石油精製サービスの需要が高まっています。

石油精製サービス市場で事業を展開している主要企業は、Intertek Group plc、Savage Services Corporation、CIC GROUP INC、Cleansing Service Group Limited (Willacy Oil Services)、Société Générale de Surveillance SA、Bureau Veritas、Baker Hughes Company、Altrad、MedEuropa Refining Group、UL LLC、テュフ ラインランド、千代田化工建設、Applus+、Fluor Corporation、そして サウジアラビア石油会社

発展途上国における精製能力の拡大は、世界の石油精製サービス市場にとって大きな成長の機会です。インド、中国、サウジアラビア、ナイジェリア、インドネシアなどの国々は、国内の燃料需要を満たし、輸入依存を減らし、下流の石油化学生産を活用するために、新しい精製インフラに多額の投資を行っています。

これらの投資により、エンジニアリング、調達、建設、試運転 (EPCC)、および長期保守サービスに対する広範な需要が生み出されています。さらに、アジア太平洋およびアフリカにおけるエネルギー消費の増加により、試運転前、触媒変換ユニット、排出制御システム、自動化サービスにわたるサービス サポートの必要性が高まっています。

石油精製製品の需要の拡大

ガソリン、ディーゼル、ジェット燃料、石油化学原料などの精製石油製品の需要の増加が主に市場を牽引しています。特にインド、中国、東南アジアなどの新興地域では、急速な工業化、都市化、運輸部門の拡大により、エネルギー消費が大幅に増加しています。

この需要を満たすために、精製業者はスループットを向上させ、業務効率を向上させるというプレッシャーにさらされています。これにより、容量の最適化、エネルギー効率の監査、接触分解装置のメンテナンス、ターンアラウンド管理などのサービスに対する継続的な需要が生まれます。

さらに、先進国の老朽化した製油所は進化する燃料基準に合わせてアップグレードされており、そのため近代化と技術サポートの必要性が高まっています。

原油価格と精製の変動

原油価格と精製マージンの変動は、石油精製サービス市場にとって大きな課題となっています。地政学的な緊張、OPECの生産決定、サプライチェーンの混乱により投入コストが変動するため、精製業者は利益率が予測不可能になることがよくあります。

これは資本配分戦略に影響を与え、計画されたメンテナンス、アップグレード、または容量拡張の遅延またはキャンセルにつながる可能性があります。さらに、変動性は長期的な契約交渉に影響を与え、サービス計画とリソースの動員をより複雑にします。

サービスプロバイダーは、モジュール式のスケーラブルなソリューションを提供し、コスト予測にデジタルツインを採用し、クライアントの運用サイクルや市場の敏感さに合わせた柔軟なサービスモデルを構築することで、この課題を軽減します。

製油所運営におけるデジタル技術と自動化の採用の増加

製油所運営におけるデジタル技術と自動化の導入の増加は、世界市場における変革的な傾向です。精製業者は効率の向上、計画外のダウンタイムの削減、安全性の向上を目指しており、産業用 IoT (IIoT)、デジタル ツイン、AI を活用した予知保全などのソリューションを導入しています。

これらのテクノロジーにより、リアルタイムのデータ収集、パフォーマンス監視、資産の完全性評価が可能になり、精製業者はリスクを最小限に抑えながら業務を最適化できます。これにより、デジタル コンサルティング、リモート監視、ソフトウェア統合、サイバーセキュリティ サービスという形で新たな収益源が生まれます。

|

セグメンテーション |

詳細 |

|

タイプ別 |

保守および修理、検査、試験および認証、エンジニアリングサービス、機器の設置および試運転、その他 |

|

用途別 |

原油精製、石油化学生産、バイオ燃料・潤滑油精製、その他 |

|

エンドユーザー別 |

石油・ガス会社、独立製油所、政府、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の石油精製サービスのシェアは33.49%を占め、2024年の価値は410億5,000万ドルに達しました。この優位性は主に、この地域のエネルギー需要の増大、急速な工業化、中国、インド、韓国、インドネシアなどの国における大規模なインフラ開発に起因しています。

これらの国々は、国内の燃料需要の増大に対応するために精製能力の拡大とアップグレードを行っており、その結果、建設や試運転からメンテナンス、排出ガス制御、デジタル監視に至るまでの製油所サービスの需要が高まっています。

北米は、インフラの近代化、エネルギー移行への取り組み、先進技術の採用などの要因により、予測期間中に石油精製サービス市場で最高のCAGR 2.75%で成長すると予測されています。

米国には老朽化した製油所の広大なネットワークがあり、効率と規制遵守を維持するために継続的なメンテナンス、改修、プロセス最適化サービスが必要です。

さらに、この地域は、水素製造装置、再生可能ディーゼルシステム、二酸化炭素回収ソリューションなどの低炭素技術を既存の製油所運営に積極的に統合しており、専門的なエンジニアリングやコンサルティングサービスの需要が高まっています。

さらに、カナダのオイルサンドと精製部門は、輸出志向の生産の増加とともに、ターンアラウンドサービス、オートメーション、環境コンプライアンスプログラムへの投資を加速させています。有力な石油・ガスプレーヤー、EPC請負業者、強力な技術力を持つサービスプロバイダーの存在により、今後数年間この成長が維持されると予想されます。

世界の石油精製サービス市場の主要企業は、市場での存在感を強化し、収益性を高め、進化する業界の需要に対応するための戦略的アプローチを採用しています。

主な戦略の 1 つは、AI、IoT、高度な分析をサービス ポートフォリオに統合することでデジタル機能を拡張し、予知保全、リアルタイム監視、資産パフォーマンスの最適化を実現することです。

企業はまた、国営石油会社や地域の精製業者とのジョイントベンチャー、長期契約、戦略的協力を通じて、特にアジア太平洋、中東、アフリカなどの高成長地域をターゲットとした地理的拡大にも注力している。