経口タンパク質およびペプチド市場

経口タンパク質およびペプチド市場規模、シェア、成長および産業分析、薬剤タイプ別(リナクロチド、プレカナチド、カルシトニン、その他)、アプリケーション別(糖尿病、胃腸障害、骨疾患、ホルモン障害、その他)、および地域分析、 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年3月

経口タンパク質およびペプチドは、アミノ酸からなる生物学的に活性な高分子であり、治療および栄養目的に使用され、糖尿病、がん、ホルモンバランス異常などの症状の治療にも応用されています。製剤と薬物送達の進歩により、その安定性と生物学的利用能が向上しました。

この市場は、治療用タンパク質 (インスリン、成長因子など) や栄養補助食品を含む、これらの分子の開発、生産、商品化をカバーしています。

主な用途には、糖尿病、がん、ホルモン不均衡、自己免疫疾患などが含まれ、ドラッグデリバリーの進歩とタンパク質ベースの治療に対する需要の高まりによって市場の成長が促進されています。

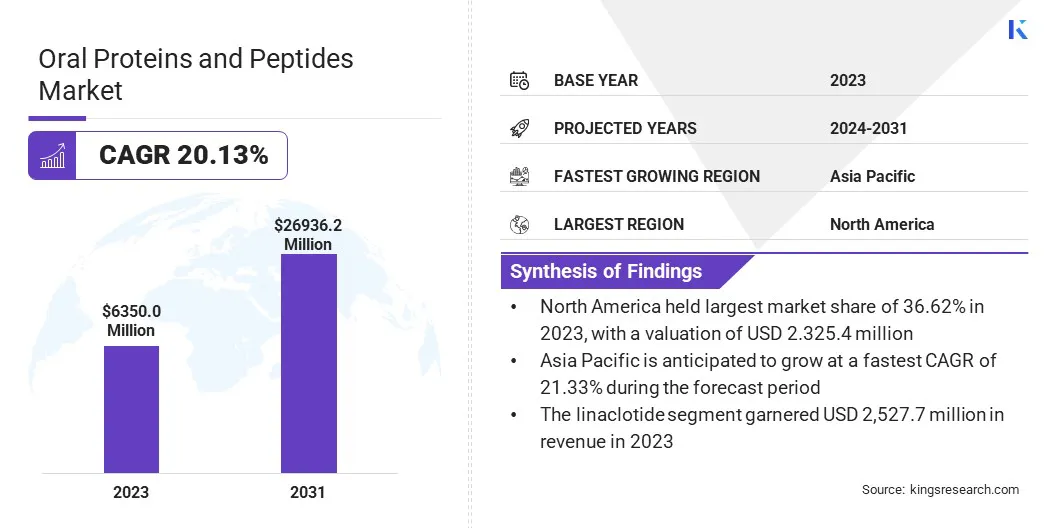

世界の経口タンパク質およびペプチド市場規模は、2023年に63億5,000万米ドルと評価され、2024年の74億6,200万米ドルから2031年までに269億3,620万米ドルに成長すると予測されており、予測期間中に20.13%のCAGRを示します。

この市場は、バイオテクノロジーの進歩、生物製剤の採用の増加、糖尿病、がん、自己免疫疾患などの慢性疾患の有病率の増加によって加速され、急速な拡大を記録しています。患者に優しい非侵襲性の薬剤投与への移行により、注射剤に代わる経口製剤への関心が大幅に高まっています。

製薬会社は、これらの高分子の安定性、吸収性、有効性を高めるための研究開発に多額の投資を行っており、これがナノ粒子担体、浸透促進剤、酵素阻害剤などの革新的な薬物送達技術の導入につながっています。

経口タンパク質およびペプチド業界で事業を展開している主要企業は、Novo Nordisk A/S、AbbVie Inc.、Pfizer Inc.、Biocon Limited、Groupe Shanofi、Oramed Pharmaceuticals Inc、Johnson & Johnson Services, Inc.、EnteraBio Ltd.、Chiesi Farmaceutici S.p.A.、Proxima Concepts、Tarsa Therapeutics, Inc.、および Synergy Pharma です。

さらに、高齢者人口の増加により、長期にわたる便利な治療オプションが必要となり、需要がさらに高まっています。バイオテクノロジー企業と製薬会社との協力も医薬品製剤の進歩を促進し、効果的な経口治療のより広い利用可能性を確保しています。

継続的なイノベーションと医療支出の増加により、市場は今後数年間、力強い成長軌道を維持すると予想されます。

市場の推進力

「需要の高まりと技術革新」

経口タンパク質およびペプチド市場は、慢性疾患の有病率の増加と薬物送達技術の進歩によって大幅な成長を記録しています。糖尿病、胃腸障害、ホルモンの不均衡などの病気の発生が増加しているため、効果的で患者に優しい治療ソリューションの必要性が高まっています。

世界的な糖尿病人口の増加と慢性疾患の長期管理を必要とする患者数の増加により、革新的な治療法の必要性が高まっています。

経口製剤は、注射薬に代わる便利で非侵襲的な代替手段を提供し、患者のコンプライアンスと治療結果を向上させます。この好みの変化は、高齢の患者や頻繁な薬物投与を必要とする症状のある患者において特に顕著です。

さらに、薬物送達技術の継続的な進歩は、経口タンパク質およびペプチドの安定性、吸収、生物学的利用能の向上において重要な役割を果たしています。従来、タンパク質やペプチドは、胃腸管での酵素分解や腸膜の透過性の低下などの課題に直面していました。

しかし、ナノ粒子担体、浸透促進剤、酵素阻害剤などの技術革新によりこれらの制限が解決され、より効果的な経口薬剤製剤が可能になりました。

これらの技術的進歩により、研究開発の取り組みが強化され、新しい経口タンパク質およびペプチドベースの治療薬の承認と商品化が加速しています。

市場の課題

「バイオアベイラビリティと製造のハードル」

経口タンパク質およびペプチド市場は、主に治療薬の有効性に影響を与える低い生物学的利用能と安定性の問題に関連するいくつかの課題に直面しています。経口タンパク質およびペプチドは吸収が悪く、消化管内で酵素分解されるため、治療効果に大きな障害が生じます。

これらの高分子は、ペプシン、トリプシン、キモトリプシンなどの消化酵素によって分解されやすく、体循環に到達する前に急速に分解されます。さらに、分子サイズが大きく親水性であるため、腸上皮を通過する透過性が制限され、生物学的利用能がさらに低下します。

製薬会社は、酵素阻害剤、浸透促進剤、ナノ粒子ベースの担体など、薬物を分解から保護し、腸管での吸収を改善する高度な薬物送達システムを開発しています。

もう 1 つの大きな課題は、経口タンパク質およびペプチドベースの薬剤に関連する高い製造コストと複雑な製造プロセスです。従来の低分子医薬品とは異なり、これらの生物製剤は安定性と有効性を維持するために特殊な製剤技術を必要とするため、開発コストの増加につながります。

さらに、大規模な生産と保管には厳しい条件が必要であり、費用はさらに増加します。企業は、効率と拡張性を向上させるために、組換え DNA 技術や生物工学による送達システムなど、新しい製剤技術やコスト効率の高い製造技術に投資を行っています。

市場動向

「患者中心のイノベーションと研究への投資の増加」

経口タンパク質およびペプチド市場は、患者中心の治療アプローチへの移行の拡大と研究開発への投資の増加により、大きな変化を記録しています。

医療提供者や製薬会社が利便性と患者アドヒアランスの向上を優先するため、非侵襲的な薬剤投与方法に対する需要が高まっています。経口製剤は、注射に代わるより利用しやすく快適な手段を提供するため、長期の治療が必要な慢性疾患の患者にとって特に魅力的です。

この傾向は、経口生物製剤の安定性と生物学的利用能を高める製剤技術の進歩によってさらに後押しされ、その採用が急増しています。

患者の好みの変化に加えて、研究開発への投資の増加が市場拡大に重要な役割を果たしています。製薬会社やバイオテクノロジー企業は、脂質ベースの担体、浸透促進剤、酵素阻害剤などの革新的な薬物送達技術を活用して、新しい経口ペプチド製剤の開発に注力しています。

これらの取り組みは、薬物の吸収と治療効果の向上を目的とした先進的な治療薬のパイプラインの拡大につながっています。

臨床試験、規制当局の承認、業界関係者間の戦略的協力の増加により、市場では持続的なイノベーションが記録され、新しくより効果的な経口タンパク質およびペプチドベースの治療法が世界の医療環境に導入されることが期待されています。

|

セグメンテーション |

詳細 |

|

薬剤の種類別 |

リナクロチド、プレカナチド、カルシトニン、その他 |

|

用途別 |

糖尿病、胃腸疾患、骨疾患、ホルモン疾患、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米は2023年の経口タンパク質およびペプチド市場で36.62%の相当なシェアを占め、評価額は23億2,540万米ドルとなった。この優位性は主に、先進的な経口タンパク質およびペプチド治療薬の研究開発に積極的に投資している大手製薬企業およびバイオテクノロジー企業の強力な存在によって推進されています。

この地域は、高額な医療費、確立された規制の枠組み、革新的な生物製剤の採用を支援する有利な償還政策の恩恵を受けています。糖尿病、胃腸障害、骨粗鬆症などの慢性疾患の有病率の増加により、経口ペプチドベースの治療の需要がさらに高まっています。

さらに、最先端のドラッグデリバリー技術の存在と製剤技術の継続的な進歩により、経口タンパク質医薬品のバイオアベイラビリティと有効性が向上しました。

患者に優しい非侵襲性の治療オプションに対する嗜好の高まりに加え、新規経口生物製剤の臨床試験と FDA の承認の拡大により、今後数年間、北米市場のリーダーシップが維持されると予想されます。

アジア太平洋地域の市場は最も急速な成長を記録すると予想されており、予測期間中の CAGR は 21.33% と予測されます。この成長は、医療投資の増加、医薬品製造能力の拡大、糖尿病、骨粗鬆症、ホルモン障害などの慢性疾患の負担の増大によって促進されています。

中国、インド、日本などの国々は、医療インフラが急速に改善し、革新的な治療ソリューションに対する需要が高まっているため、主要市場として台頭しつつあります。バイオ医薬品研究を支援する政府の取り組みと、研究者の数の増加臨床試験規制当局の承認により、経口タンパク質およびペプチド治療薬の採用が加速しています。

さらに、可処分所得の増加と高度な治療オプションに対する意識の高まりと相まって、生物学的製剤の手頃な価格と入手しやすさへの注目が高まっていることが、市場を牽引しています。

アジア太平洋地域は、大規模な患者プールと新しい薬物送達技術の採用の増加により、市場の成長において非常に収益性の高い地域となる準備が整っています。

経口タンパク質およびペプチド業界は、確立された製薬会社と新興のバイオテクノロジー企業の両方が大きな存在感を示していることが特徴です。このダイナミックな市場は、経口生物製剤送達システムにおける継続的な研究開発、戦略的提携、イノベーションによって推進されています。

企業は、ナノ粒子、浸透促進剤、酵素阻害剤などの新しい薬物送達技術を通じて、経口タンパク質およびペプチドの生物学的利用能と安定性を強化するために積極的に取り組んでいます。

合併、買収、パートナーシップは、市場での存在感を強化し、製品ポートフォリオを拡大するために主要企業が採用する一般的な戦略です。さらに、臨床試験への投資の増加と、新しい経口タンパク質ベースの治療薬の規制当局の承認が、競争環境を形成しています。

新興バイオ医薬品企業は、薬物の吸収と分解に関する課題に対処する最先端技術を導入することで重要な役割を果たしています。市場は、継続的なイノベーションと戦略的取り組みにより、将来の成長を促進し、急速に進化すると予想されています。

最近の動向 (買収/新製品発売)

よくある質問