洋上風力発電市場

洋上風力エネルギーの市場規模、シェア、成長および産業分析、コンポーネント別(タービン、電気インフラストラクチャ、下部構造)、場所別(浅海、移行水、深海)、容量別(最大3MW、3MW~5MW、および5MW以上)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Antriksh P. | 最終更新: 2026年2月

洋上風力発電市場規模

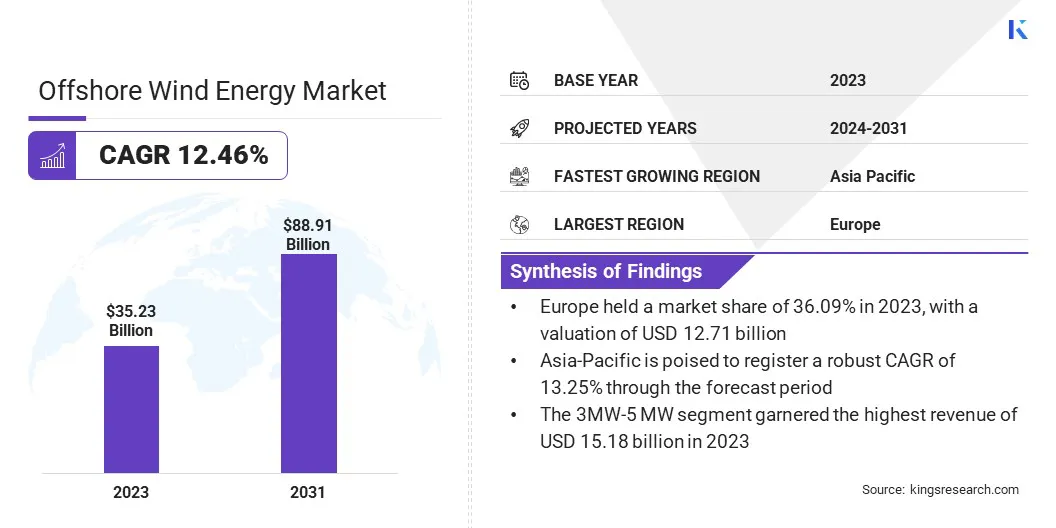

世界の洋上風力エネルギー市場規模は2023年に352億3,000万米ドルと記録され、2024年には390億7,000万米ドルと推定され、2031年までに889億1,000万米ドルに達すると予測されており、2024年から2031年にかけて12.46%のCAGRで成長します。調査範囲には、ゼネラル・エレクトリック、エクイノールなどの企業が提供するサービスが含まれています。 ASA、Iberdrola, S.A.、三菱重工業株式会社、Goldwind、Naval Group、Nordex SE、Siemens、ABB、MODEC, Inc.、他。

浮体式風力発電所の成長は、洋上風力エネルギー市場の大きな進化を表しています。半潜水型や円形ブイ構成などの浮体式プラットフォーム設計における技術の進歩が、この成長に重要な役割を果たしています。さらに、浮体式風力発電所は沿岸地域社会への視覚的および騒音の影響を軽減する可能性があり、沿岸風力発電所に関連する環境的および社会的懸念の一部に対処します。

浮体式風力発電所の拡大を後押しする主な要因は、気候変動と闘う世界的な取り組みによって引き起こされる、再生可能エネルギー源への需要の増大です。政策立案者がエネルギーポートフォリオを多様化し、エネルギー安全保障を強化する必要性を認識しているため、政府の奨励金や研究資金もこの分野を後押ししている。継続的な革新と拡張により、浮体式風力発電所は世界のエネルギーミックスに大きく貢献する準備が整っています。

洋上風力エネルギーとは、一般に海洋や大きな湖などの開放的な水域での風力を利用して発電することを指します。このタイプのエネルギー生産には、海洋環境で動作するように特別に設計された風力タービンが利用されます。洋上風力タービンの主なコンポーネントには、ローター (ブレードとハブで構成される)、ナセル (発電機、ギアボックス、その他の重要なコンポーネントを収容する)、およびタワーが含まれます。

さらに、洋上風力発電所では、タービンを支えるためにモノパイル、ジャケット、浮遊プラットフォームなどの堅牢な基礎構造が必要です。これらの施設は海岸から離れた場所、多くの場合数キロメートル沖に設置されており、一般に風速が陸上よりも高く安定しています。

これらのタービンを強風地域に戦略的に配置することと、その大型サイズを組み合わせることで、大量の発電が可能となり、洋上風力発電は再生可能エネルギーの重要な要素となっています。

洋上風力エネルギー市場は、技術の進歩、有利な規制枠組み、再生可能エネルギーインフラへの投資の増加により、急速な成長と変革を迎えています。市場が拡大するにつれ、主要企業は競争力を維持し、新たな機会を活用するためにさまざまな戦略を採用しています。

企業は、ユニットあたりの発電量を増やし、全体的なコストを削減できる、より大型で効率的なタービンの開発に投資しています。浮体式風力プラットフォームなどのイノベーションにより、より強力な風力資源を備えた深海へのアクセスも可能になります。

さらに、市場リーダーは、企業および電力会社の顧客との長期電力購入契約 (PPA) を確保し、安定した収益源を提供し、財務リスクを軽減することに重点を置いています。企業が大規模プロジェクトに取り組むためにリソースと専門知識を結集しようとするにつれ、戦略的パートナーシップとコラボレーションの重要性がますます高まっています。

さらに、洋上風力発電の潜在力が未開発である新興市場への拡大も重要な成長戦略です。これらの市場は、政府の支援政策やクリーン エネルギーへの高い需要など、有利な条件を提供することがよくあります。

需要の高まり再生可能エネルギーは、洋上風力エネルギー市場を形成する極めて重要な推進者です。気候変動と環境の持続可能性に対する懸念が高まる中、政府、企業、消費者はクリーン エネルギー源をますます優先するようになっています。洋上風力発電を含む再生可能エネルギーは、温室効果ガスの排出を削減し、気候変動の影響を緩和するための実行可能なソリューションを提供します。

この需要の増加は、パリ協定などの炭素排出削減の国際的な約束や、再生可能エネルギーの環境と健康への利点に対する国民の意識の高まりなど、さまざまな要因によって引き起こされています。さらに、技術の進歩により再生可能エネルギー発電のコストが大幅に削減され、従来の化石燃料との競争力が高まっています。

洋上風力エネルギー市場が直面する重大な課題の 1 つは、プロジェクトの開発と設置に必要な初期資本投資が高額であることです。陸上の風力発電所とは異なり、洋上設置には複雑なエンジニアリング、建設、物流上の課題が伴い、コストが大幅に上昇します。

洋上風力発電所の開発には、現地調査、環境評価、許可プロセス、基礎や海底ケーブルなどの洋上インフラストラクチャの建設に多額の先行投資が必要です。

さらに、海洋環境では、厳しい気象条件や困難な海底条件など、追加のリスクと不確実性が生じ、プロジェクトのコストがさらに上昇する可能性があります。この高額な資本要件は、特に規制の枠組みが十分に確立されていない地域や資金調達へのアクセスが制限されている地域では、潜在的な投資家や開発業者の参入を妨げる可能性があります。

この課題を克服するには、投資リスクを軽減し、この分野に資本を呼び込むための官民パートナーシップ、政府の補助金、財政的インセンティブなどの革新的な資金調達メカニズムが必要です。

海中技術の進歩により、洋上風力エネルギー分野は大幅に改善されています。海中技術には、洋上風力インフラの効率、信頼性、寿命を向上させるために設計された、水中ケーブル配線、監視システム、メンテナンス機器などのさまざまな革新技術が含まれています。

進歩の重要な分野の 1 つは海底ケーブル配線です。ケーブルの設計と設置技術の発展により、ケーブルの延長と伝送容量の増加が可能になり、エネルギー損失が削減され、プロジェクト全体のコストが削減されます。

さらに、高度な監視および制御システムの統合により、リアルタイムのパフォーマンス監視と予知保全が可能になり、運用効率が最適化され、ダウンタイムが最小限に抑えられます。これらの進歩は、特に業界が深海やより困難な環境に拡大し続ける中で、洋上風力発電所の拡張性と長期的な存続可能性にとって極めて重要です。

さらに、海中技術における継続的な研究開発により、コストがさらに削減され、世界のエネルギー市場における洋上風力エネルギーの全体的な競争力が向上すると期待されています。

世界市場は、コンポーネント、場所、容量、地理に基づいて分割されます。

コンポーネントに基づいて、市場はタービン、電気インフラ、下部構造に分類されます。タービン部門は、2023 年に洋上風力エネルギー市場で 46.35% という最大のシェアを獲得しました。タービンは風の運動エネルギーを電力に変換する役割を担っており、洋上風力発電所にとって不可欠なものとなっています。

技術の進歩により、より大容量で性能が向上したタービンの開発が可能になり、エネルギータービン当たりの生産量。さらに、規模の経済によりタービンの製造と設置のコストが削減され、洋上風力エネルギーは他の再生可能エネルギー源と比べて費用対効果が高くなります。

洋上風力エネルギー市場は、場所に基づいて浅海、移行水、深海に分類されます。浅海セグメントは、予測期間を通じて 13.87% という驚異的な CAGR を記録する準備ができています。通常、海岸近くに位置する浅い水域は、洋上風力発電開発にいくつかの利点をもたらします。

まず、浅瀬でのタービンの設置とメンテナンスは、必要な基礎構造や設置方法がそれほど複雑ではないため、深海に比べて簡単でコストもかかりません。

第二に、浅海域では風速が高く、海洋条件がより良好であることから恩恵を受けることが多く、エネルギー生産と運用効率の向上につながります。さらに、規制の枠組みと政府の奨励金が浅海プロジェクトの開発を促進しており、成長にさらなる弾みを与えています。

洋上風力エネルギー市場は、容量に基づいて、最大 3 MW、3 MW ~ 5 MW、および 5 MW 以上に分けられます。 3MW ~ 5MW セグメントは、洋上風力発電プロジェクトにおける中型タービンの普及により、2023 年に 151 億 8,000 万米ドルという最高収益を上げました。 3MW ~ 5MW の範囲のタービンは、出力、費用対効果、技術の成熟度のバランスが取れていると考えられます。

2023 年、このセグメントはいくつかの要因により最高の収益を記録しました。まず、中型タービンはエネルギー生産とプロジェクトの経済性のバランスが取れており、投資収益率の最大化を目指す開発者にとって魅力的です。

第二に、技術の進歩により中型タービンの効率と信頼性が向上し、運用コストが削減され、性能が向上しました。さらに、政府の政策や市場動向により中型タービンの導入が促進され、このセグメントの需要がさらに高まる可能性があります。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

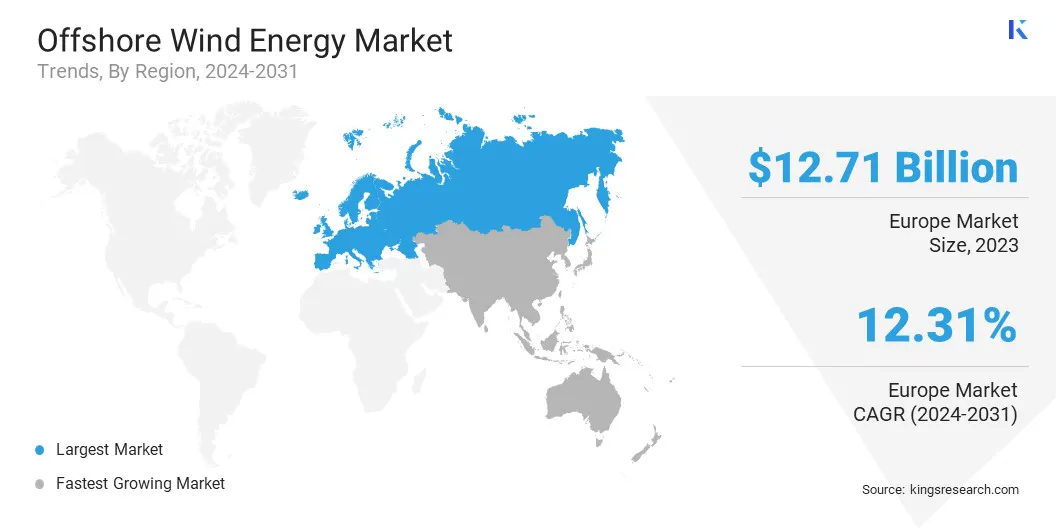

ヨーロッパの洋上風力エネルギー市場シェアは、2023年に世界市場で約36.09%となり、評価額は127億1,000万米ドルとなり、世界市場におけるこの地域の卓越した地位を反映しています。欧州は数十年にわたり洋上風力発電開発の最前線にあり、英国、ドイツ、デンマークなどの国がプロジェクトの設置と技術革新で先頭に立っている。

有利な規制の枠組み、野心的な再生可能エネルギー目標、政府の強力な支援により、欧州では洋上風力発電への投資と開発に適した環境が生まれています。

さらに、この大陸は港湾やサプライチェーンを含む広範な海洋インフラの恩恵を受けており、洋上風力発電所の建設と維持が容易になっています。さらに、オフショアエンジニアリングとグリッド統合におけるヨーロッパの経験により、効率的なプロジェクトの実行とグリッド接続が可能になります。

アジア太平洋地域は今後数年間で 13.25% という最高の CAGR で成長する見込みであり、この地域における洋上風力エネルギー拡大の大きなチャンスを示しています。

中国、日本、韓国、台湾を含むアジア太平洋諸国は、化石燃料への依存を減らし、大気汚染と闘うためのエネルギー転換戦略の重要な要素として洋上風力発電への注目を高めています。これらの国々は広大な海岸線と強力な風力資源を有しており、洋上風力発電開発の機会が豊富にあります。

政府の支援的な政策と奨励金が、洋上風力発電技術のコスト低下と相まって、この分野への投資を促進しています。政府は野心的な再生可能エネルギー目標を設定し、許可プロセスを合理化し、プロジェクト資金調達を促進するための措置を講じています。さらに、国際企業との提携や専門知識の移転により、アジア太平洋地域の洋上風力発電産業の発展が加速しています。

洋上風力エネルギー市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

コンポーネント別

場所別

容量別

地域別

よくある質問