ニューロモーフィック コンピューティング市場

ニューロモーフィックコンピューティング市場規模、シェア、成長および業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(エッジ、クラウド)、アプリケーション別(信号処理、画像処理、データ処理、物体検出、その他)、エンドユーザー別、および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、人間の脳の構造と機能を模倣するハードウェアおよびソフトウェア システムの設計と開発が含まれます。スパイク ニューラル ネットワークと高度なアルゴリズムを使用して、低電力のリアルタイム データ処理を可能にするプロセッサの作成に重点を置いています。

アプリケーションには、ロボット工学、自動運転車、スマート センサー、エッジ AI デバイスが含まれます。その範囲は、脳にインスピレーションを得たアーキテクチャ、感覚処理、適応学習メカニズムに及びます。レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

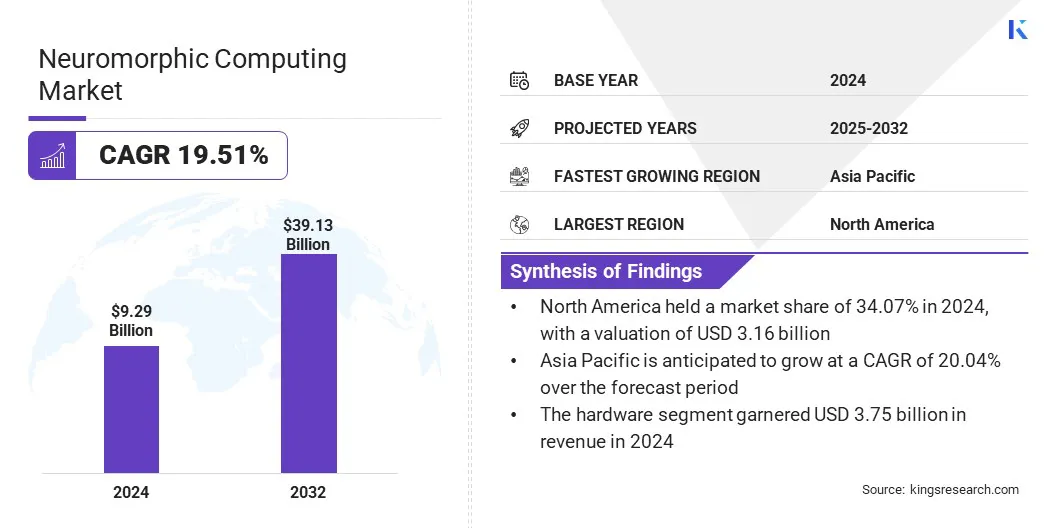

世界のニューロモーフィック コンピューティング市場規模は、2024 年に 92 億 9 千万米ドルと評価され、2025 年の 110 億 2 億米ドルから 2032 年までに 391 億 3 千万米ドルに成長すると予測されており、予測期間中に 19.51% の CAGR を示します。

市場の成長は、エッジ AI デバイスのアプリケーションの拡大とリアルタイム データ処理の需要の増加によって推進されています。ブレインマシンインターフェースとコグニティブコンピューティングへの顕著な変化は、産業界が高度な意思決定と人間のような知覚のためのより効率的で適応性のあるシステムを模索するにつれて、開発をさらに加速させています。

ニューロモーフィック コンピューティング業界で活動する主要企業は、Intel Corporation、IBM、BrainChip, Inc.、Qualcomm Technologies, Inc.、SAMSUNG、Sony Corporation、SynSense、MediaTek Inc.、NXP Semiconductors N.V.、Advanced Micro Devices, Inc.、Hewlett Packard Enterprise Development LP、OMNIVISION、Prophesee S.A.、MEMCOMPUTING、および General Vision Inc. です。

市場の拡大は、低電力、高性能のハードウェアのニーズによって促進されています。従来の AI システムは、データ処理中に大量のエネルギーを消費します。ニューロモーフィックチップ、脳のような効率を模倣するように設計されており、複雑なタスクの消費電力を削減します。

そのため、モバイル デバイス、自律システム、エッジ コンピューティングなどのアプリケーションに最適です。業界が持続可能なコンピューティングに焦点を当てるにつれ、ニューロモーフィック ソリューションに対する需要が複数の分野にわたって高まっています。

市場の推進力

エッジAIデバイスでのアプリケーションの拡大

エッジAI要件との互換性により、市場は急速に成長しています。これらのシステムは、遅延を最小限に抑え、エネルギー使用量を抑えた局所的な処理を必要とします。

ニューロモーフィック チップは迅速な意思決定機能を提供するため、スマート カメラ、IoT センサー、自律型ドローンなどのリアルタイム アプリケーションに適しています。クラウドに依存せずにエッジで学習して適応できる能力により、特にリモート環境やリソースに制約のある環境でその価値が高まります。

市場の課題

複雑なハードウェアの統合と標準化

ニューロモーフィック コンピューティング市場の成長を妨げている重大な課題は、ハードウェア統合の複雑さと標準化の欠如です。既存のシステムとの互換性を確保しながら、ニューラル動作を模倣するチップを設計することは、依然として技術的に困難です。

この課題に対処するために、主要企業は研究機関と協力してオープン アーキテクチャとモジュラー プラットフォームを開発しています。導入を促進するために、ニューロモーフィック コンピューティングと従来のコンピューティングを統合するハイブリッド システムに多額の投資が行われています。

業界団体も、開発を加速し断片化を減らすための共通フレームワークの推進を進めています。これらの取り組みは、展開を合理化し、さまざまなアプリケーション間でニューロモーフィック ソリューションをより利用しやすくすることを目的としています。

市場動向

ブレインマシン インターフェイスとコグニティブ コンピューティングへの移行

コグニティブ コンピューティングへの注目の高まりが市場の拡大に貢献しています。ブレインマシンインターフェースと神経補綴の研究は、シナプスレベルの相互作用を処理できるプロセッサーに依存しています。

ニューロモーフィック ハードウェアは、神経活動のリアルタイム シミュレーションを可能にし、神経科学や人間拡張における高度なアプリケーションをサポートします。これらのテクノロジーは学術研究と商業開発の両方で注目を集めており、ニューロモーフィック プラットフォームの需要の増加につながっています。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ハードウェア、ソフトウェア、サービス |

|

デプロイメント別 |

エッジ、クラウド |

|

用途別 |

信号処理、画像処理、データ処理、物体検出、その他 |

|

エンドユーザー別 |

家庭用電化製品、自動車、ヘルスケア、軍事および防衛 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のニューロモーフィック コンピューティング市場シェアは、2024 年に約 34.07% となり、その価値は 31 億 6,000 万米ドルに達しました。北米には、Intel、IBM、BrainChip など、ニューロモーフィック プロセッサの商品化に積極的に取り組んでいる大手開発企業がいくつかあります。

彼らの研究開発努力、プロトタイプのテスト、初期段階の展開がこの拡大を後押ししています。先進的な半導体施設や AI ラボに近いため、イノベーション サイクルが加速され、製品開発と実用的なアプリケーションが強化されます。

さらに、北米の機関や大学は強力な知識ベース、熟練した労働力、産学連携に貢献し、ニューロモーフィックなイノベーションと商業化における地域のリーダーシップを維持しています。

アジア太平洋地域のニューロモーフィック コンピューティング業界は、予測期間中に 20.52% という堅調な CAGR で成長すると推定されています。この地域は、チップの設計と生産をサポートする先進的な製造クラスターにより、世界の半導体製造において重要な役割を果たしています。このインフラストラクチャはニューロモーフィック ハードウェア開発に活用されています。

地元企業は、スマートビジョンやロボット工学などの特定の用途向けにチップをカスタマイズすることで市場に参入している。製造施設へのアクセスにより、生産コストが削減され、導入が加速されます。

さらに、アジア太平洋地域の政府は、国家 AI 戦略や資金提供プログラムを通じて、脳をヒントにしたコンピューティングの研究を積極的に支援しています。これらの取り組みは、地域の新興企業や半導体企業によるニューロモーフィック システムのプロトタイプとテストを支援し、初期段階の商業化と地域市場の成長に貢献しています。

ニューロモーフィック コンピューティング市場の主要企業は、製品イノベーションやアプリケーション固有のハードウェア開発などの戦略を採用しています。これらの戦略は、産業環境における高度なセンシングとリアルタイムの意思決定に対する需要の高まりに合わせて、処理速度、精度、エネルギー効率の向上に重点を置いています。

企業は、オートメーション主導の業界全体でより高い価値を提供する、ドメインに焦点を当てたニューロモーフィック ソリューションへの顕著な移行を反映して、マシン ビジョンと検査に特化したチップに投資しています。

最近の展開(製品発売、投資)

よくある質問