軍用車両の持続市場

軍用車両の持続市場軍用車両の持続市場

軍用車両の維持市場規模、シェア、成長および産業分析、車両タイプ(装甲車、軍用トラック、戦闘支援車両)、サービス(メンテナンス、修理、オーバーホール(MRO)、トレーニングおよびサポート)、エンドユーザー(陸軍、海軍、空軍)、地域分析、地域分析別 2025-2032

ページ: 180 | 基準年: 2024 | リリース: September 2025 | 著者: Antriksh P. | 最終更新: September 2025

今すぐお問い合わせ

軍用車両の持続市場軍用車両の持続市場

ページ: 180 | 基準年: 2024 | リリース: September 2025 | 著者: Antriksh P. | 最終更新: September 2025

軍用車の維持には、ライフサイクル全体で運用可能性と信頼性を確保するために、車両の継続的なメンテナンス、修理、およびサポートが含まれます。フリートの可用性を向上させ、ダウンタイムを短縮し、ミッションのパフォーマンスを向上させます。

市場には、オーバーホール、アップグレード、スペアパーツの供給、技術トレーニングなどのサービスが含まれます。これらのサービスは、陸軍、海軍、空軍による装甲車両、軍用トラック、戦闘支援車両に適用されます。

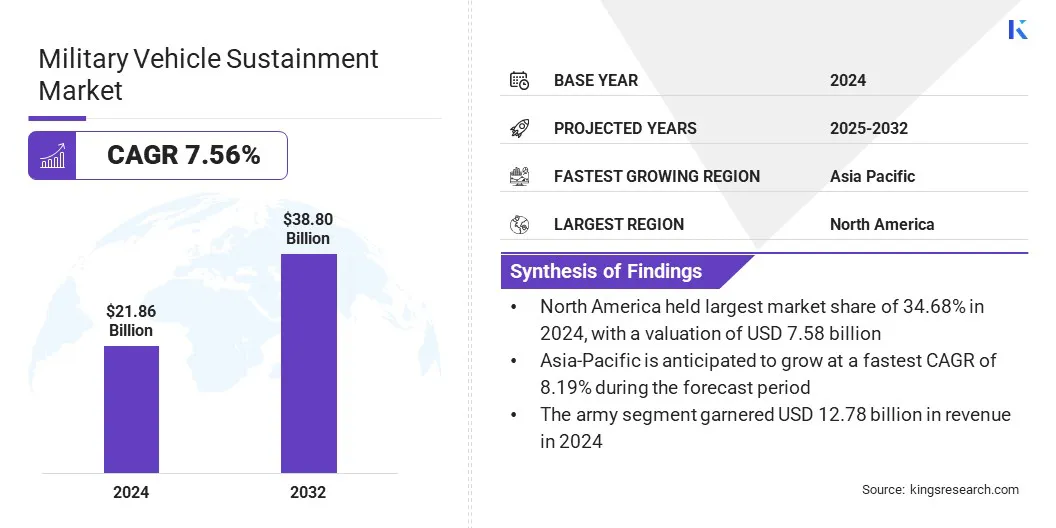

世界の軍用車両の維持市場規模は、2024年に218億6,000万米ドルと評価されており、2025年の2,330億米ドルから2032年までに388億米ドルに成長すると予測されており、予測期間中は7.56%のCAGRを示しています。この成長は、防衛予算の増加と、老化した軍用車両艦隊を近代化して運用可能性を確保する必要性に起因しています。

高度なメンテナンス、修理、およびオーバーホールソリューションの採用の増加と、予測メンテナンス技術とデジタルフリート管理システムは、陸軍、海軍、空軍の運営全体にわたる市場の拡大をさらに促進しています。

軍用車両の維持市場で運営されている大手企業は、BAE Systems、Rheinmetall AG、Oshkosh Defense、LLC、Lockheed Martin Corporation、Elbit Systems Ltd.、General Dynamics Corporation、Northrop Grumman、Leonardo Drs、Honeywell International Inc.、Thales、AM General、L3Harris Technologies、Inc。、Babcock International Group、Indra Sistemas、S.A、 限定。

車両の可用性の向上、ダウンタイムの削減、およびサービス寿命の延長に重点が置かれていることは、維持サービスの需要を促進します。さらに、防衛近代化プログラムをサポートする政府のイニシアチブと相まって、テレマティクス、条件ベースの監視、および技術トレーニングの進歩は、市場の成長に貢献しています。

高度なメンテナンス技術の採用の拡大

軍用車両の維持市場の成長は、老化防衛艦隊と運用上の準備を維持するためのますます増加する必要性によって推進されています。装甲戦闘車両、戦術トラック、戦闘サポート車両の在庫を拡大することで、メンテナンス、修理、近代化に対する需要が高まっています。

防衛組織は、予測メンテナンス、テレマティクス、デジタルフリート管理システムなどの高度な維持技術をますます採用しており、車両のダウンタイムを削減し、サービスの寿命を延ばし、ミッションの有効性を改善しています。

技術主導型の維持ソリューションへのシフトは、艦隊の近代化と準備に焦点を当てた政府のイニシアチブの増加によってさらにサポートされています。統合されたメンテナンスサービスと高度な監視技術の実装の増加により、この拡張がさらに促進されています。

老化車両艦隊と陳腐化

軍用車両艦隊の老化と重要な要素の陳腐化は、特に長いサービス寿命を備えた多様なプラットフォームを運営する軍隊にとって、軍用車の維持市場の成長に大きな課題をもたらします。摩耗、裂け目、時代遅れの電子機器、およびスペアパーツのソースの減少は、メンテナンスの複雑さと運用コストを増加させます。

通信モジュール、武器統合、オンボードエレクトロニクスなどの車両システムの陳腐化は、フリートの可用性を低下させ、広範なオーバーホールおよび近代化プログラムを必要とします。

これらの課題に対処するために、防衛組織は資本増強、コンポーネントのアップグレード、予測メンテナンス技術に投資しています。これらのイニシアチブは、車両サービスの寿命を延ばし、運用の準備を強化し、土地、海軍、航空運用全体のミッションの有効性を維持することを目的としています。

条件ベースおよび予測メンテナンスプラクティスの拡大

条件ベースおよび予測的なメンテナンス慣行の拡大は、積極的、データ駆動型、および効率的なメンテナンス操作を可能にすることにより、軍用車両の維持市場に影響を与えています。テレマティクス、センサー、およびリアルタイム分析により、軍隊は車両の健康を継続的に監視し、コンポーネントの障害を予測し、タイムリーな修理をスケジュールし、計画外のダウンタイムを減らし、フリートの準備を最適化することができます。

従来のメンテナンス方法とは異なり、予測アプローチは、反応的な修理が費用がかかり、破壊的である可能性のある大規模で多様な車両艦隊に大きな利点を提供します。

これらのプラクティスは、ライフサイクル管理とコスト効率を高めながら、装甲車、軍用トラック、戦闘サポートプラットフォーム全体で運用可能性を向上させます。さらに、デジタルフリート管理システム、予測アルゴリズム、および状態監視技術の進歩により、メンテナンスの精度、信頼性、および全体的なミッションの有効性が向上しています。

|

セグメンテーション |

詳細 |

|

車両タイプごとに |

装甲車両、軍用トラック、戦闘支援車両 |

|

サービスによって |

メンテナンス、修理、オーバーホール(MRO)、トレーニングとサポート、部品とコンポーネントの供給、アップグレードと近代化 |

|

エンドユーザーによって |

陸軍、海軍、空軍 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の軍用車両の維持市場シェアは、2024年に34.68%であり、758億米ドルと評価されていました。この優位性は、高度なメンテナンス技術、堅牢なフリート管理慣行、および防衛近代化プログラムをサポートする強力な政府イニシアチブの広範な採用によって強化されています。

地域の予測メンテナンス、テレマティクス、およびデジタルフリート監視システムの早期実装と、車両のアップグレードとオーバーホールへの投資は、運用上の準備とフリートの効率を高めています。

さらに、防衛請負業者と軍隊間のコラボレーションの増加により、装甲車、戦術トラック、戦闘サポートプラットフォームのアップグレードに多額の投資が可能になり、ダウンタイムとメンテナンスコストの削減が可能になります。

車両サービスの寿命を延ばし、ライフサイクルのパフォーマンスを最適化することに重点が置かれていることは、地域の市場の成長をさらに促進しています。さらに、状態ベースのモニタリングの進歩、データ分析、および統合された維持ソリューションは、継続的なイノベーションを促進し、メンテナンスの精度を向上させ、長期的な市場拡大をサポートしています。

アジア太平洋地域の軍用車両の持続産業は、予測期間中に8.19%のCAGRで成長するように設定されています。この成長は、防衛予算の上昇、軍用車両艦隊の拡大、運用の準備に焦点を当てていることに起因しています。この地域の近代化プログラム、装甲車両と戦術トラックの調達の拡大、および防衛インフラストラクチャの拡大は、維持サービスに対する強い需要を生み出しています。

艦隊のアップグレード、予測的なメンテナンスの採用、ライフサイクルの拡張を目的とした政府のイニシアチブは、実装を加速しています。さらに、防衛軍とグローバル請負業者とのコラボレーション、テレマティクスの進歩、デジタル艦隊管理、および条件ベースのメンテナンスは、効率を向上させ、地域市場の拡大をサポートしています。

軍用車両の持続産業で事業を展開している企業は、高度なメンテナンス技術を活用し、サービスの提供を多様化し、戦略的パートナーシップを形成しています。主要なプレーヤーは、フリートの準備、運用効率、ライフサイクルコストの最適化の改善に重点を置いて、予測メンテナンス、デジタルフリート管理、テレマティクス、および状態ベースの監視ソリューションに多額の投資を行っています。

また、近代化プログラム、車両オーバーホール、アップグレードソリューションを開発して、装甲車両、戦術トラック、戦闘サポートプラットフォームの進化する要件に対処しています。さらに、企業は、長期契約を確保し、サービス機能を拡大し、成熟および新興の地域市場の両方での地位を強化するために、防衛機関、軍隊、およびグローバル請負業者との協力を形成しています。

よくある質問