今すぐお問い合わせ

静脈内免疫グロブリン市場

免疫グロブリンの市場規模、シェア、成長、産業分析、製品タイプ(IgG、IgA、IgM)、ソース(血漿由来、組換え)、剤形(液体、凍結乾燥剤)、エンドユーザー(ビッグファーマ、小&中程度の製薬会社、生物型企業)による用途、および地域分析別 2025-2032

ページ: 210 | 基準年: 2024 | リリース: July 2025 | 著者: Sunanda G.

市場の定義

静脈内免疫グロブリンは、免疫不足または自己免疫障害のある患者の免疫系機能をサポートするプールされた抗体を構成する血液由来の生成物です。この治療ソリューションは、必須の免疫グロブリンを静脈内に提供し、迅速かつ持続的な免疫サポートを確保します。

市場は、特に一次免疫不全、慢性炎症性脱髄性多発性症状、および免疫血小板減少症の治療において、病院の環境と専門診療所全体のアプリケーションを発見しています。臨床医はこの療法を利用して、抗体の欠落を置き換え、免疫応答を調節し、脆弱な患者集団の感染リスクを軽減します。

静脈内免疫グロブリン市場概要

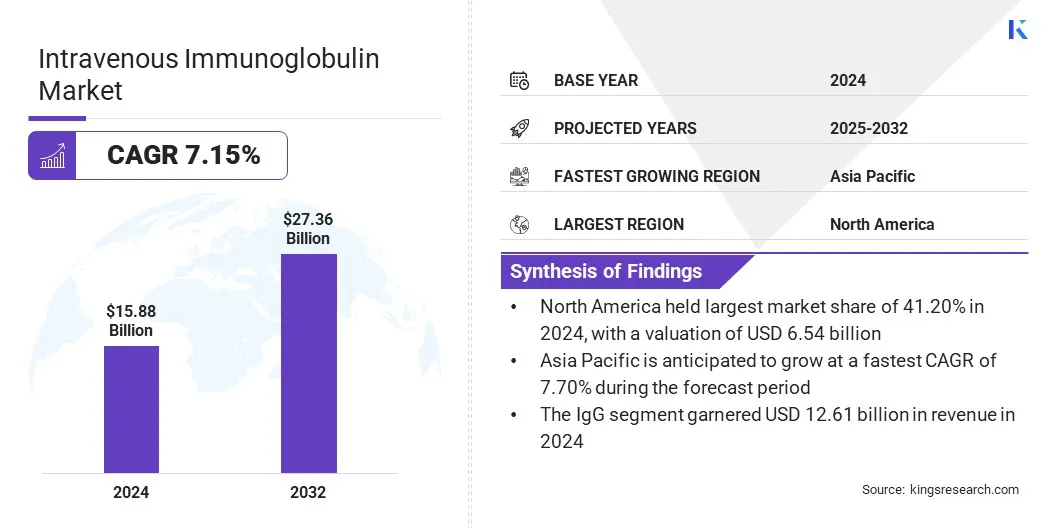

世界の静脈内免疫グロブリン市場規模は、2024年には1588億米ドルと評価され、2025年の168億米ドルから2032年までに2736億米ドルに成長すると予測されており、予測期間中は7.15%のCAGRを示しました。

この市場は、診断率の改善とより広範なヘルスケアへのアクセスによって推進され、免疫関連の状態の以前の検出と治療が可能になります。さらに、次世代組換えおよび強化されたIVIG製品の開発により、安全性、一貫性、および可用性が向上し、市場の拡大と臨床採用をさらにサポートしています。

重要なハイライト

- 静脈内免疫グロブリン産業規模は、2024年に1588億米ドルと評価されました。

- 市場は、2025年から2032年まで7.15%のCAGRで成長すると予測されています。

- 北米は2024年に41.20%の市場シェアを保有し、65億4,400万米ドルの評価を受けました。

- IGGセグメントは、2024年に1261億米ドルの収益を集めました。

- プラズマ由来のセグメントは、2032年までに2297億米ドルに達すると予想されます。

- 液体セグメントは、2024年に71.30%の最大の収益分配を確保しました。

- 中小の製薬セグメントは、予測期間を通じて7.32%の堅牢なCAGRの態勢が整っています。

- 主要な免疫不全セグメントは、2032年に最大の収益分配率25.07%を確保することが期待されています。

- アジア太平洋地域の市場は、予測期間中に7.70%のCAGRで成長すると予想されています。

静脈内免疫グロブリン産業で運営されている大手企業は、CSL Limited、Grifols、S.A.、Octapharma AG、Takeda Pharmaceutical Company Limited、Biotest AG、Kedrion S.P.A.、Baxter International Inc.、Adma Biologics、Inc.、LFB Group、China National Biotech Group、HualaN Biological Group、Hualan Pharmaceuticals、Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.、およびBharat Serums and Waccines Limited。

拡大する治療アプリケーションは、グローバルなヘルスケアシステム全体でIVIGの需要を促進しています。 IVIGは、原発性免疫不全(PID)、慢性炎症性脱髄性多発性多発性症(CIDP)、免疫血小板減少症(ITP)、ギラン - バレ症候群、川崎疾患などの状態の管理にますます採用されています。

臨床的受け入れと有効性の証拠の増加は、幅広い自己免疫障害および神経障害の治療におけるIVIGの使用を支持しています。医師はまた、IVIGが治療が困難な炎症性および免疫媒介状態を管理する上で重要な可能性を示している場合、新たな適応外の使用を調査しています。患者の意識の高まりと診断率は、病院および外来患者の環境での免疫グロブリン療法の利用の大きさに貢献しています。

マーケットドライバー

診断の上昇とヘルスケアへのアクセス

診断率の上昇とヘルスケアへのアクセスの改善により、世界市場全体でIVIG療法の採用が促進されています。診断技術の進歩により、免疫不全および自己免疫状態のより早期かつより正確な識別が可能になります。

臨床医の意識の向上は、特に神経学、血液学、免疫学の専門分野において、より頻繁でタイムリーなIVIG処方につながります。政府と保健システムは、本質的な薬物リストと払い戻しプログラムにIVIGをますます含めています。

- 2025年3月、世界保健機関(WHO)は、50を超える低所得国と中所得国が最近、IVIG療法を含むように必須医薬品リストを拡大したと報告しました。この包含は、国民保険制度の拡大と相まって、世界的に免疫不全および自己免疫障害のためのIVIG治療への患者のアクセスを増加させています。

市場の課題

プラズマ供給の制約により、供給鎖リスクが増加します

静脈内免疫グロブリン市場における重要な課題は、主に補償ドナーから収集されるヒト血漿に依存することです。この依存により、サプライチェーンは、ドナーの利用可能性、規制制限、およびコレクションのボトルネックによって引き起こされる混乱に対して脆弱になります。血漿供給が限られていると、免疫障害のある患者の治療の利用可能性に影響を与える不足につながる可能性があります。

市場のプレーヤーは、プラズマコレクションネットワークを拡大し、ドナーの採用プログラムへの投資、高度な技術を通じて収集効率を高めています。企業はまた、供給の安定性を向上させるために、採血センターとの提携と分別施設での能力の向上を行っています。

市場動向

次世代組換えおよび強化されたIVIG製品

静脈内免疫グロブリン市場の重要な傾向は、高度な製剤技術を使用した次世代IVIG製品の開発です。製造業者は、供給の制限に対処し、治療のパフォーマンスを向上させるために、組換えIVIGおよびナノ粒子ベースのバリアントに取り組んでいます。これらの革新は、製品の安全性を高め、副作用のリスクを減らし、治療の一貫性を高めることを目指しています。

努力は、より容易な投与と患者の耐性の向上を可能にする低粘度と高純度の製剤に向けられています。研究開発パイプラインは、より広範な臨床アプリケーションをサポートし、製造スケーラビリティを改善するために拡大しています。

- 2024年5月、Gliknikは、その主要な組換えIVIG模倣候補であるGLを発表しました。 - 2045年、慢性炎症性脱髄性多発性症状(CIDP)の治療のためにFDA孤児薬の指定を受けた。 GL - 2045は、IVIGのアクティブなFC部分のみを模倣するように設計されています。これにより、投与量が少なくなり、血液媒介病原体のリスクを回避することで安全性が向上し、製造性のスケーラビリティが向上します。

静脈内免疫グロブリン市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

IgG、IgA、IgM |

|

ソースによって |

血漿由来、組換え |

|

投与形式で |

液体、凍結乾燥 |

|

エンドユーザーによって |

ビッグファーマ、中小&中の製薬会社、バイオテクノロジー企業 |

|

アプリケーションによって |

原発性免疫不全、CIDP、ギラン - バレ症候群、低ガンマグロブリン血症、ITP(免疫血小板減少性紫斑病)、重力症、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- 製品タイプ(IGG、IGA、およびIGM):IGGセグメントは、2024年に1261億米ドルを獲得しました。これは、複数の免疫不足と自己免疫障害にわたる幅広い臨床応用により、十分に確立された効果的なIGGベースの治療法に対する高い需要と相まって。

- ソース(プラズマ由来および組換え):プラズマ由来のセグメントは、その実績のある臨床効果、確立された製造プロセス、および幅広い免疫学的および神経学的疾患を治療するための広範な規制承認のために、2024年に市場の85.60%のシェアを保持しました。

- 投与形態(液体および凍結乾燥):液体セグメントは、すぐに使用できる形式、準備時間の短縮、汚染のリスクが低いため、2032年までに1902億米ドルに達すると予測されています。

- エンドユーザー(Big Pharma、Small&Medium Pharma、およびBiotech Companies):小&Medium Pharmaセグメントは、ニッチ療法開発における役割、より速い規制承認、およびターゲットの標的生産モデルとターゲット市場アクセスを可能にするアジャイル生産モデルの成長により、予測期間を通じて7.32%のCAGRで大幅に成長する態勢が整っています。

静脈内免疫グロブリン市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の静脈内免疫グロブリン市場シェアは、2024年には約41.20%であり、65億4,400万米ドルの評価がありました。この優位性は、主に地域の確立されたプラズマコレクションインフラストラクチャ、特に公的および民間企業が寄付センターの広範なネットワークを運営している米国で推進されています。これらの施設は、厳しい規制基準を順守し、グローバルなプラズマ供給に大きな役割を果たします。

生のプラズマの一貫した大規模な利用可能性により、製造業者は安定した生産を維持し、最小限のサプライチェーンの混乱を伴う臨床需要の増加を効果的に満たすことができます。

- 2024年10月、CSL Plasmaは、7つのヒューストン地域センターにRikaプラズマ寄付システムを導入しました。 Terumo Blood and Cell Technologiesによって開発されたRikaシステムは、プラズマコレクションを平均35分に加速します。これは、標準マシンよりも約15分速くなり、体外血液をドナーの安全性のために200ml以下に制限します。

アジア太平洋地域の静脈内免疫グロブリン産業は、筋無力症やギラン - バレ症候群などの自己免疫疾患の増加、およびIVIG治療によく反応する神経障害など、自己免疫疾患の増加により、予測期間にわたって7.70%の大幅なCAGRに設定されています。

- 2024年3月、国立医学図書館は、アジア太平洋のギラン - バレ症候群が増加していると報告し、台湾は100,000人年あたり1.71件、韓国の症例は1.28から1.82に増加していると報告しました。東アジアでは、料金は0.44から0.67の範囲であり、有病率は10年ごとに20%に増加しています。

ライフスタイルの変化、老化した集団、診断の改善などの要因は、これらの状態をより頻繁に特定することにつながります。医師の間で認識が高まるにつれて、IVIGはより一般的に処方された治療になり、市場の需要を高めています。

規制枠組み

- 米国で、IVIGは、公衆衛生サービス法および連邦規制法(パート600〜680)のタイトル21に基づいて、食品医薬品局(FDA)によって規制されています。製造業者は、臨床、製造、安全データを備えた生物学ライセンス申請(BLA)を提出する必要があります。プラズマコレクションセンターは、個別にライセンスを取得する必要があります。現在の優れた製造業務(CGMP)、市販後監視、および強制的な有害事象報告により、継続的な安全性と製品の一貫性が保証されます。

- 欧州連合(EU)で、IVIGは生物学的薬用製品として分類され、指令2001/83/ECおよび規制(EC)No 726/2004に基づいて規制されています。欧州医薬品機関は、中央のマーケティング承認を処理し、国内機関はバッチリリースとファーマコビジランスを管理しています。製造業者は、EUの優れた製造業務に準拠し、定期的な安全更新レポートを提出し、包括的なリスク管理計画を実施する必要があります。 Eudravigilanceは、加盟国全体の有害事象モニタリングに使用されます。

- 日本医薬品および医療機器法に基づいてIVIGを規制します。 Pharmaceuticals and Medical Devices Agencyは、国際的な調和評議会(ICH)ガイドラインに沿った臨床、非臨床、製造データをレビューしています。プラズマ収集と分別施設はライセンスを取得する必要があります。市場後の義務には、有害事象の監視、安全性の再評価、品質監査が含まれます。保健省労働福祉省は、製品の承認後の償還および政策レベルの監視を処理します。

- 中国の国立医療製品局は、生物学的製品規制の枠組みを通じてIVIGを管理しています。承認には、完全な臨床、非臨床、およびCMC(化学、製造、およびコントロール)データの提出が必要です。製造業者は、中国のGMP基準を満たし、市場後の監視に参加する必要があります。正式な交換可能性経路はありませんが、国内の規制は、特に有害事象の監視、ウイルスの不活性化プロセス、およびバッチの一貫性のレビューにおいて、国際的な規範をますます反映しています。

競争力のある風景

静脈内免疫グロブリン産業の主要なプレーヤーは、製造能力の拡大、高度な生産技術への投資、市場の成長に貢献している複数の地域での規制承認の追求などの戦略を採用しています。

企業はまた、製品の純粋さと有効性を改善するための研究開発に焦点を当てており、グローバルなフットプリントを強化するために戦略的なコラボレーションに従事しています。これらの取り組みは、より速い製品の発売、より広い治療へのアクセス、および全体的な市場拡大をサポートしています。

- 2024年6月、Grifolsの子会社であるBiotestは、原発性免疫不全(PID)を治療するために設計された静脈内免疫グロブリン(IG)療法であるYimmugoの米国FDAから承認を受けました。このセラピーは、ヨーロッパ内での生産とマーケティングがすでに許可されていたドイツのドライヒ島にあるBioTestの新しく承認された「次のレベル」生産施設で高度なプロセスを使用して製造されています。

静脈内免疫グロブリン市場の主要企業のリスト:

- CSL Limited

- Grifols、S.A。

- Octapharma AG

- Takeda Pharmaceutical Company Limited

- Biotest AG

- Kedrion S.P.A

- Baxter International Inc.

- Adma Biologics、Inc。

- LFBグループ

- 中国国立バイオテクノロジーグループ

- Hualan Biological Wascine Inc.

- Pfizer Inc.

- カマダ医薬品

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- Bharat Serums and Waccines Limited

最近の開発(承認/製品の発売)

- 2024年1月、高田はGammagardLiquidの米国FDAの承認を受けました。この10%の免疫グロブリン注入は、成人における慢性炎症性脱髄性多発性多発性多発性症(CIDP)の誘導および維持治療のためのIVIG療法として承認されました。承認は、神経筋機能の改善を実証するフェーズ3アドバンスCIDP研究に続きます。

- 2024年1月、高田はまた、CIDP維持療法のためにHyqviaの米国FDAの承認を受けました。 Hyqviaは、10%の免疫グロブリンと組換えヒトヒアルロニダーゼを組み合わせて、月に1回促進された皮下投与を可能にします。有効性は、事前CIDP 1の試験で実証され、プラセボと比較して再発率を大幅に削減しました。

- 2023年12月、GC Pharmaは、米国食品医薬品局(FDA)によって承認された、滅菌、10%免疫グロブリンG(IgG)液体製剤であるアリグロを導入しました。アリグロは、一次体液性免疫不全に苦しんでいる17歳以上の成人向けです。この薬は100 mg/mlのタンパク質を提供し、最低96%が集団ヒト血漿に由来するヒトIgGに由来します。

よくある質問