倒産ソフトウェア市場

倒産ソフトウェア市場倒産ソフトウェア市場

破産ソフトウェア市場規模、シェア、成長および業界分析、提供物別(ソリューション、サービス)、アプリケーション別(文書管理、金融取引管理、レポート作成、コンプライアンス、債権者管理、その他)、組織規模別(大企業、中小企業)、垂直分析および地域分析、 2022-2032

ページ: 207 | 基準年: 2024 | リリース: September 2025 | 著者: Ashim L. | 最終更新 : October 2025

今すぐお問い合わせ

倒産ソフトウェア市場倒産ソフトウェア市場

ページ: 207 | 基準年: 2024 | リリース: September 2025 | 著者: Ashim L. | 最終更新 : October 2025

この市場は、破産および破産事件の管理、解決、報告をサポートするデジタル システムとプラットフォームで構成されています。

主要なコンポーネントには、事件管理プラットフォーム、電子ファイリングおよび裁判所統合モジュール、債権者ポータル、文書リポジトリ、債権者投票モジュール、請求管理、支払いおよび配信エンジン、レポートおよびコンプライアンス ツール、および管財人、裁判所、破産専門家 (IP)、債権者、および政府機関にサービスを提供するデータ ユーティリティが含まれます。

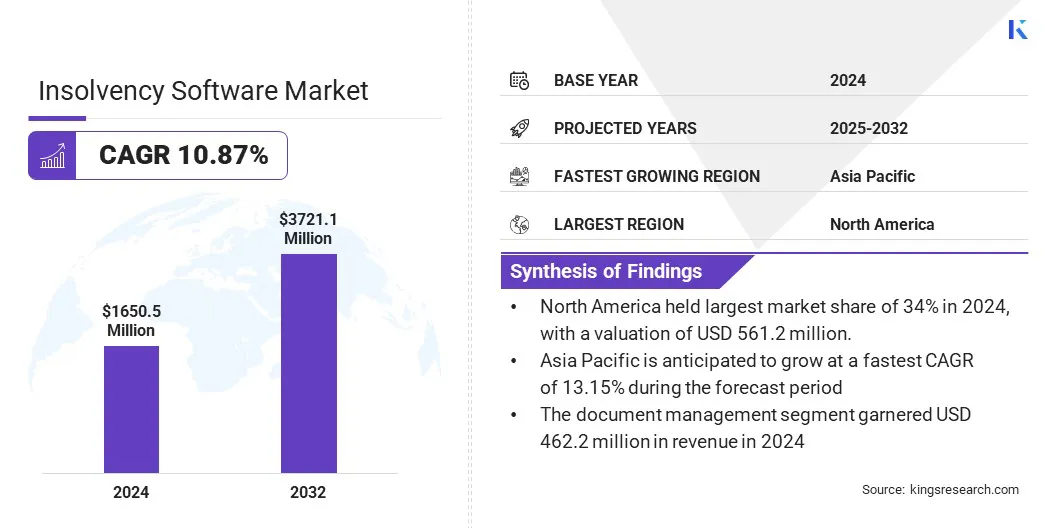

世界の破産ソフトウェア市場規模は、2024年に16億5,050万米ドルと評価され、2025年の18億690万米ドルから2032年までに37億2,110万米ドルに成長すると予測されており、予測期間中に10.87%のCAGRを示しました。

この成長は、デスクトップ ツールから、裁判所システム、債権者、分析エンジンと統合されたクラウドネイティブ プラットフォームへの移行によって促進されています。需要の高まりは、電子出願と機械読み取り可能な記録を義務付ける裁判所や法廷によってさらに後押しされており、ソフトウェアプロバイダーは法規制遵守のためのプラットフォームを強化するよう促されています。

破産ソフトウェア市場で活動している主要企業は、Stretto、Epiq、Aderant、Jubilee、Alto Software、Themis Solutions Inc.、Thomson Reuters、LexisNexis、Mitratech, Inc.、Wolters Kluwer N.V.、PracticePanther、ProfitSolv, LLC、STP Informationstechnologie GmbH、CaseFox、および Aryza です。

より迅速な事件処理と信頼性の高い監査証跡を優先する法律事務所、管財人、請求代理人、裁判所での採用率が最も高くなります。ベンダーは、フォーム入力、安全な文書交換、通知の自動化によりソリューションを強化しています。規制コンプライアンスを維持しながら債権者とのコミュニケーションを一元化し、訴訟のスケジュールを短縮する必要があるため、需要はさらに高まっています。

司法および裁判所のデジタル化プログラムの台頭

裁判所や破産法廷では、電子申請と最新の事件管理システムの導入を義務付けることが増えており、統合された破産ソフトウェアに対する一貫した需要が高まっています。デジタル化により、手動によるデータ入力が減り、管理タスクが迅速化され、債権者への通知が自動化されることでプロセスが合理化されます。

安全な電子ファイリング、CM/ECF などのシステムとの互換性、API 主導のデータ交換を提供するソフトウェア ベンダーの採用が加速しています。これによりクラウドへの移行がさらに促進され、スケーラブルでアクセス可能なソリューションが可能になります。さらに、管轄区域全体での標準化されたデータ モデルを促進し、相互運用性と効率性を強化します。

裁判所がデジタル変革を優先する中、進化する法的および行政上のニーズに対応するには、安全で統合されたソフトウェア ソリューションが引き続き不可欠です。

データの完全性、透明性、および管轄区域を越えた信頼

倒産処理ソフトウェア市場の成長は、法的結果が正確で監査可能な記録に依存する管轄区域におけるその役割によって制限されています。一貫性のないレジストリ データや不透明なプロセスは、特に執行に議論がある地域や開示慣行が弱い地域では、関係者の信頼を損なう可能性があります。

この課題に対処するために、主要プロバイダーは、透明性と説明責任を確保するために、改ざん明示的な監査証跡、標準化された請求テーブル、検証されたレジストリ データのインポート、および役割ベースの監査ログを組み込んでいます。また、多言語サポート、国境を越えたデータ交換標準、現地の規制に準拠した安全なホスティングも提供しています。

これらの機能は信頼を強化し、倒産処理を合理化し、世界各国の管轄区域の多様なニーズに応え、信頼できる結果を保証します。

保険金請求と組織再編の意思決定のための AI と分析の統合の推進

ベンダーが埋め込んでいます人工知能(AI)、自然言語処理 (NLP)、および企業再編プロセスを最適化するための高度な分析が、市場の主要なトレンドとして浮上しています。これらのテクノロジーは、文書レビューを迅速化し、債権者の請求を正確に抽出し、回収シナリオを予測し、日常的なコミュニケーションを自動化します。

AI は手動のスケジュール調整をさらに効率化し、受託者と管理者が請求の優先順位を効果的に設定できるようにします。これにより、大量の再構築や大量の注目を集めるワークフローの効率が向上します。早期導入者は、分析ダッシュボードとリアルタイムの裁判所提出フィードを統合して、実用的なインテリジェンスを提供します。

AI 主導のソリューションは、反復的なタスクを自動化し、予測的な洞察を提供することで、精度を向上させ、コストを削減し、複雑なワークフローを加速し、企業再編における新たな標準を確立します。

|

セグメンテーション |

詳細 |

|

提供物別 |

ソリューション、サービス (プロフェッショナル サービス (コンサルティング、実装、サポートおよびメンテナンス)、マネージド サービス) |

|

用途別 |

文書管理、金融取引管理、レポーティング、コンプライアンス、債権者管理、その他 |

|

組織規模別 |

大企業、中小企業 |

|

垂直方向 |

BFSI、政府、IT および通信、製造、エネルギーおよび公益事業、小売、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の破産ソフトウェア市場シェアは、2024 年に 34.00% となり、金額は 5 億 6,120 万米ドルに達しました。この優位性は、統合プラットフォームに対する強い需要によって強化されています。連邦司法における情報技術に関する長期計画の 2024 年の更新に基づく PACER/CM-ECF システムのアップグレードを含む、米国の裁判所における近代化の取り組みにより、高度な電子申請および監査ツールの必要性が高まりました。

大手の法律事務所や管財サービスは、大量の連邦破産法および消費者破産事件を管理するために、分析および大量通知システムに投資しました。レバレッジを活用した企業やプライベートエクイティを活用した企業の倒産の急増により企業再編の需要が高まり、スケーラブルなソフトウェアの必要性が高まっています。安全なクラウド ホスティングと裁判所への直接統合を提供するベンダーが、この地域で大きな市場シェアを獲得しました。

アジア太平洋地域の倒産ソフトウェア業界は、予測期間中に 13.15% という堅調な CAGR で成長すると見込まれています。この大幅な成長は、政府と規制当局による破産制度の強化と法廷のデジタル化によって推進されています。インドの NCLT 電子申告ポータルと積極的な IBBI 規則制定により、認証された電子申告、請求モジュール、受益者所有権チェックに対する需要が増加しています。

中国の国境を越えた破産実務と改革に関する議論により、国境を越えた資産追跡と多言語での申請をサポートする事件ワークフローの需要が生まれています。日本では、再生と再建の枠組みには、裁判所の手続きと請求の優先順位をサポートするソフトウェアが必要です。成熟した裁判所と地域全体で急速に進む改革の組み合わせにより、ローカライズされたソフトウェアに対する強い需要が生じています。

破産ソフトウェア市場で活動する大手企業は、文書管理と自動通知のために AI を組み込む機能を拡張し、電子申請のために裁判所システムと直接統合しています。また、保険金請求、分析、その他のサービスをカバーする包括的なソフトウェア スイートを作成するために、中小企業を買収しています。

より幅広いユーザー ベースを引き付けるために、ベンダーは現地の規制への準拠、多言語サポートの提供、柔軟な SaaS および階層型サブスクリプション モデルの採用を優先しています。さらに、法律事務所や裁判所とのパートナーシップを活用して経常収益を確保するとともに、製品開発ではセキュリティ、監査ログ、API を重視しています。

よくある質問