水素ロケットエンジン市場

水素ロケットエンジン市場水素ロケットエンジン市場

水素ロケットエンジン市場規模、シェア、成長および産業分析、エンジン別(エキスパンダーサイクル、ガスジェネレーター、段階燃焼、その他)、段階別(初段、上段、多目的)、用途別(宇宙打ち上げ、軍事および防衛)、エンドユーザー別、および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: August 2025 | 著者: Sunanda G. | 最終更新: March 2026

今すぐお問い合わせ

水素ロケットエンジン市場ページ: 180 | 基準年: 2024 | リリース: August 2025 | 著者: Sunanda G. | 最終更新: March 2026

水素ロケット エンジンは、液体水素を燃料として、液体酸素を酸化剤として使用し、燃焼による高速排気によって推力を生成します。高い比推力、副産物として水蒸気だけを含むクリーンな排出、宇宙と大気の両方の条件で強力なパフォーマンスを実現します。

この市場は、軌道打上げロケット、深宇宙探査、政府および民間事業者による再利用可能なロケット プログラムのアプリケーションをカバーしています。メーカーは、効率的で持続可能な宇宙輸送に対する需要の高まりに応えるために、重量物の打ち上げ、衛星の展開、有人ミッション、高度な多段推進システム向けにこれらのエンジンを設計しています。

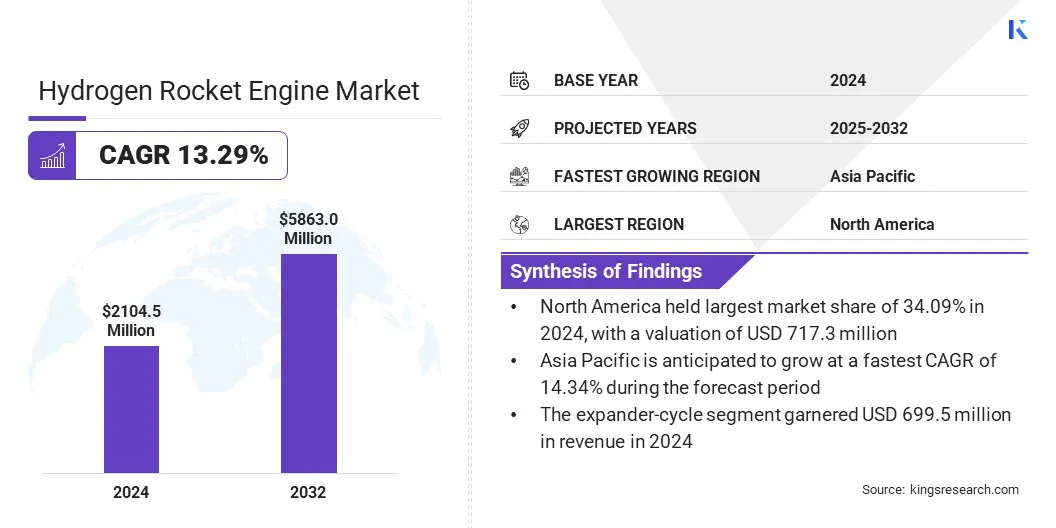

世界の水素ロケットエンジン市場は、2024年に21億450万米ドルと評価され、大幅に拡大し、2032年までに58億6,300万米ドルに達すると予想されており、2025年から2032年にかけて13.29%という堅調なCAGRで成長します。この力強い成長は主に、次世代打ち上げシステムに焦点を当てた政府宇宙機関と民間航空宇宙企業からの戦略的投資によって促進されています。

極低温エンジン技術の革新、特に高度な熱力学サイクルを利用した技術革新により、エンジンの効率、推力、信頼性が向上しています。これらの進歩は、重量物打ち上げロケットと再利用可能な打ち上げロケットの両方において、持続可能で高性能な推進力に対する高まる需要を満たすために不可欠です。

さらに、高度な製造技術の統合と再利用可能なエンジンへの移行により、コストの削減と運用能力の向上により市場の拡大がさらに促進されています。その結果、水素ロケットエンジン市場は大幅な成長を遂げる準備が整っており、宇宙探査や商業宇宙飛行の将来において重要な役割を果たしています。

水素ロケットエンジン市場に参入している主要企業は、Blue Origin、三菱重工、Arianegroup などです。

商業および政府の宇宙計画の実施が増加していることにより、水素燃料ロケット エンジンの採用が促進されています。

水素エンジンは、比推力が非常に高く、効率的な長距離ミッションを可能にし、排気として水蒸気のみを生成するクリーンな燃焼により好まれています。

政府機関や民間宇宙企業が持続可能な推進技術を優先する中、打ち上げ時の環境フットプリントを削減するための好ましい選択肢として水素エンジンが浮上しています。深宇宙探査、衛星配備、再利用可能な打ち上げシステムへの応用性により、進化する宇宙の重要なコンポーネントとして位置付けられています。宇宙経済。

市場の推進力

公共宇宙機関からの多額の投資

クリーンで効率的な推進に対する需要の高まりにより、公共宇宙機関と民間航空宇宙会社の両方から多額の投資が行われています。 NASA や欧州宇宙機関 (ESA) などの機関は、ブルー オリジン、アリアングループ、中国ロケット技術アカデミー (CALT) などの業界リーダーと並んで、水素燃料ロケット エンジンの開発に多額の資金を注ぎ込んでいます。これらの投資はエンジン効率の向上をサポートし、その結果、クリーンに燃焼する推進システムが実現し、持続可能な宇宙ミッションに貢献します。

商業宇宙産業の拡大がこの勢いをさらに加速させています。民間企業がより効果的でコスト効率の高い打上げソリューションを求める中、水素推進技術は次世代打上げロケットの中核となりつつあります。これらの技術は、より高いペイロード容量と打ち上げコストの削減を約束し、宇宙へのアクセスをより経済的に実現可能にします。

政府と宇宙機関の投資は、エンジンの再利用性の向上や製造プロセスの改善などの野心的な目標に焦点を当てるために必要なリソースを提供し、これらの開発を加速するために不可欠です。官民セクター間のこの協力的なエコシステムにより、着実なイノベーションとリスク共有が保証されます。

再利用可能なロケット技術の進歩は、水素燃料エンジンの進化と密接に関係しています。エンジン設計の強化により、性能が向上するだけでなく、改修時間とコストを削減しながら複数回の打ち上げが可能になり、宇宙運用の全体的な持続可能性がサポートされます。

2025年1月、ブルーオリジンはBE-3U水素燃料上段エンジンを搭載したニューグレンロケットの初打ち上げを初めて実施した。 Blue Origin の BE-3 の真空最適化バージョンは、軌道上のミッションに高い比推力を提供し、衛星の展開や深宇宙輸送などの用途でロケットの第 2 段に電力を供給します。

極低温燃料の取り扱いと保管の複雑さ

水素ロケット エンジン市場の発展を妨げる主な課題は、液体水素の取り扱いと貯蔵です。水素を極低温に維持するには、特殊な極低温断熱および封じ込めシステムが必要となり、インフラストラクチャのコストが大幅に増加します。水素のエネルギー密度が低いため、貯蔵設計がさらに複雑になり、特定の材料との相互作用によって脆化が生じ、運用上のリスクが生じる可能性があります。

この課題に対処するために、市場関係者は、安全で効率的な燃料管理を確保するための高度な極低温タンク設計、改良された断熱材、堅牢な運用プロトコルに投資しています。これらの対策により、システムの信頼性が段階的に向上し、水素ベースの推進プロジェクトにおける長期的な運用の非効率が軽減されます。

先進サイクルによる次世代極低温エンジンの進化

水素ロケットエンジン市場は、高度な熱力学サイクルを組み込んだ次世代極低温エンジンの開発により急速に発展しています。これらの設計は、燃料と酸化剤の混合を最適化し、熱利用を最大化することにより、推力、熱効率、安全性を向上させることに重点を置いています。このようなイノベーションは、特に重量物や再利用可能な打ち上げロケットにおいて、信頼性の高い高性能推進システムに対する需要の高まりに応えるために不可欠であり、ひいては市場の拡大を支えます。

2024 年 12 月、中国航天科技公司は西安で YF-90 液体水素酸素エンジンの最初のフルシステム試験を成功裏に実施しました。長征 9 号重量物打ち上げロケットの第 2 段用に設計された YF-90 は、段階的燃焼サイクルを採用しています。

この進歩は、高性能を維持しながら耐久性と費用対効果を優先する再利用可能なロケット エンジンへの明確な移行によって補完されています。さらに、高度な製造技術の統合は、これらの洗練されたエンジン設計を可能にする上で重要な役割を果たします。これらの製造革新は精度の向上、製造時間の短縮、コストの削減を実現し、そのすべてが次世代宇宙ミッションにおける極低温水素エンジンの広範な採用に貢献します。

|

セグメンテーション |

詳細 |

|

エンジン別 |

エキスパンダーサイクル、ガスジェネレーター、段階燃焼、その他 |

|

段階別 |

初段、上段、多目的 |

|

用途別 |

宇宙打ち上げ、軍事および防衛 |

|

エンドユーザー別 |

政府機関、商業スペース事業者 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

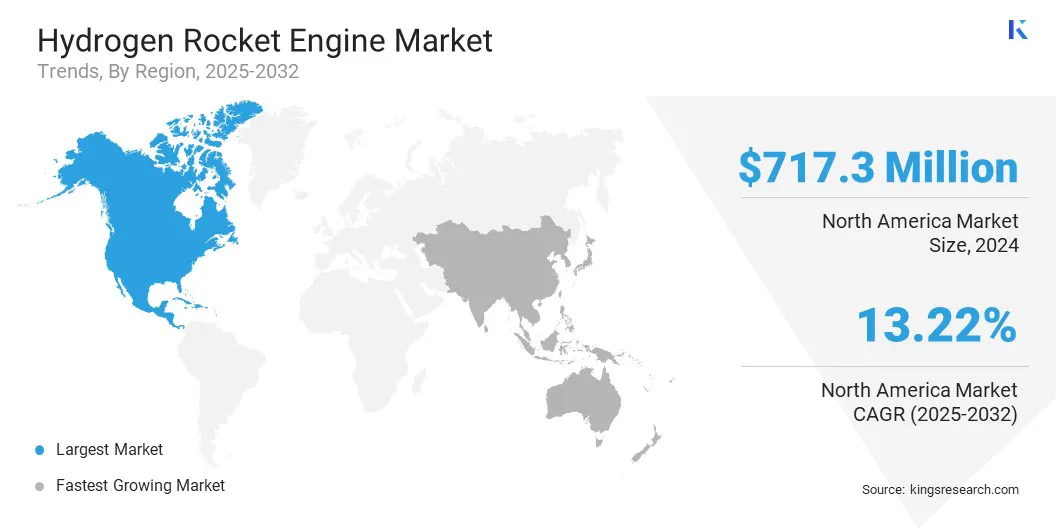

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の水素ロケット エンジン市場シェアは 2024 年に 34.09% となり、評価額は 7 億 1,730 万米ドルになりました。この優位性は、政府主導の宇宙ミッションへの着実な投資によって強化されています。 NASA などの機関は、宇宙発射システム (SLS) やアルテミス ミッションなど、高性能極低温推進力に依存するプログラムに資金を提供し続けています。

さらに、ケネディ宇宙センターやヴァンデンバーグ宇宙軍基地などの主要な打ち上げ施設は、より頻繁な水素燃料打ち上げに対応するための改修が行われています。これには、極低温貯蔵能力の拡大、燃料供給システムの強化、大量の液体水素を取り扱うための安全性の向上が含まれます。これらのインフラストラクチャの開発により、発売までの所要時間が短縮され、地域市場の成長がサポートされます。

アジア太平洋地域の水素ロケットエンジン産業は、予測期間中に 14.34% の CAGR で成長すると推定されています。この成長は、アジア太平洋諸国が自国の宇宙能力を拡大し、地域機関や企業がより重いペイロードとより長時間のミッションに向けて水素を動力とする上段エンジンを開発していることによるものである。

国産水素推進プログラムは、外国技術への依存を減らすことを目的としており、これにより国内の研究開発が加速され、頻繁な打ち上げスケジュールがサポートされます。この自立への移行により、水素エンジンの需要が高まっています。 さらに、アジア太平洋地域のいくつかの新しい宇宙港や打ち上げ施設には、液体燃料を含む極低温燃料供給インフラが組み込まれています。水素貯蔵そして転送システム。

水素ロケットエンジン業界の主要企業は、競争力を維持するために研究開発、戦略的パートナーシップの形成、技術の進歩に注力しています。投資は、水素燃焼技術の改善と、進化する性能と環境基準に適合するエンジン設計の最適化に向けられています。

テクノロジー企業や航空宇宙機関とのコラボレーションによりイノベーションが加速され、市場投入までの時間が短縮され、成長する水素推進分野におけるリーダーシップが強化されています。

よくある質問