今すぐお問い合わせ

在宅医療ソフトウェア市場

在宅医療ソフトウェアの市場規模、シェア、成長、産業分析、コンポーネント(機器、サービス)、適応(心血管障害および高血圧、糖尿病および腎臓障害、神経障害および精神障害、呼吸器疾患およびCOPD)、および地域分析、地域分析 2025-2032

ページ: 140 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V.

市場の定義

市場は、在宅ケアサービスの計画、配信、管理をサポートするために設計されたデジタルソリューションで構成されています。電子訪問の確認、スケジューリングシステム、臨床文書モジュール、テレヘルスプラットフォーム、請求/請求ツールなどのコンポーネントが含まれています。

市場は、ケアの調整、規制のコンプライアンス、臨床結果、および運用効率を改善するために、在宅ケア機関、ホスピスプロバイダー、および民間の介護者運用を横切る展開をサポートしています。このレポートは、予測期間を通じて市場の成長に影響を与える業界の動向、地域の発展、規制の枠組みを調べています。

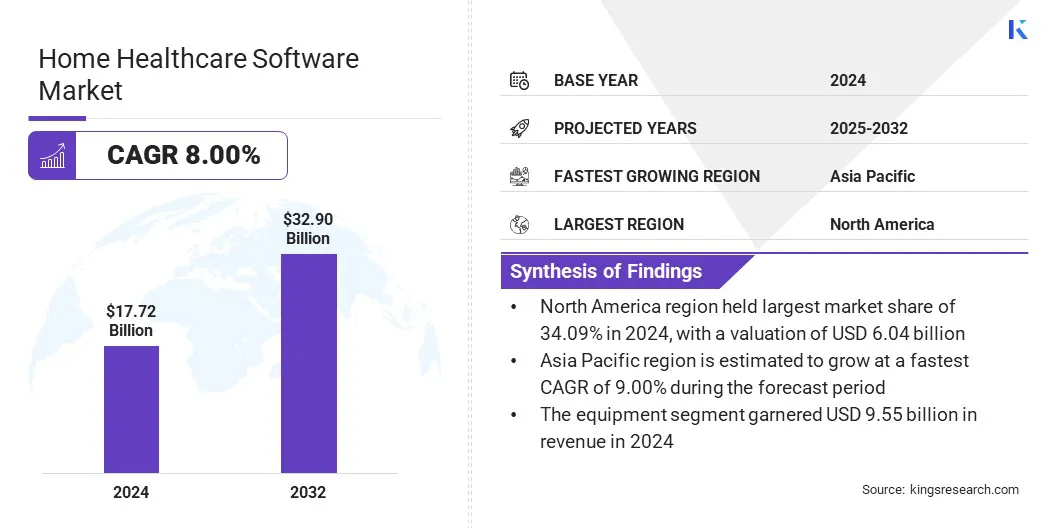

在宅医療ソフトウェア市場概要

世界の在宅医療ソフトウェア市場規模は、2024年に1772億米ドルと評価され、2025年の1911億米ドルから2032年までに3290億米ドルに成長すると予測されており、予測期間中は8.00%のCAGRを示しています。

市場の成長は、慢性疾患の発生率の上昇に大きく影響され、在宅療法ソリューションの需要が高まります。さらに、AIを搭載した仮想アシスタントの拡大は、より顕著になり、患者の関与とサポートを強化しています。

重要なハイライト:

- 在宅医療ソフトウェア業界の規模は、2024年に1772億米ドルで記録されました。

- 市場は、2025年から2032年にかけて8.00%のCAGRで成長すると予測されています。

- 北米は2024年に34.09%の市場シェアを保有し、60億4,000万米ドルの評価を受けました。

- この機器セグメントは、2024年に955億米ドルの収益を集めました。

- 心血管障害および高血圧セグメントは、2032年までに539億米ドルに達すると予想されます。

- アジア太平洋地域は、予測期間中に9.00%のCAGRで成長すると予想されています。

在宅医療ソフトウェアで運営されている大手企業業界Alora Healthcare Systems、LLC。、Axxess、Wellsky、Netsmart Technologies、Inc.、Brightree、HomeCare HomeBase、LLC。、Teladoc Health、Inc.、Aaniie、Inc。、Entite Care、HealthViewx。、LMC Software Ltd.、Mountain Healthologies、Kindred Home Care、Assondus Homecareなど。

モバイルテクノロジーとクラウドテクノロジーの使用の増加は、市場の成長に大きく貢献しています。これらの技術は、患者データへのリアルタイムのアクセスを可能にし、介護者間の通信を改善し、リモート監視を強化することにより、運用効率を高めます。

在宅医療提供者は、スケジューリング、ドキュメント、およびケアの調整を合理化するために、クラウドベースのプラットフォームとモバイルアプリケーションをますます採用しています。これにより、組織は規制要件と患者の期待をより効果的に満たすことができ、それにより在宅ケアエコシステム全体の採用と市場拡大を促進することができます。

- たとえば、2025年3月に、GE Healthcareは、クラウドベースのエンタープライズイメージングSaaSソリューションのジェネシスポートフォリオを発表し、ヘルスケア提供における効率と精度を高度にしました。 Genesisは、ワークフローを合理化することと資本リソースを最適化し、在宅医療環境における放射線科医と介護者の意思決定を強化することを目的としています。

マーケットドライバー

慢性疾患の有病率の増加は、在宅ケアソリューションの採用を促進する

糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の発生率の増加は、在宅医療ソフトウェアの需要を促進する重要な要因です。これらのソフトウェアは、リモートの患者の監視、電子健康記録の統合、および従来の臨床環境以外の長期治療を管理するために不可欠なケア調整を提供します。

慢性的なケアは、在宅モデル、テレヘルスプラットフォーム、および生活環境に向けてますますシフトしています。これに応じて、プロバイダーは臨床結果を改善し、病院の再入院を減らし、ケアワークフローを合理化するためのソフトウェアツールを採用しています。この移行は、ヘルスケアプロバイダー全体で在宅医療ソフトウェアのより広範な採用を促進しています。

- 2025年4月、国立ヘルスケア管理研究所(NIHCM)米国は2022年にヘルスケアに4,500億米ドルを費やし、慢性的な身体的および精神的健康状態の管理に向けられたかなりの部分を費やしたと報告しました。この実質的な支出は、慢性疾患の有病率と負担の上昇を強調し、全体的なヘルスケアコストを促進し、市場の成長を形成する上での重要な役割を強調しています。

市場の課題

データセキュリティとコンプライアンスリスク

在宅医療ソフトウェア市場の成長を制限する重要な課題は、データセキュリティと患者のプライバシーのリスクです。クラウドベースのシステムとリモートアクセスへのシフトにより、サイバー脅威への露出と不正アクセスが増加します。 HIPAAなどのヘルスケア規制に準拠していないと、法的および財政的な結果が生じる可能性があり、データ保護が在宅医療ソフトウェアプロバイダーにとって重大な懸念になります。

これに対処するために、メーカーはエンドツーエンドの暗号化、多要素認証、ブロックチェーンベースのデータ管理など、高度なサイバーセキュリティフレームワークに投資しています。これらの措置は、コンプライアンスを確保し、利害関係者の信頼を構築し、分散化されたケア環境全体で敏感な健康情報の整合性を維持し、それによって持続的なソフトウェアの採用をサポートすることを目的としています。

市場動向

患者の関与のためのAI駆動の仮想アシスタントの拡大

人工知能の進歩は、仮想アシスタントの在宅医療ソフトウェアプラットフォームへの統合を加速することです。これらのインテリジェントツールは、リアルタイムの患者クエリの取り扱い、パーソナライズされた薬、予約リマインダー、症状追跡、患者の行動と健康データに基づく適応ケアの推奨事項などの機能を提供します。

患者とプロバイダー間のコミュニケーションを強化することにより、これらのAI主導のソリューションが改善されています患者の関与、満足度、および治療計画の遵守。さらに、これらのソリューションは、医療スタッフの管理上の負担を軽減し、リソースの利用を最適化し、積極的でタイムリーなケアの介入を可能にしています。これらの要因は、より広範な養子縁組の在宅医療ソフトウェアを促進し、それによって市場の成長を促進しています。

- 2023年11月、ArteraはHyroと提携して、通信ワークフローを強化するために設計されたAI搭載の仮想アシスタントであるArtera Care Assistを発売しました。この統合ソリューションは、プロバイダーと患者の相互作用を合理化し、スタッフの効率を向上させ、在宅医療ソフトウェア市場での自動化の需要の高まりをサポートする労働力の不足に対処します。

在宅医療ソフトウェア市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

機器(治療、診断、モビリティアシスト)、サービス |

|

兆候によって |

心血管障害および高血圧、糖尿病および腎臓障害、神経学的および精神障害、呼吸器疾患およびCOPD、母体障害、移動性障害、癌、創傷ケア |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- コンポーネント(機器、およびサービス):機器セグメントは、リアルタイムのデータ送信と臨床的意思決定のための統合ソフトウェアサポートを必要とするリモート患者監視デバイスと診断ツールの採用の増加により、2024年に955億米ドルを獲得しました。

- 兆候(心血管障害および高血圧、糖尿病および腎障害、神経および精神障害、呼吸器疾患および精神障害、呼吸器疾患およびCOPD、母体障害、移動性障害、癌、癌、創傷ケア):心血管障害と高血圧セグメントは、2024年の耐性を補給するために、市場の上昇に耐えることにより、心臓血管障害と高血圧セグメントが16.77%を保持しました。リモート監視とパーソナライズされたケア管理。

在宅医療ソフトウェア市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の在宅医療ソフトウェア市場シェアは、2024年に世界市場で34.09%であり、60億4,000万米ドルの評価がありました。優位性は、デジタルヘルスインフラストラクチャへの実質的な投資とパーソナライズされたケア提供に起因しています。この地域の高度なヘルスケアエコシステムは、リモートモニタリングと患者の関与に合わせた洗練されたソフトウェアソリューションの継続的な開発と統合をサポートしています。

さらに、主要なテクノロジー企業の存在、堅牢な払い戻しフレームワーク、およびテレヘルスサービスの高い採用率により、シームレスな展開と頻繁なソフトウェアのアップグレードが可能になります。これらの要因は、北米全体で市場の成長を促進しています。

- によるとアメリカ医師会、米国の健康支出は2023年に7.5%増加し、1人あたり14,570米ドルに相当する4.9兆米ドルに達しました。 このサージは、患者の転帰を強化し、革新的な医療ソリューションの需要の高まりを満たすために不可欠な、デジタルヘルスインフラストラクチャへの多大な投資とパーソナライズされたケア提供に起因する可能性があります。

アジア太平洋在宅医療ソフトウェア業界予測期間にわたって9.00%のかなりのCAGRが態勢が整っており、ヘルスケアのデジタル化の増加、老化、慢性疾患の有病率の増加によって促進されています。インド、中国、日本などの国々の政府は、テレヘルスおよび遠隔の患者監視インフラストラクチャに投資しており、それによりヘルスケアソリューションの採用を加速しています。

さらに、この地域でのスマートフォンの浸透とインターネットアクセシビリティの成長により、モバイルヘルスプラットフォームがさらにサポートされ、自宅でのパーソナライズされたケア提供が可能になります。さらに、この地域は、高度なAI対応ソリューションを開発するスタートアップの急増を目撃しています。電子健康記録(EHR)、および患者エンゲージメントツール。

規制枠組み

- 米国で、健康保険の携帯性および説明責任法(HIPAA)は、患者の健康データの機密性、完全性、および可用性を保護するために厳格な基準を義務付けています。保護された健康情報(PHI)の取り扱い、保存、および送信の際に、HIPAAのプライバシーおよびセキュリティ規制を遵守するには、在宅医療ソフトウェアソリューションが必要です。

- 中国で、個人情報保護法(PIPL)は、個人の健康情報の収集、ストレージ、処理、開示を監督し、国の主要なデータプライバシーフレームワークとして機能します。在宅医療ソフトウェアプロバイダーは、特に国境を越えて機密性の高い健康データを転送する際に、明示的なユーザーの同意を確保し、堅牢なデータ保護プロトコルを実施するために必要です。

競争力のある風景

在宅医療ソフトウェア業界主要なプレーヤーが技術能力を強化し、サービスを拡大することを目指しているため、一連の戦略的買収を経験しています。

市場のプレーヤーは、リモート監視、患者の関与、およびプラットフォームの統合を強化するためのケアの調整に焦点を当てた専門ソフトウェア会社を買収しています。これらの買収は、未開発の地域市場への参入を促進し、相互運用性を向上させ、デジタルヘルスエコシステムの革新を加速させています。

- 2024年12月、Nourish Careは、Careplanner Home Careソフトウェアを取得し、2つの確立された在宅ケアソフトウェアプラットフォームを統合しました。この買収はまた、それぞれの開発チームを組み合わせて、ソーシャルケアセクターにおけるデジタルソリューションの継続的なサポートのためにリソースを調整しました。

在宅医療ソフトウェア市場の主要企業:

- Alora Healthcare Systems、LLC。

- axxess

- ウェルスキー

- Netsmart Technologies、Inc。

- ブリッグツリー

- HomeCare Homebase、LLC。

- Teladoc Health、Inc。

- Aaniie、Inc。

- エンライトケア

- HealthViewx

- LMC Software Ltd.

- 山の健康技術

- 親族の在宅ケア

- アダスホームケア

- extendicare

最近の開発(M&A)

- 2024年6月、。 Hhaexchangeは、米国のホームケアプロバイダーと支払者のサービス機能を強化するために、Cashéソフトウェアを取得しました。この買収は、コンプライアンス管理、請求プロセス効率、および労働力運用の改善をサポートしています

よくある質問