ヘルスケアEDI市場

ヘルスケアEDI市場規模、シェア、成長および業界分析、コンポーネント(ソリューション、サービス)、展開(オンプレミス、Web&クラウドベースのEDI)、送信(付加価値ネットワーク、ポイントエディートゥポイントEDI)、エンドユーザー、および地域分析、地域分析、 2025-2032

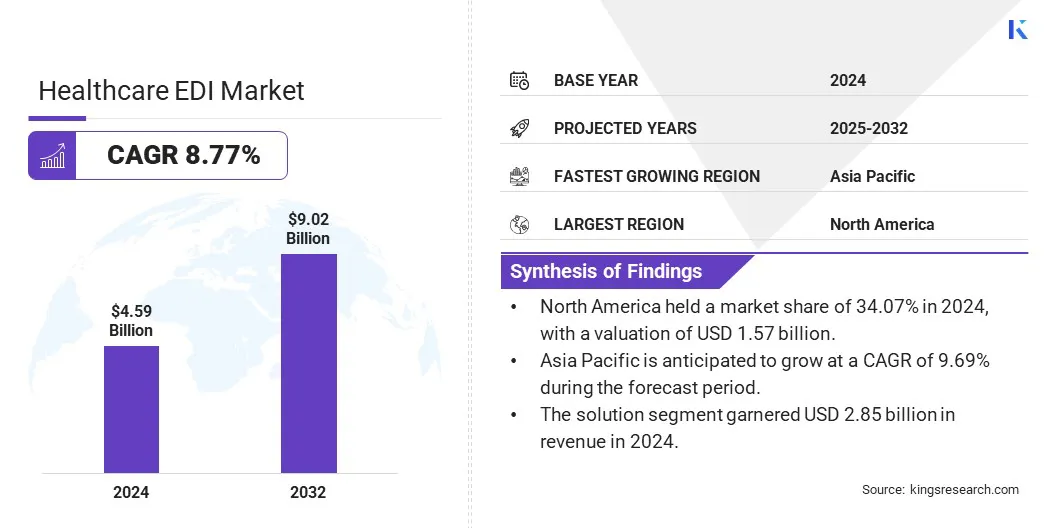

ページ: 200 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、医療関連の情報の電子交換に関与する組織、技術、サービスのエコシステムが含まれます。これには、医療、管理、および財務データの安全で標準化された移転を促進する支払者、プロバイダー、クリアリングハウス、およびソフトウェアベンダーが含まれます。

このレポートは、詳細な地域分析と業界のダイナミクスに影響を与える競争の景観とともに、市場の拡大を推進する主な要因の徹底的な評価を提供します。

世界のヘルスケアEDI市場規模は2024年に459億米ドルと評価され、2025年の4.99億米ドルから2032年までに902億米ドルに成長すると予測されており、予測期間中は8.77%のCAGRを示しています。

この成長は、合理化された管理プロセスの需要の増加と運用効率の向上によって促進されます。ヘルスケアプロバイダーと支払者は、EDIソリューションを採用して、請求処理、適格性の検証、および支払い調整を自動化しています。これにより、エラーが減少し、トランザクション時間が加速されます。

ヘルスケアEDI業界で事業を展開している大手企業は、SSI Group、HealthEdge Software、Inc.、Epic Systems Corporation、Edifecs、Athena、Avayity、LLC。、Optum、Inc.、Infor Healthcare、Avaneer Health、Inc。、McKesson Corporation、NetSmart Technologies、Inc.、General Electric Company、Nextgen Healthcare Information Systems、Inc。

クラウドベースのEDIプラットフォームへのシフトは、より大きなスケーラビリティ、柔軟性、およびリモートアクセシビリティを提供することにより、市場を変革しています。などの新しいテクノロジーの統合人工知能また、データ交換の精度と速度を向上させ、EDIシステムをよりインテリジェントで効率的にしています。

マーケットドライバー

自動請求処理の需要の増加

市場は、自動化された請求処理の需要の増加と管理コストの削減によって推進されています。ヘルスケアプロバイダーと支払者は、EDIソリューションを採用して、運用を合理化し、精度を向上させ、請求および払い戻しワークフローの手動介入を最小限に抑えています。

EDIは、利害関係者間のより速いデータ交換を可能にし、書類と処理エラーを大幅に削減します。これは、請求の和解を加速するだけでなく、組織が人件費と運用上の非効率性を削減するのにも役立ちます。その結果、費用対効果の高い管理ソリューションの必要性は、世界の医療セクター全体でEDIの採用を推進し、それによって市場の成長を促進しています。

市場の課題

サイバー攻撃からのデータセキュリティリスク

ヘルスケアEDI市場における主要な課題は、データセキュリティを確保することです。敏感なヘルスケア情報は、サイバー攻撃の主要なターゲットであり、重大な財政的および評判の損害につながる可能性があります。厳しい規制要件へのコンプライアンスは、さらに複雑さを追加します。

この課題に対処するために、組織はエンドツーエンドの暗号化や多要素認証などの堅牢なセキュリティ対策を採用しています。また、脆弱性を特定し、コンプライアンスを維持するために、定期的なセキュリティ監査も実施されます。これらの戦略は、データを保護し、利害関係者の信頼を構築し、違反のリスクを最小限に抑えるのに役立ちます。

市場動向

クラウドベースのEDIプラットフォームへのシフトの増加

市場は、クラウドベースのEDIプラットフォームへの移行の増大を目の当たりにしています。これは、動的なヘルスケア環境をサポートできるスケーラブルで柔軟なソリューションの必要性が高まっているためです。

クラウドベースのEDIは、従来のオンプレミスシステムと比較して、リアルタイムのデータ交換、リモートアクセス、および展開の速度を高めることができます。インフラストラクチャのメンテナンスの負担を軽減し、医療提供者と支払者がデータのセキュリティとコンプライアンスを確保しながら、運用を合理化できるようにします。

組織がITエコシステムを近代化し続けるにつれて、クラウドベースのEDIの採用は、先進国と新興市場の両方で加速することが期待されています。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

ソリューション、サービス |

|

展開により |

オンプレミス、WebおよびクラウドベースのEDI |

|

トランスミッションによって |

付加価値ネットワーク、ポイントトゥポイントEDI、マルチチャネルEDI |

|

エンドユーザーによって |

ヘルスケアプロバイダー(病院と診療所、外来外科センター、その他)、ヘルスケア支払者(プライベートプレーヤー、パブリックプレーヤー)、医療機器会社、製薬およびバイオテクノロジー企業、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のヘルスケアEDI市場シェアは、2024年に世界市場で約34.07%であり、15億7000万米ドルの評価がありました。この優位性は、定評のある医療インフラストラクチャの存在、デジタルヘルステクノロジーの広範な採用、および標準化された電子取引を促進する健康保険の携帯性および説明責任法(HIPAA)などの規制義務の存在に起因しています。

高い電子健康記録(EHR)の浸透と主要なEDIベンダーの存在は、地域全体でヘルスケアEDIソリューションの採用をさらに高めています。

アジア太平洋地域は、予測期間にわたって9.69%のCAGRで大幅に成長する準備ができています。この成長は、医療システムをデジタル化する政府のイニシアチブの増加、医療インフラストラクチャの拡大、および管理ワークロードの削減におけるEDIの利点に関する認識の高まりによるものです。

この地域では、クラウドベースのソリューションの迅速な採用と、特にインドや中国などの新興経済国への健康情報技術への投資の増加が見られています。

ヘルスケアEDI市場の主要なプレーヤーは、クラウドベースのEDIソリューションを拡大して、ヘルスケアプロバイダーと支払者にスケーラブルで安全なインフラストラクチャを提供することに焦点を当てています。多くの人がAIおよび機械学習に投資しており、請求処理を自動化し、異常をリアルタイムで検出しています。

企業はまた、EDIシステムを電子健康記録と収益サイクル管理プラットフォームと結びつけるエンドツーエンドの統合サービスを提供しています。

企業は、コンプライアンス主導の機能を強調しており、国家データ保護法に沿った専門的なサポートを提供しています。サブスクリプションベースの価格設定モデルとモジュラーソリューションは、大規模な機関と小規模な医療施設の両方を対象とするために使用されています。

最近の開発(パートナーシップ)

よくある質問