ヘルスケア請求管理市場

ヘルスケアは、管理市場の規模、シェア、成長、業界分析、コンポーネント(ソフトウェア、サービス)、タイプ(統合ソリューション、スタンドアロンソリューション)、配信モード(オンプレミス、クラウドベース)、エンドユーザー、および地域分析、および地域分析による主張を主張しています。 2024-2031

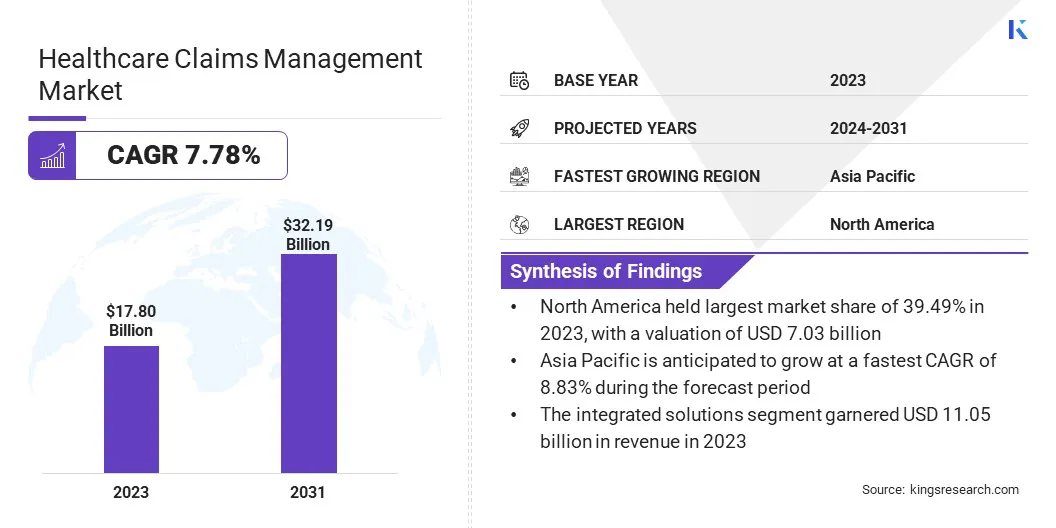

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、提出から払い戻しまでの医療保険請求を処理するプロセス、ソリューション、およびサービスが含まれます。ソフトウェアプラットフォーム、自動化ツール、およびクレーム処理を合理化し、エラーを削減し、規制の順守を確保し、支払いの正確性を高めるサードパーティサービスで構成されています。

市場は、収益サイクルを最適化し、請求の拒否を最小限に抑え、ヘルスケアの払い戻しエコシステムの運用効率を向上させることを目指して、医療提供者、支払者、保険会社にサービスを提供しています。このレポートは、市場を促進する重要な要因に焦点を当て、詳細な地域分析と将来の可能性を形成する競争の環境の概要を提供します。

グローバルヘルスケアの主張管理市場規模は、2023年に1780億米ドルと評価され、2024年の1905億米ドルから2031年までに32190億米ドルに成長すると予測されており、予測期間中は7.78%のCAGRを示しています。

この市場は、医療費の増加、保険の範囲の増加、および高度なデジタルソリューションの採用に至るまで、大幅な成長を登録しています。自動請求処理の需要は、医療提供者と保険会社が効率を改善し、管理コストを削減し、患者の満足度を高めようとしているため、増加しています。

の統合人工知能(AI)、機械学習(ML)、およびクラウドベースのソリューションは、より速い処理を可能にし、エラーを減らし、規制のコンプライアンスを確保することにより、市場を変換しています。

ヘルスケア請求管理業界で事業を展開している大手企業は、Athenahealth、Inc。、McKesson Corporation、Carecloud、Inc。、Oracle、EclinicalWorks、Experian Information Solutions、Inc.、Optum、Inc.、GenPact、Tebra Technologies、Inc、Conduent、Inc.、Veradigm LLC、PLEXISIS SEMPETIES、RAM SEMPETIS、RAM、RAM TECHNOLOGIES、QUADAX、

さらに、ヘルスケアの請求の数の増加と相まって、健康保険の有病率の高まりは、堅牢な請求管理ソリューションの需要を促進しています。さらに、医療提供者と支払者によって処理されるアウトソーシング請求の増加は、市場の成長に貢献しています。

マーケットドライバー

コストの上昇と運用上の課題

市場は、医療コストの増加と運用効率への焦点の向上によって推進されています。高齢化人口、高度な医療技術、サービス、ヘルスケア組織のより高い需要などの要因は、医療費が増え続けているため、財政的圧力の増加に直面しています。

これにより、非効率性がコストをさらに膨らませる可能性があるため、請求管理プロセスがより重要になります。効率的な請求管理は、医療提供者と支払者が支出の増加に伴い、収益性と運用の持続可能性を維持できるようにするのに役立ちます。さらに、請求の拒否と支払い遅延の増加は、医療システムの永続的な問題です。

拒否された請求は、保険プロバイダーがエラー、不完全なドキュメント、および適格性の問題のために請求を承認しなかった場合に発生し、プロバイダーの支払いが遅れることにつながります。これは、キャッシュフローに影響を与えるだけでなく、拒否された請求の再送信と訴えに関連する管理コストを増加させます。

結果は、請求のバックログにつながり、金融の安定性と患者の満足度にさらに影響を与える可能性があります。その結果、ヘルスケア組織は、クレーム提出の正確性を改善し、手動エラーを減らし、承認プロセスを合理化して払い戻しサイクルを固定し、運用上の負担を最小限に抑えることができる技術を求めています。

市場の課題

拒否と支払いの遅延を請求します

ヘルスケア請求管理市場における主要な課題は、請求の拒否と支払いの遅延が高いことです。請求は、データ入力のエラー、不完全または不正確なドキュメント、間違いのコーディング、患者の適格性または利益に関連する問題など、さまざまな理由で拒否できます。

場合によっては、保険会社が支払者の特定の基準を満たすことができない場合、請求を拒否する場合があります。これらの拒否は、医療提供者の支払いが遅れることにつながり、キャッシュフローに重大な問題を引き起こす可能性があります。拒否された請求を解決するために必要な時間と労力は、医療機関に追加の負担をかけます。

プロバイダーは、多くの場合、請求のレビュー、修正、および再提出に重要なリソースを投資する必要があるため、管理コストの増加につながります。

さらに、クレームが迅速に修正されない場合、それらは未解決のままである可能性があり、その結果、払い戻しがさらに遅れるバックログになります。支払いを受け取るためのこの拡張されたタイムラインは、プロバイダーに財政的負担を引き起こし、サービスの可用性に遅延が影響を与える可能性があるため、患者の経験全体に悪影響を与える可能性があります。

AIとMLを搭載した自動化されたシステムの実装は、ヒューマンエラーを減らし、クレームが正確さと完全なドキュメントで提出されるようにするのに役立ちます。

市場動向

AIとMLの統合の上昇

市場は複数の傾向、特に請求処理のためにAIとMLの使用の増加を目撃しています。これらのテクノロジーは、クレームライフサイクルのさまざまな段階の自動化と最適化に使用されます。

AIとMLは、パターンを識別し、異常を検出し、潜在的な問題がエスカレートする前に潜在的な問題を予測することにより、請求処理の精度と速度を向上させ、運用効率を改善し、手動エラーを減らすことができます。

もう1つの重要な傾向は、エンドツーエンドの統合クレーム管理ソリューションへのシフトです。ヘルスケア組織は、断片化されたシステムから離れ、クレームプロセス全体を合理化する統一されたプラットフォームを選択しています。

これらのソリューションにより、利害関係者間のシームレスなコミュニケーションが可能になり、データの精度が向上し、運用上のサイロが減少し、最終的には迅速な請求解決と財務結果の改善につながります。 AIとMLと組み合わせた統合システムへのシフトは、ヘルスケアクレーム管理の状況を変革し、より効率的で正確で費用対効果の高いソリューションを提供しています。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

ソフトウェア、サービス |

|

タイプごとに |

統合ソリューション、スタンドアロンソリューション |

|

配信モードで |

オンプレミス、クラウドベース |

|

エンドユーザーによって |

医療費、医療提供者、その他のエンドユーザー |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年にヘルスケア請求管理市場の39.49%のシェアを占め、70億3000万米ドルの評価を受けました。この地域の優位性は、高度なヘルスケアITソリューションの広範な使用、主要市場プレーヤーの存在、および大量のヘルスケア取引によって推進されています。

運用コストを削減し、効率を改善するための自動請求処理の需要の増加は、市場の成長にさらに貢献しています。さらに、ヘルスケアプロバイダーと保険会社によるクラウドベースおよびAI駆動型の請求管理ソリューションの使用の増加により、正確性と合理化されたワークフローが向上しています。

の広範な統合電子健康記録(EHR)および詐欺検出のための予測分析は、運用効率を高める上で重要な役割を果たします。管理上の負担を最小限に抑え、払い戻しサイクルを加速することに重点が置かれていることは、北米の市場の拡大をさらにサポートしています。

アジア太平洋地域の市場は急速な成長を記録すると予想されており、予測期間にわたって8.83%のCAGRが予測されています。この成長は、急速なヘルスケアのデジタル化、医療費の増加、および保険の多数の個人の増加によって促進されます。

クラウドベースのヘルスケアソリューションとAI駆動型の自動化の採用の増加により、請求処理効率が改善され、エラーが減少し、遅延が最小限に抑えられています。さらに、新興経済国の民間医療提供者と保険会社の拡大により、高度な請求管理ソリューションの需要が促進されています。

中国、インド、日本などの国での健康保険の浸透により、効率的な請求処理システムの必要性がさらに促進されています。さらに、ヘルスケアインフラストラクチャへの投資の増加と地域全体のIT近代化により、自動請求管理プラットフォームの採用が加速し、よりスムーズな運用とコスト削減が促進されます。

ヘルスケアの主張管理業界は、市場の存在を強化するための戦略的イニシアチブに焦点を当てたプレーヤーによって特徴付けられます。企業は、AI、ML、自動化などの高度な技術に多額の投資を行っており、処理の効率と精度を強化しています。

多くの企業は、クラウドベースのソリューションを拡大して、医療提供者と支払者の進化するニーズに応えるスケーラブルで柔軟なプラットフォームを提供しています。ヘルスケア組織、保険会社、およびテクノロジー企業との戦略的パートナーシップとコラボレーションは、サービス提供を改善し、市場の範囲を拡大するための一般的なアプローチです。

さらに、技術能力を高め、競争力を獲得するために、合併と買収が追求されています。企業は、高度な分析と詐欺検出ツールをソリューションに統合することにより、進化する規制要件へのコンプライアンスを優先しています。

さらに、企業が運用効率を最適化し、管理コストを削減しようとするため、アウトソーシングサービスとビジネスプロセスの自動化の採用は増加しています。これらの戦略は、市場の競争力のある状況を形作っています。

最近の開発(パートナーシップ/製品の発売)

よくある質問