ガラス基板市場

ガラス基板市場ガラス基板市場

ガラス基板市場の規模、シェア、成長および産業分析、タイプ別(ボロケイ酸塩ベースのガラス基板、シリコンベースのガラス基板、セラミックベースのガラス基板)、エンド使用産業(電子機器、自動車、医療、航空宇宙および防衛)、地域分析、 2025-2032

ページ: 140 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

今すぐお問い合わせ

ガラス基板市場ページ: 140 | 基準年: 2024 | リリース: July 2025 | 著者: Versha V. | 最終更新: July 2025

ガラス基板は、半導体、電子ディスプレイ、高性能の電子部品の生産において基礎材料として機能する薄く、平らで、硬いガラスシートです。ガラス基板市場には、高度な半導体パッケージ、液晶ディスプレイ(LCD)、有機発光ダイオード(OLED)パネル、太陽光発電モジュール、無線周波数(RF)システムに使用される基質が含まれます。

これには、ボロケイ酸塩、アルミノケイ酸塩、融合シリカなどのさまざまなガラスタイプが含まれており、世界中の家電、自動車システム、通信、産業機器全体のアプリケーションをサポートしています。

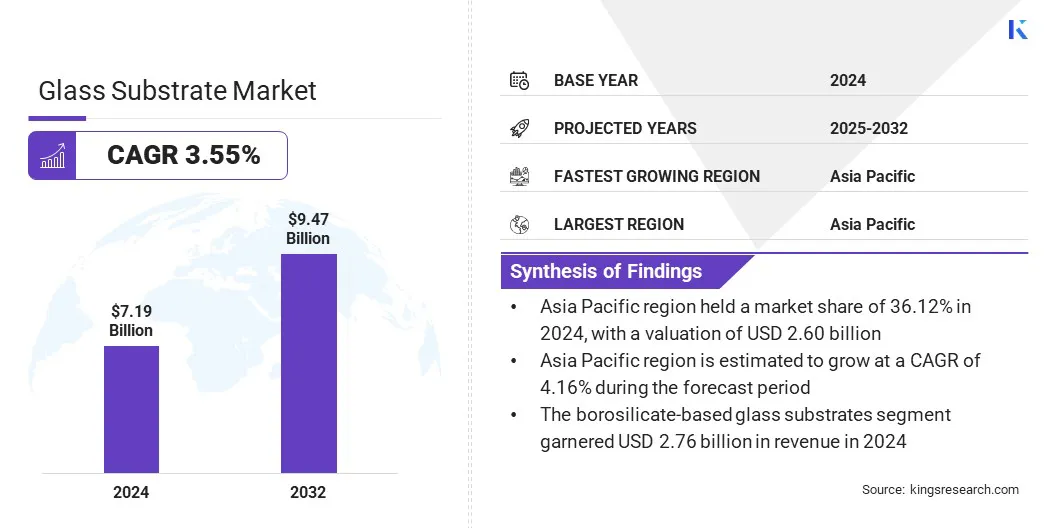

世界のガラス基板市場規模は2024年に719億米ドルと評価され、2025年の74億2,000万米ドルから2032年までに94億7000万米ドルに成長すると予測されており、予測期間中は3.55%のCAGRを示しています。

この!さらに、高度なディスプレイ技術における超薄型ガラス基板の採用は、市場の拡大を促進しています。

ガラス基板産業で事業を展開する大手企業はAGC Inc.です。Schottは、Argentina S.A.、Corning Incorporated、Nippon Electric Glass Co.、Ltd、Hoya Corporation、Planoptik AG、Ohara Inc.、Toppan Inc.、Avanstrate Inc.、専門ガラス製品、Viracon、Nova電子材料、Nanos. Saint-Gobain、TCL China Star Optoelectronics Technology Co.、Ltd。、およびBoe Technology Group Co.、Ltd。

半導体製造の拡大は、これらの材料が不可欠であるため、市場拡大の重要な推進力です。高度なパッケージおよびウェーハレベルのチップ製造。それらの高い熱安定性、強力な電気断熱、および正確な寸法制御は、密なチップアーキテクチャの統合をサポートします。

次世代半導体デバイスにおける不均一な統合とチプレットベースの設計の採用が増加すると、高性能基質の需要が増え続けています。

家電に対する需要の増加

家電に対する需要の高まりは、スマートフォン、タブレット、ラップトップの生産の拡大に支えられた、ガラス基板市場の重要なドライバーです。

ガラス基板は、液晶ディスプレイ(LCD)や有機発光ダイオード(OLED)パネルなど、高度なディスプレイに必要な光学的透明度、機械的強度、および寸法精度を提供します。ガラス基板の需要は、より薄い電子デバイスと高解像度ディスプレイ技術の開発に燃料を供給しています。

高い生産コスト

生産コストが高いことは、ガラス基板市場で重要な課題です。製造プロセスの複雑さ、厳しい品質基準、および高度な製造装置への依存は、運用費の上昇に貢献します。 これらの要因は、コスト効率を低下させ、小規模な市場プレーヤーからの参加を制限し、特に家電などの大量のアプリケーションでの価格設定の柔軟性を制約します。

この課題に対処するために、メーカーはプロセスの改善を実施し、自動化を増やし、製品基準を維持しながら生産費を削減するための利回り管理を強化しています。これらの継続的な取り組みは、コストの圧力を削減し、持続可能な市場の成長をサポートすることを目的としています。

高度なディスプレイ技術における超薄いガラス基板の採用

高解像度の液晶ディスプレイ(LCD)およびミニチュアライトエミッティングダイオード(ミニル)ディスプレイにおける超薄ガラス基板の採用は、ガラス基板市場の重要な傾向として浮上しています。

これらの基質は、正確な光制御、輝度の向上、厚さの低下を可能にし、次世代のディスプレイ技術をサポートします。それらの寸法の安定性と光学的透明度は、コンパクトな設計でより高い解像度とエネルギー効率の高いパフォーマンスを達成するために重要です。

|

セグメンテーション |

詳細 |

|

タイプごとに |

ホウケイ酸塩ベースのガラス基板、シリコンベースのガラス基板、セラミックベースのガラス基板 |

|

最終用途業界による |

エレクトロニクス、自動車、医療、航空宇宙&防衛、エネルギー |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域のガラス基板市場シェアは、2024年に36.12%であり、26億米ドルの評価で評価されていました。この優位性は、アジア太平洋地域の強力な電子機器製造ベースに起因しており、スマートフォン、テレビ、コンピューターモニターの主要生産者の存在によってサポートされています。

アジア太平洋地域は、グローバルな家庭用電子機器とディスプレイパネルの生産のかなりのシェアを占めているため、高性能ガラス基板に対する一貫した需要を促進します。中国、韓国、日本などの国の家電の大量製造は、大規模な基質消費を促進し、それによって地域全体の市場の成長を促進します。

ヨーロッパガラス基板業界は、予測期間にわたって3.56%のCAGRの準備が整っています。この成長は、高度なディスプレイおよびセンサー技術の需要を促進している自動車のオリジナル機器メーカー(OEM)の強力な存在によって推進されています。ヨーロッパの主要な自動車メーカーは、高性能ガラス基板に依存するデジタルダッシュボード、ヘッドアップディスプレイ、ドライバーアシスタンスシステムをますます統合しています。

電気自動車と接続された移動性へのシフトは、耐久性と高精度の基質材料の必要性をさらに加速しています。これらの要因は、ヨーロッパを市場で最も急成長している地域として位置づけています。

ガラス基板産業は、継続的な革新と高性能材料の導入によって特徴付けられます。大手メーカーは、高度な半導体パッケージ、高解像度ディスプレイ、無線周波数(RF)モジュールの進化する需要を満たすために、超薄く、低ダイール、および熱安定性ガラス基板を開発しています。

これらの次世代基板は、現代の電子設計における信号の完全性、熱散逸、および成分密度鍵要因を強化するために設計されています。戦略的製品の革新は、5Gの新たなアプリケーションと密接に一致しています。6g、AIインフラストラクチャ、および次世代のエレクトロニクスは、より速く、より小さく、より効率的な技術を可能にすることに業界の焦点を反映しています。

よくある質問