エネルギー管理システム市場

エネルギー管理システム市場規模、シェア、成長および業界分析、タイプ別(産業用エネルギー管理システム、ビルディングエネルギー管理システム、家庭用エネルギー管理システム)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(オンプレミス、クラウド)、エンドユーザー別および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年5月 | 著者: Versha V. | 最終更新: 2026年2月

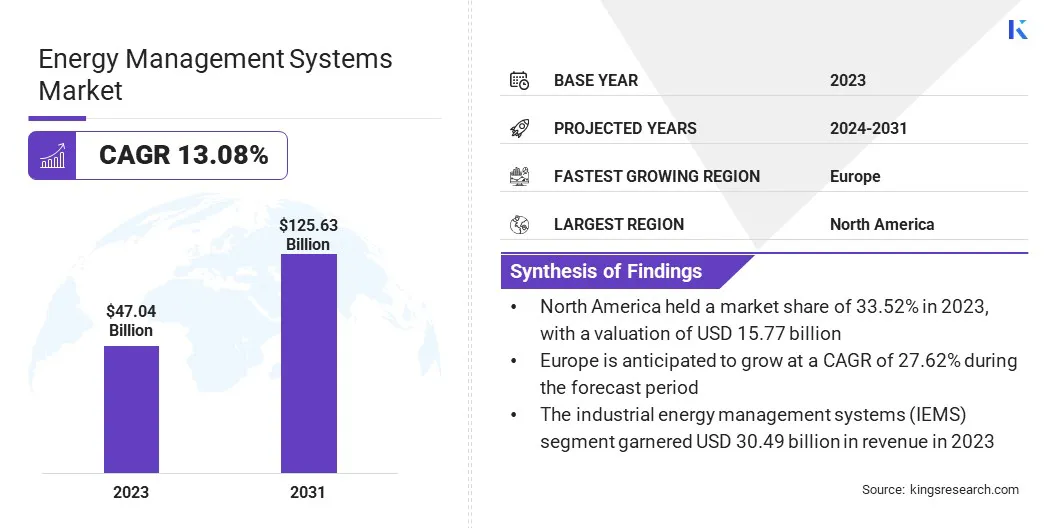

世界のエネルギー管理システム市場規模は、2023年に470億4,000万米ドルと記録され、2024年には531億3,000万米ドルと推定され、2031年までに1,256億3,000万米ドルに達すると予測されており、2024年から2031年にかけて13.08%のCAGRで成長します。

世界のエネルギー管理システム市場は、主に世界中の業界にわたる環境意識の高まりとエネルギー効率に関する厳しい規制によって推進され、予測期間中に力強い成長を遂げる準備ができています。

レポートには、Siemens、Schneider Electric、Eaton、Honeywell International Inc.、Johnson Controls、横河電機株式会社、Rockwell Automation、GE Vernova、ABB、ENGIE などの企業が提供するソリューションが含まれています。

再生可能エネルギー源の導入の増加と、エネルギー消費の最適化の差し迫った必要性が、市場の拡大を推進する重要な要因です。 IoT、AI、クラウド コンピューティングのエネルギー管理システムへの統合などの技術の進歩は、大きな成長の機会をもたらします。

さらに、スマート グリッド インフラストラクチャに対する需要の高まりとスマート デバイスの普及が市場の成長に貢献しています。新興国、特にアジア太平洋、中東、アフリカでは、急速な工業化と都市化に加え、持続可能なエネルギーの実践を促進する政府の有利な取り組みにより、有利な成長の機会が提供されています。

さらに、産業部門の拡大と、商業ビルや集合住宅におけるエネルギー管理システムの導入により、今後数年間で市場の成長が促進されると予想されます。

世界のエネルギー管理システム市場には、産業、商業、住宅などのさまざまな分野のエネルギー消費を監視、制御、最適化するために設計された幅広いテクノロジー、ソフトウェア、サービスが含まれています。

これらのシステムにより、組織は高度な監視、分析、自動化を通じてエネルギー リソースを効率的に管理し、光熱費を削減し、環境への影響を最小限に抑えることができます。

エネルギー管理システムの主要コンポーネントには、エネルギー監視デバイス、データ分析とレポートのためのソフトウェア プラットフォーム、システム統合と最適化のための実装サービスが含まれます。市場は、規制上の義務、コスト削減の取り組み、環境の持続可能性に対する意識の高まりを特徴とする、持続可能なエネルギー ソリューションに対する需要の高まりに対応しています。

世界のエネルギー管理システム市場の発展は、エネルギー効率に対する規制義務の強化、再生可能エネルギー源の採用の増加、持続可能性への意識の高まりなど、いくつかの要因によって推進されています。

さらに、企業が二酸化炭素排出量と運用コストの削減に努めているため、エネルギー管理システムの需要は今後も成長すると予想されます。

さらに、IoT、人工知能、クラウド コンピューティングなどの先進テクノロジーの研究開発への投資により、競争上の優位性が促進され、主要な業界プレーヤー間の市場での差別化が可能になります。

エネルギー管理システム (EMS) と太陽光発電や風力発電などの再生可能エネルギー源の統合は、世界のエネルギー情勢に革命をもたらしています。 EMS は、分散型エネルギー リソースのシームレスな統合と効果的な管理を促進し、それにより持続可能性を促進しながら送電網の安定性と回復力を強化します。

たとえば、高度な EMS プラットフォームはリアルタイムを活用します。データ分析再生可能エネルギーの利用を最適化し、断続的な問題を軽減し、エネルギー効率を最大化します。この統合により、化石燃料への依存が軽減され、企業や公益事業が再生可能エネルギーのインセンティブや規制の枠組みを活用できるようになり、それによって経済的メリットと環境的メリットの両方が強化されます。

さらに、従来のエネルギー源のコストの高騰と炭素価格メカニズムの導入により、組織はエネルギー効率と炭素削減戦略を優先する必要に迫られています。エネルギー管理システムは包括的なソリューションを提供し、企業がエネルギー使用量を監視、分析、最適化し、運用コストと二酸化炭素排出量を最小限に抑えることができます。

たとえば、炭素価格制度の対象となる業界は、EMS を活用してエネルギー集約的なプロセスを特定し、目標を絞った効率化対策を実施することで、炭素税負担の削減につなげています。

さらに、EMS により、企業は持続可能性の目標に沿ってエネルギー消費パターンを積極的に管理し、企業の社会的責任への取り組みを強化できるようになります。ただし、EMS ソリューションに関連する初期投資コストの高さは、企業、特に中小企業にとって課題となっており、アクセシビリティを向上させるための革新的な資金調達モデルの必要性が浮き彫りになっています。

さらに、EMS のメリットに関する認識が特に中小企業において限られていることと、業界全体で標準化されたプロトコルが存在しないことにより、広範な導入が妨げられています。 EMS プロバイダーは、これらの課題を克服するために、戦略的な価格設定とサブスクリプション ベースのモデルを提供するよう努めています。

EMS における情報技術 (IT) と運用技術 (OT) の融合は、エネルギー管理実践におけるパラダイム シフトを意味しています。この統合により、リアルタイムのデータ分析と自動化が可能になり、組織は情報に基づいて迅速に意思決定を行い、エネルギー管理プロセスを効率的に最適化できるようになります。

さらに、スマート メーター、センサー、接続デバイスの普及によりデータ量が急激に増加し、EMS でのビッグ データ分析の導入が促進されています。ビッグデータ分析を活用することで、組織はエネルギー使用パターンを特定し、非効率性を特定し、さらなる最適化の機会を創出し、それによって全体的なパフォーマンスを向上させています。エネルギー効率。

さらに、人工知能 (AI) と機械学習の統合により、予測分析と自動最適化戦略が可能になり、EMS 機能が強化されています。これらの高度なテクノロジーは、異常検出とプロアクティブなエネルギー管理を促進し、組織がエネルギー運用の効率性、持続可能性、コスト削減を向上できるようにします。

世界のエネルギー管理システム市場は、タイプ、コンポーネント、展開、エンドユーザー、および地理に基づいて分割されています。

市場はタイプに基づいて、産業用エネルギー管理システム (IEMS)、ビル用エネルギー管理システム (BEMS)、家庭用エネルギー管理システム (HEMS) に分類されます。産業用エネルギー管理システム(IEMS)部門は、2023年に304億9,000万米ドルという最高の収益を上げた。

産業は、製造プロセスや運用活動により、高いエネルギー消費レベルを示します。さらに、エネルギー使用を最適化し、コストを削減するための洗練されたエネルギー管理ソリューションに対する需要が高まっています。

さらに、厳しい規制要件により、産業施設はエネルギー効率基準への準拠を確保し、環境への影響を軽減するために高度な IEMS への投資を余儀なくされています。さらに、産業現場での自動化とデジタル化の採用が増加しているため、エネルギー集約型プロセスのリアルタイム監視、分析、最適化のための IEMS の実装が推進されています。

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。ハードウェア部門は、2023 年に 65.93% という最大の市場シェアを獲得しました。センサー、メーター、制御デバイスなどのハードウェア コンポーネントは、EMS の基本的なインフラストラクチャを形成し、エネルギー消費のデータ収集、監視、制御を容易にします。

さまざまな業界や建物でのスマート メーターや IoT 対応センサーの導入の増加により、情報に基づいた意思決定のためのリアルタイムのデータ取得と分析を可能にするハードウェア コンポーネントの需要が増加しています。

さらに、エネルギー効率の高いデバイスや堅牢な通信プロトコルの開発など、ハードウェア技術の進歩により、EMS ハードウェア ソリューションの機能と信頼性が向上しています。

エンドユーザーに基づいて、市場は住宅、エネルギーと電力、通信とIT、製造、商業、食品と飲料などに分類されます。住宅セグメントは最も高い成長を遂げると予想されており、2024 年から 2031 年の間に 16.42% という堅調な CAGR を記録します。

エネルギー効率と持続可能性に関する消費者の意識の高まりにより、住宅用エネルギー管理システムの導入が促進されています。エネルギーコストの上昇と環境への懸念の高まりにより、住宅所有者はエネルギー使用を最適化し光熱費を削減するソリューションを模索しており、それによって住宅用EMSの需要が高まっています。

さらに、スマート ホーム オートメーションや IoT 統合などのテクノロジーの進歩により、住宅所有者がエネルギー消費を遠隔から監視および制御することが容易になり、その結果、広く導入されるようになりました。さらに、エネルギー効率の高い実践の促進を目的とした政府の奨励金やリベート プログラムにより、住宅所有者が EMS ソリューションに投資するよう奨励されています。

地域に基づいて、世界のエネルギー管理システム市場は、北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

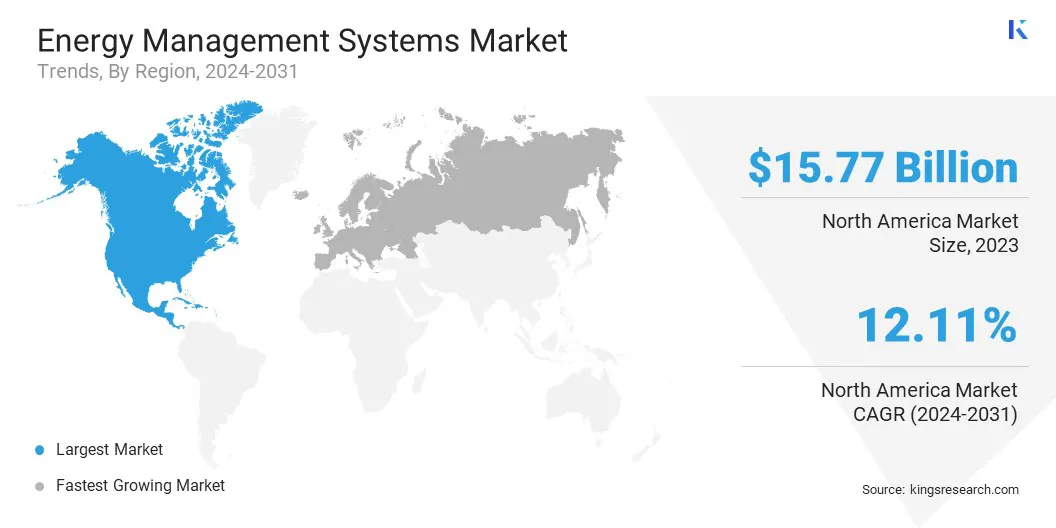

北米のエネルギー管理システム市場シェアは、2023年の世界市場で約33.52%となり、評価額は157億7,000万ドルに達しました。この顕著な成長は主に、気候変動とエネルギー安全保障に対する懸念の高まりに対応して、連邦および州レベルで課された厳しいエネルギー効率規制によるものです。これらの要因により、さまざまな業界にわたって高度な EMS ソリューションの需要が高まっています。

さらに、この地域ではスマートシティへの取り組みや送電網近代化プロジェクトへの重点が高まっており、資源配分を最適化し送電網の回復力を強化するための統合エネルギー管理システムのニーズが高まっていることが浮き彫りとなっている。

北米には大規模な製造施設と商業ビルが集中しているため、EMS 投資に適した環境が整っています。 さらに、商業施設や産業施設からの参加の増加と相まって、デマンドレスポンスプログラムの拡大は、EMSプロバイダーにチャンスをもたらしています。

2023 年には欧州が 27.62% という大きなシェアを占めました。エネルギー効率と温室効果ガス削減に関して EU が設定した野心的な目標により、さまざまな分野で EMS ソリューションの導入が増加しています。

建物や産業のエネルギー性能基準が厳格化されているため、エネルギー使用を最適化しながらコンプライアンス要件を満たすための高度な EMS 実装が必要です。さらに、世界の他の地域と比較してヨーロッパで観察されるエネルギー価格の高さは、企業がコスト削減とエネルギー安全保障の強化を目的として EMS に投資することを奨励しています。

さらに、ヨーロッパは地域のエネルギー取引プラットフォームとマイクログリッドの開発に重点を置いており、EMSプロバイダーが多様な市場内で効率的なエネルギー交換を促進する機会を提供しています。老朽化した建物をインテリジェントな EMS ソリューションで改修することで、この地域が重視するエネルギー効率に対応するとともに、EMS と電気自動車の充電インフラの統合は、成長する EV 市場のエネルギー管理ニーズに対応します。

世界のエネルギー管理システム市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、これらは市場成長の新たな機会を生み出す可能性があります。

タイプ別

コンポーネント別

デプロイメント別

エンドユーザー別

地域別

よくある質問