電子廃棄物リサイクル市場

電子廃棄物リサイクル市場の規模、シェア、成長および産業分析、材料(金属、プラスチック、ガラス、その他)、ソース(家電、ITおよび電気通信、家電製品、産業用電子機器)、地域分析による材料による) 2024-2031

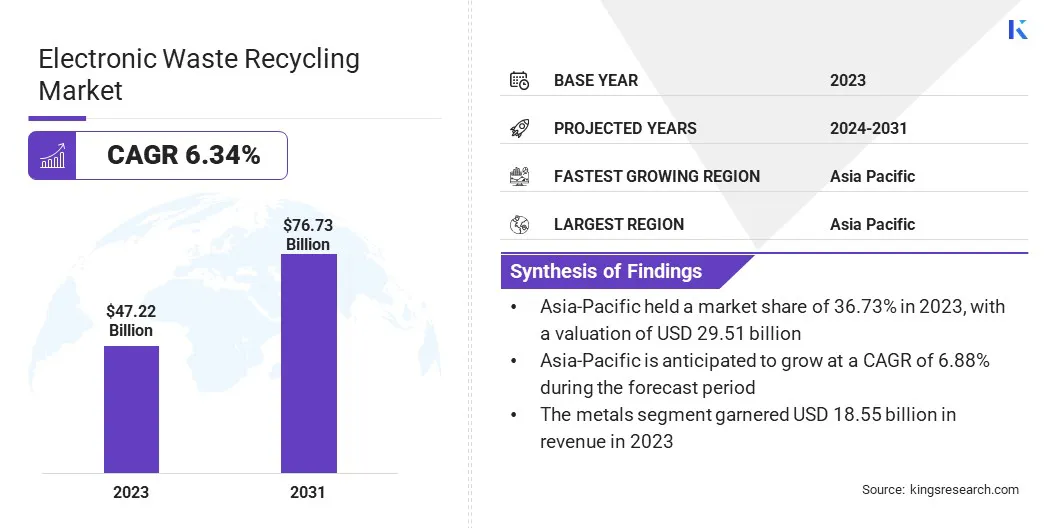

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、廃棄された電子デバイスとコンポーネントの収集、処理、および再利用が含まれます。この市場には、コンピューター、携帯電話、テレビ、その他の消費者および産業用電子機器などの廃止または終末期電子機器の解体、材料回復、改修、および寿命の終わりの電子機器の安全な処分など、さまざまな活動が含まれます。

このレポートは、業界の動向と規制の枠組みの詳細な評価に支えられた、市場の成長の中心的な推進力に関する洞察を提供します。

世界の電子廃棄物リサイクル市場の規模は、2023年に472億2,000万米ドルと評価され、2024年の499億米ドルから2031年までに7673億米ドルに成長すると予測されており、予測期間中は6.34%のCAGRを示しています。

この成長は、家電、情報技術、自動車、産業機器などの主要な最終用途セクターにわたる効率的で持続可能な廃棄物管理ソリューションに対する需要の高まりに起因しています。急速な技術の進歩と頻繁な製品陳腐化により、電子廃棄物の発生が急増し、それによってリサイクルサービスプロバイダーに大きな機会が生まれました。

電子廃棄物リサイクル業界で事業を展開する大手企業は、Attero、ERI、Recycling Villa、Enviro-Hub Holdings Ltd。、Aurubis AG、Boliden Group、Umicore、Stena Metall AB、Kuusakoski、Deshwal Waste Management、Sims Lifecycle Services、Veolia Group、Remondis SE&Co. Kg、Cohen、Namo ewas

埋立的な廃棄物を最小限に抑えるための規制圧力の高まりと、環境の持続可能性に対する消費者の認識の高まりにより、市場の発展が大幅に加速しています。

さらに、リサイクル技術の継続的な進歩と、貴金属や希土類元素などの二次原料の需要の高まりにより、電子廃棄物回収プロセスの効率と収益性を高めることにより、市場をさらに促進しています。

マーケットドライバー

上昇する電子廃棄物生成

市場は、世界中の電子廃棄物の上昇により推進されています。デバイスの交換サイクルは、スマートフォン、ラップトップ、家電製品などの家電製品の手頃な価格とアクセシビリティの向上により短くなり、廃棄された電子製品が急増しています。

急速な技術の進歩と頻繁なアップグレードの傾向により、E-Wasteの量がさらに強化されました。時代遅れのデバイスのこの蓄積の増加は、従来の廃棄物管理システムに負担をかけており、複雑な電子部品を処理できる効率的で大規模なリサイクルインフラストラクチャの必要性を強調しています。

上昇するe-wasteボリュームは、政府、産業、および消費者が持続可能な処分慣行を採用するよう説得力のあるものであり、それにより、環境の危害を最小限に抑えながら貴重な材料を回復する高度なリサイクルソリューションの需要を加速します。

市場の課題

標準化された収集システムの欠如

標準化された収集システムの欠如は、特に未開発の廃棄物管理インフラストラクチャのある地域で、電子廃棄物リサイクル市場の成長と効率に重大な課題をもたらします。多くの国では、調整され規制された電子廃棄物コレクションフレームワークがないため、一貫性のない回復率につながり、大量の廃棄されたエレクトロニクスが埋め立て地で終わるか、非公式のチャネルを通じて処理されます。

これらの非公式システムは、多くの場合、環境および安全基準を欠いており、非効率的な材料回復と生態学的損害の増加をもたらします。便利なドロップオフポイントへのアクセスが制限され、一般の意識が不十分であり、消費者が廃止されたデバイスを返却するインセンティブがないため、効果的な電子廃棄物コレクションがさらに妨げられます。この断片化は、リサイクル操作のためのサプライチェーンを破壊し、高品質の入力材料の量を減らし、運用コストを引き上げます。

政府と業界の利害関係者は、拡張生産者の責任(EPR)スキームと官民パートナーシップを実施して、収集の取り組みを合理化することにより対応しています。アクセス可能なコレクションセンターの確立、テイクバックプログラムの促進、および認知キャンペーンの開始も、消費者の参加を改善するために優先されています。

電子廃棄物フローを追跡および管理するためのデジタルプラットフォームは、リサイクルエコシステム全体のトレーサビリティと調整を強化するためにますます採用されています。これらのイニシアチブは、市場での長期的な持続可能性をサポートする、より信頼性の高い標準化されたコレクションインフラストラクチャを作成することを目的としています。

市場動向

リサイクルにおける技術の進歩

技術の進歩は、効率、材料の回復、環境の持続可能性を改善することにより、電子廃棄物のリサイクルを大幅に変化させています。自動シュレッディングやAI搭載の選別システムなど、並べ替えと解体技術の革新により、材料分離の精度が向上し、回復率が高くなり、肉体労働への依存度が低下します。

高度な化学物質回収技術の導入により、環境への影響を最小限に抑えながら、E-Wasteから貴金属と希土類元素を効率的に抽出することができます。さらに、改善バッテリーリサイクルテクノロジーは、リチウムイオンおよびその他の種類のバッテリーからの材料のより安全で効果的な回復を可能にします。

|

セグメンテーション |

詳細 |

|

素材によって |

金属、プラスチック、ガラス、その他(プリントサーキットボード(PCB)、セラミック) |

|

ソースによって |

コンシューマーエレクトロニクス、ITおよび電気通信、家電製品、産業用電子機器 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域は、2023年に電子廃棄物リサイクル市場の36.73%のシェアを占め、2951億米ドルの評価を受けました。この優位性は、この地域の急速な都市化、電子製品の高消費、および中国、インド、日本などの主要な電子機器製造国の強い存在に起因しています。

さらに、環境の持続可能性に対する消費者の認識の高まりとともに、e-wasteリサイクルインフラストラクチャへの投資の増加は、市場の成長を支援し続けています。電子廃棄物の収集とリサイクルを促進する有利な政府の政策は、厳しい環境規制と相まって、市場におけるアジア太平洋のリーダーシップをさらに強化します。

北米の電子廃棄物リサイクル産業は、予測期間にわたって6.32%の堅牢なCAGRで大幅な成長を遂げています。この成長は、効率的な電子廃棄物管理の必要性の高まりと、廃棄された電子機器から貴重な材料を回復するためのリサイクルソリューションの需要の高まりに起因しています。

この地域は、持続可能性とより厳格な環境規制の実施に重点を置いています。これは、高度なリサイクル技術の採用を推進しています。さらに、環境にやさしい慣行に対する消費者の好みの増加と埋め立て廃棄物の減少への推進は、電子廃棄物リサイクルサービスの採用の増加に貢献しています。

リサイクルインフラストラクチャへの継続的な投資と、より効果的な回復プロセスの開発により、北米での電子廃棄物リサイクル事業の効率と能力がさらに向上しています。

電子廃棄物リサイクル市場は、確立された多国籍企業と新興の地域プレーヤーが組み合わされていることが特徴であり、それぞれが運用のフットプリントを拡大し、サービスの提供を強化しようと努めています。市場のリーダーは、競争力を獲得するために、高度なリサイクル技術への戦略的コラボレーション、買収、および投資を積極的に追求しています。

効率的な選別および回復システムの開発、特に貴金属や希土類元素などの高価値材料を抽出できるものの開発に重点が置かれています。

さらに、いくつかの企業がEPRイニシアチブと連携し、OEMとのパートナーシップを構築して、エンドツーエンドのリサイクルソリューションを提供しています。イノベーション、コンプライアンス、透明性は、環境規制がより厳しくなり、持続可能な慣行に対する消費者の需要が高まるにつれて、市場の競争力のあるダイナミクスを形成する重要な要因のままです。

最近の開発(M&A/パートナーシップ/契約/製品の発売)

よくある質問