デジタル主導の小売バンキング市場

デジタル主導の小売銀行市場規模、シェア、成長および業界分析、タイプ(ソフトウェア、サービス)、使用済みのデバイス(携帯電話、ラップトップ、PCS)、アプリケーション(トランザクション、普通預金口座、デビットカード、その他)および地域分析、地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年3月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年3月 | 著者: Siddhi J. | 最終更新: 2026年2月

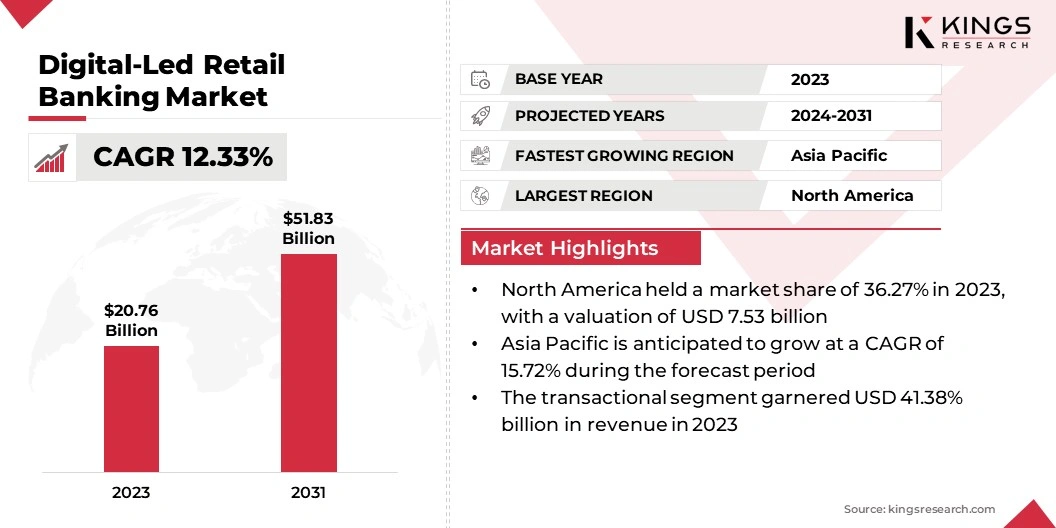

世界のデジタル主導の小売銀行市場規模は2023年に207億6,000万米ドルと評価され、2031年までに518億3,000万米ドルに達すると予測されており、2024年から2031年までの12.33%のCAGRで成長しています。 Fargo&Company、Capital One Financial Corporation、Atom Bank、Fidor Bank、Monzoなど。

デジタル主導の小売バンキング市場は、技術の進歩、消費者の好みの変化、進化する規制環境によって推進され、近年、大きな成長と変化を目撃しています。この市場には、従来の実店舗の支店とは対照的に、主にモバイルアプリ、オンラインプラットフォーム、インターネットバンキングなどのデジタルチャネルを通じて主に銀行サービスの提供が含まれます。ますます多くの消費者がデジタルバンキングの利便性と効率性を好むため、従来の銀行は競争力を維持するためにデジタルインフラストラクチャに適応し、投資することを余儀なくされています。

デジタルバンキングへの移行により、フィンテックスタートアップなどの新しいプレーヤーが新しい製品やサービスを導入し、業界を混乱させる道が生まれました。モバイル決済、AI主導のチャットボット、およびブロックチェーンテクノロジーの出現は、革新的で技術的に高度な未来を示しています小売バンキング。

さらに、Covid-19のパンデミックは、社会的距離の測定値と封鎖により、より多くの人々がオンラインで金融活動を実施するようになったため、デジタルバンキングへのシフトを加速しました。これにより、デジタルバンキングプラットフォームの使用が急増し、銀行サービスのデジタルチャネルへの依存度が高まりました。業界は、テクノロジーの進歩と消費者の好みが変化するにつれて進化し続けると予想されており、確立された銀行と革新的なスタートアップの両方がこの急速に変化する景観で繁栄する機会を生み出しています。

スマートフォンの使用とインターネット接続の世界的な増加により、使いやすさ、可用性、ユーザーフレンドリーなエクスペリエンスを優先する銀行サービスの必要性が高まっています。このデジタルバンキングへの移行は、競争力を維持するために、オンラインおよびモバイルバンキングの提供を強化するために、従来の金融機関に拍車をかけました。

さらに、フィンテック企業は強力なプレーヤーとして浮上しており、技術指向の顧客の変化する需要に合わせた創造的なソリューションを提供しています。技術の進歩が景観を形作っているため、銀行の将来はデジタルイノベーションと顧客満足度に集中しているようです。

デジタル主導の小売バンキングとは、主にモバイルアプリ、オンラインプラットフォーム、インターネットバンキングなどのデジタルチャネルを通じて銀行サービスの提供を指し、物理的なブランチへの依存を最小限に抑えます。このモデルでは、顧客は、アカウント管理、支払い、転送、ローンアプリケーション、カスタマーサポートなど、幅広い銀行取引やアクティビティをすべてデジタルインターフェースを通じて実行できます。デジタル主導の小売バンキングはテクノロジーを活用して、顧客に便利、アクセシビリティ、パーソナライズされた体験を提供し、従来の支店訪問よりもデジタルインタラクションをますます好む現代の消費者の進化する好みに応えています。

デジタル主導の小売バンキングへのこのシフトにより、金融機関はプロセスを合理化し、運用コストを削減し、地理的境界を超えてより広い顧客ベースに到達することができました。デジタルバンキングの台頭により、顧客はいつでもどこでもアカウントにアクセスし、財務を管理し、銀行業務をこれまで以上に便利で効率的にすることができます。テクノロジーの継続的な進化により、銀行は、技術的に熟達した顧客の進化する要件に応えるために、ますます創造的なデジタル製品とサービスを導入することが予想されています。

スマートフォンの顕著な拡張とインターネットのアクセシビリティの高まりにより、デジタル主導の小売銀行セクターの開発が推進されています。モバイルアプリケーションは、消費者が銀行のフェイシャルを利用できるようにします

任意の場所から24時間往復し、利便性を高め、より広い人口統計へのアクセスを拡大します。発展途上国などの従来の銀行インフラストラクチャが限られている地域では、モバイルバンキングにより、個人は送金を安全に行い、請求書を解決し、スマートフォンを介してローンを取得することができました。これは、財政的包含を促進するだけでなく、起業家のベンチャーと投資機会を育てることにより、経済発展を刺激します。

さらに、モバイルバンキングの利便性により、現金への依存が減少し、物理的な通貨取引に関連するリスクが最小限に抑えられました。したがって、モバイルバンキングの拡大と利便性は、デジタル主導の小売バンキング市場の成長を促進しています。

インターネットインフラストラクチャのセキュリティとデータ侵害のリスクに関する問題は、デジタル主導の小売バンキングプラットフォームの需要を世界規模で抑制する可能性のある重要な要因として機能します。たとえば、著名な銀行は、顧客データに対するサイバーの脅威に関する懸念のためにデジタルバンキングに完全に移行することをためらう可能性があり、その結果、クライアントによるオンラインバンキングサービスの受け入れが遅くなります。

さらに、インターネットネットワーク向けの強力なセキュリティプロトコルの確立に関連する実質的な費用は、小規模な金融エンティティがデジタルバンキングサービスの拡大を妨げ、それによって市場の拡大を制約する可能性があります。

グローバル市場は、タイプ、アプリケーション、使用されるデバイス、および地理に基づいてセグメント化されています。

タイプごとに、デジタル主導の小売バンキング市場はソフトウェアとサービスに分かれています。このサービスセグメントは、2023年に67.35%の大幅な収益分配を記録しました。この重要な支配は、小売業者のクラウドコンピューティング、データ分析、サイバーセキュリティなどのデジタルサービスの需要の増加によって促進されます。より多くのビジネスが向かってシフトするにつれてeコマースそして、オムニチャネル戦略では、これらのイニシアチブをサポートするためのデジタルサービスの需要は増え続けています。さらに、このサービスセグメントは、小売業者がテクノロジーにより多くを投資してカスタマーエクスペリエンスを強化し、運用を合理化するため、今後数年間で支配を維持することが期待されています。

アプリケーションにより、デジタル主導の小売銀行市場は、取引、節約アカウント、デビットカード、クレジットカードなどに分岐します。取引セグメントは、2023年に41.38%の顕著なシェアに相当しました。取引アカウントは、預金、引き出し、支払いなど、日々の銀行活動に不可欠であり、デジタルバンキングサービスの礎となります。消費者は銀行のニーズに合わせてデジタルチャネルをますます好むため、便利でアクセス可能なトランザクションバンキングソリューションの需要が増え続けると予想されます。

さらに、デジタル決済技術の採用と、モバイルウォレットやピアツーピア支払いなどの革新的な機能の統合は、市場内の取引セグメントの成長に貢献しています。

使用するデバイスでは、デジタル主導の小売バンキング市場は携帯電話、ラップトップ、PCに分かれています。携帯電話セグメントは、2023年に42.36%の実質的な収益シェアを占めました。銀行業務のための携帯電話の使用の急増は、モバイルバンキングアプリが提供する利便性とアクセシビリティと組み合わせたグローバルなスマートフォンの広範な採用に起因する可能性があります。スマートフォンがますますユビキタスになり、インターネット接続が改善されているため、モバイルデバイスで銀行取引を実施することを選択している顧客の数が増えており、デジタル主導の小売バンキングに適しています。

さらに、銀行は、シームレスなユーザーエクスペリエンスを提供するために、モバイルバンキングアプリの最適化に多額の投資を行っており、それによってこのセグメントの成長を促進しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、意味、およびラテンアメリカに分類されています。

北米のデジタル主導の小売バンキング市場シェアは、2023年に世界市場で約36.27%であり、75億3,300万米ドルの評価がありました。この優位性は、地域の高度に開発されたデジタルインフラストラクチャ、広範なインターネットとモバイルの浸透、高度なデジタル機能を備えた確立された銀行機関の存在など、いくつかの要因によって推進されています。

さらに、北米の消費者は、利便性、アクセシビリティ、革新的なデジタルサービスの利用可能性などの要因に駆られ、デジタルバンキングに強い傾向を示しています。

ただし、アジア太平洋地域は、予測期間を通じて15.72%の急速な成長率を経験すると予測されています。この成長は、特に中国、インド、東南アジア諸国などの新興経済国でのスマートフォンの採用やインターネット接続の増加など、多くの要因によって促進されています。さらに、革新的なデジタルバンキングソリューションを提供するフィンテックスタートアップの出現とともに、デジタル金融包摂を促進するための政府のイニシアチブを増やしていることは、アジア太平洋地域のデジタル主導の小売銀行市場の成長を促進しています。

さらに、消費者の好みの変化と便利な銀行サービスに対する需要の高まりにより、この地域のデジタルバンキングプラットフォームの採用が加速されています。

デジタル主導の小売銀行市場レポートは、業界の統合された性質に重点を置いて貴重な洞察を提供します。 R&D活動への投資、新しい製造施設の確立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長のための新しい機会を生み出す可能性があります。

タイプごとに

使用するデバイスによって

アプリケーションによって

地域別

よくある質問