市場の定義

クラウド ネイティブ ストレージは、コンテナ化されたアプリケーションとマイクロサービス向けに設計された最新のストレージ アプローチです。これにより、動的なプロビジョニング、自動スケーリング、クラウドネイティブ プラットフォームとのシームレスな統合が可能になります。

分散された回復力のあるワークロードをサポートしながら、クラウド環境全体で高可用性、移植性、効率的なリソースの使用を保証します。この市場には、ソフトウェア デファインド ストレージ (SDS) ソリューション、コンテナ用の永続ストレージ、およびハイブリッドおよびマルチクラウド環境でのデータの可用性、セキュリティ、管理を最適化するサービスが含まれます。

クラウドネイティブストレージ市場概要

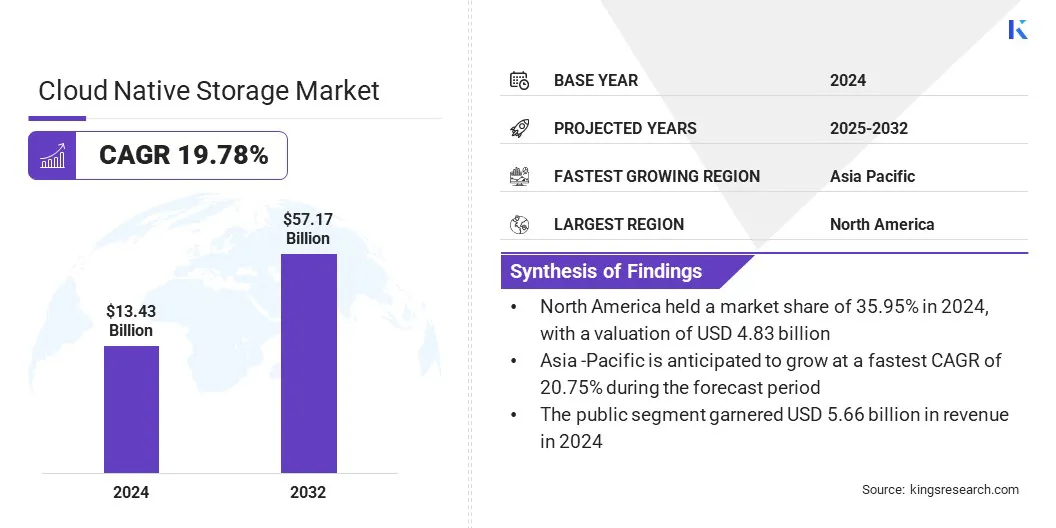

世界のクラウド ネイティブ ストレージ市場規模は、2024 年に 134 億 3000 万米ドルと評価され、2025 年の 160 億 5000 万米ドルから 2032 年までに 571 億 7000 万米ドルに成長すると予測されており、予測期間中に 19.78% の CAGR を示します。

市場の成長は、大規模で複雑なワークロードをサポートするためのスケーラブルで柔軟なストレージ インフラストラクチャに対する需要の高まりによって推進されています。ハイブリッド環境やマルチクラウド環境への企業の移行が進む中、ヘルスケア、BFSI、メディアやエンターテイメントなどの業界全体でクラウドネイティブ ストレージ ソリューションの導入がさらに加速しています。

主なハイライト:

クラウド ネイティブ ストレージの業界規模は、2024 年に 134 億 3,000 万米ドルと記録されました。 市場は、2024 年から 2032 年にかけて 19.78% の CAGR で成長すると予測されています。 北米は2024年に35.95%のシェアを占め、その価値は48億3000万ドルに達した。 オブジェクト ストレージ部門は、2024 年に 48 億 6,000 万米ドルの収益を上げました。 公共部門は、2032 年までに 238 億 5,000 万米ドルに達すると予想されています。 データ アーカイブ セグメントは、予測期間中に 20.37% という最速の CAGR を達成すると予想されます。 BFSIセグメントは2024年に23.13%のシェアを占めた。 アジア太平洋地域は、予測期間中に 20.75% の CAGR で成長すると予想されます。

クラウド ネイティブ ストレージ市場で事業を展開している主要企業は、Amazon Web Services, Inc、Microsoft Corporation、Google LLC、Alibaba Group Holding Limited、Pure Storage, Inc、NetApp Inc、Dell Inc、Hewlett Packard Enterprise Development LP、SUSE Group、MinIO, Inc、Cloudian, Inc、Cohesity, Inc、Nutanix, Inc、IBM Corporation、および Huawei Corporation です。

非構造化データのスケーラブルでコスト効率の高い管理に対する需要の高まりにより、クラウドネイティブ ストレージ ソリューションの採用が推進されています。市場関係者は、適応型のスケーラビリティと迅速な導入機能を備えた高性能プラットフォームを提供しています。これらのソリューションにより、分散データの管理が簡素化され、組織は非構造化ワークロードの増大する要件に対応できるようになります。

2024 年 9 月、Qumulo はアマゾン ウェブ サービス (AWS) 上でクラウド ネイティブ Qumulo (CNQ) を開始し、世界初のクラウドネイティブな非構造化データ システムを提供しました。 CNQ は、非構造化データのスケーラブルでコスト効率の高い管理を可能にする、企業で実証済みのマルチプロトコル プラットフォームを提供します。

市場の推進力 クラウドサービスの採用の増加

クラウド ネイティブ ストレージ市場の成長を推進する主な要因は、公共部門と民間部門にわたるクラウド サービスの採用の増加です。組織は、スケーラビリティ、コスト効率、ビジネスの機敏性を実現するために、ワークロードをクラウド環境に急速に移行しています。

この移行により、大量の分散データが生成され、復元力とシームレスな相互運用性を確保できる高度なストレージ プラットフォームが必要になります。クラウド サービスへの依存が高まるにつれ、ハイブリッドおよびマルチクラウドの導入をサポートするクラウド ネイティブ ストレージ ソリューションに対する強い需要が生じています。

インド報道情報局 (PIB) によると、2024 年 12 月の時点で、インドの 300 以上の政府部門がクラウド サービスを積極的に利用しています。

市場の課題 レガシーストレージシステムとの統合の複雑さ

クラウド ネイティブ ストレージ市場における主な課題は、レガシー ストレージ システムとの統合の複雑さです。多くの企業は、独自のアーキテクチャとプロトコルを使用する従来のオンプレミス ストレージに依存しています。

これらのレガシー システムを最新のクラウド ネイティブ プラットフォームに接続するには、特殊なツール、広範な計画、および技術的専門知識が必要です。その結果、組織は、クラウドネイティブのストレージ ソリューションが提供する拡張性、柔軟性、効率性を最大限に活用するのが遅れることに直面しています。

この課題に対処するために、市場関係者は、従来の環境とクラウドネイティブ環境の橋渡しとなる、ハイブリッドおよびマルチクラウド互換のソリューションを開発しています。データ転送と相互運用性を簡素化するための移行ツール、API、コネクタを提供しています。さらに、市場関係者は、既存のインフラストラクチャ全体にわたるクラウドネイティブ ストレージの計画、展開、最適化を企業にガイドするためのマネージド ソリューションを提供しています。

市場動向 データストレージ管理における AI と自動化の採用の増加

クラウド ネイティブ ストレージ市場に影響を与える主要なトレンドは、データ ストレージ管理における AI と自動化の採用の増加です。市場関係者は、ハイブリッドおよびマルチクラウド環境全体での予測監視と異常検出を可能にする、AI 主導の分析と自動オーケストレーション ツールを統合しています。

これらの進歩により、データの可用性と復元力を確保しながら、運用効率が向上し、リソース利用が最適化されます。この変化により、企業は、複雑なワークロードを処理し、データ集約型の運用のスケーラビリティを向上させるために、インテリジェントで自己管理型のクラウドネイティブ ストレージ ソリューションを採用するようになりました。

2025年3月、ファーウェイはMWCバルセロナでAI対応データストレージを発表し、データレイクソリューション、多様なストレージサービス、FlashEverビジネスモデルを提供しました。このプラットフォームは、通信事業者が AI 主導のワークロードをサポートしながら、大規模なデータを効率的に管理して収益化できるように設計されています。

クラウドネイティブストレージ市場レポートのスナップショット

セグメンテーション

詳細

タイプ別

オブジェクトストレージ、 ブロックストレージ、ファイルストレージ、コンテナストレージ

デプロイメント別

パブリック、プライベート、ハイブリッド

用途別

バックアップとリカバリ、データアーカイブ、コンテンツ配信、データベースストレージ、その他

最終用途別

BFSI、IT & テレコム、ヘルスケア、小売、製造、政府、メディア & エンターテイメント、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場セグメンテーション:

タイプ別 (オブジェクト ストレージ、ブロック ストレージ、ファイル ストレージ、コンテナ ストレージ): オブジェクト ストレージ セグメントは、そのスケーラビリティ、コスト効率、および非構造化データの管理能力によって、2024 年に 48 億 6,000 万米ドルを稼ぎ出しました。 デプロイメント別 (パブリック、プライベート、ハイブリッド): クラウドの普及と柔軟なオンデマンドのストレージ ソリューションに対する需要に支えられ、パブリック セグメントは 2024 年に市場の 42.17% を占めました。 アプリケーション別 (バックアップとリカバリ、データ アーカイブ、コンテンツ配信、データベース ストレージ、その他): データ保護のニーズと法規制遵守要件の増加により、バックアップとリカバリのセグメントは 2032 年までに 160 億 7000 万米ドルに達すると予測されています。 最終用途別 (BFSI、IT および通信、ヘルスケア、小売、製造、政府、メディアおよびエンターテイメント、その他): 製造セグメントは、予測期間中に 19.93% という最速の CAGR が見込まれると予想されます。デジタル変革 インダストリー 4.0 への取り組み。

クラウドネイティブストレージ市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のクラウド ネイティブ ストレージ市場シェアは、2024 年に 35.95% となり、その価値は 48 億 3,000 万米ドルに達しました。この優位性は、地域全体でハイブリッドおよびマルチクラウド環境の採用が増加していることに起因しています。

AI、分析、および分析用の高性能でスケーラブルなストレージに対する需要の高まりハイパフォーマンスコンピューティング (HPC) は、企業が複雑でデータ集約型のワークロードを効率的に処理するソリューションの導入を推進しています。コンテナ化されたアプリケーションとマイクロサービスへの移行が進み、組織がモジュール式のクラウドネイティブなワークロードを効率的に展開および管理できるようになり、市場の拡大がさらに促進されます。

2025 年 9 月、OpenDrives は、企業がオンプレミス、クラウド、ハイブリッド環境全体でアプリケーションを構成、保存、管理、展開できるようにするクラウドネイティブ データ サービス プラットフォームである Astraeus を開始しました。 Astraeus は、データの断片化とスプロール化に対処しながら、企業のワークロード向けにコスト効率が高く、スケーラブルで復元力のあるストレージ ソリューションを提供します。

アジア太平洋地域は、予測期間中に 20.75% の CAGR で成長すると予想されます。この成長は、クラウド テクノロジーの急速な導入と、医療、BFSI、製造などの分野にわたるデータ集約型アプリケーションの拡大によるものです。この地域の企業では、コンテナ化されたアプリケーションやマイクロサービスの導入が増えており、分散されたワークロードを効率的に管理するために、スケーラブルなクラウド ネイティブ ストレージ ソリューションが必要です。

さらに、自動化されたコスト効率の高いデータ管理に対するニーズの高まりにより、企業は最新のストレージ プラットフォームを導入して運用を簡素化し、それによって市場の成長を促進しています。

2025 年 4 月、Rakuten Symphony と Nirmata は、Rakuten Cloud-Native Platform とRakuten Cloud-Native Storage の Kyverno ポリシー エンジンのテストと認定に成功したと発表しました。この統合により、企業は Kubernetes 導入全体にわたってセキュリティ、コンプライアンス、および運用ポリシーを適用できるようになります。

規制の枠組み

米国では 、連邦取引委員会 (FTC) は、クラウドネイティブ ストレージ サービスのデータ保護、プライバシー、セキュリティ基準を規制しています。連邦情報セキュリティ管理法 (FISMA) などの法律の遵守を監視し、機密データの透過的な取り扱いを保証します。 FTC はまた、クラウド サービスにおける相互運用性、データのポータビリティ、公正な競争も監視しています。英国では 、情報コミッショナー局 (ICO) は、クラウドネイティブ ストレージのデータ プライバシー、保護、ガバナンスを強化します。英国の GDPR と 2018 年データ保護法への準拠を保証し、暗号化、アクセス制御、侵害通知、説明責任を要求します。中国では 、中国サイバースペース管理局 (CAC) は、データ セキュリティ、プライバシー、およびクラウド ネイティブ ストレージを含むクラウド サービスの運用を管理します。個人情報保護法 (PIPL) とデータ セキュリティ法 (DSL) を施行し、クラウドの信頼性、回復力、政府報告基準への準拠を監視しながら、暗号化、データのローカリゼーション、厳格なアクセス制御を要求します。インドでは , 電子情報技術省 (MeitY) は、安全なデジタル インフラストラクチャを確保するためにクラウドネイティブ ストレージを規制しています。 2000 年 IT 法、データ保護法案、クラウド ガイドラインを施行し、データ保護、アクセス制御、相互運用性、データ ローカリゼーションを監督します。

競争環境

市場で活動している主要企業は、永続的なワークロードを効率的に管理するためにコンテナ化されたアプリケーションをサポートするために、クラウドネイティブのストレージ ソリューションとソフトウェア スタックを強化しています。

彼らは、ハイブリッドおよびマルチクラウド インフラストラクチャ全体でのスケーラビリティと運用効率を向上させるソリューションを開発しています。さらに、企業は、組織がリソースを最適化し、クラウド ネイティブ ストレージの導入を加速できるように、分散データを展開および管理するためのツールの提供に注力しています。

2025 年 5 月、Nutanix は NEXT カンファレンスでクラウドネイティブ Acropolis オペレーティング システム (AOS) を発表しました。このソリューションは、ハイパーバイザーを必要とせずに、エンタープライズ ストレージと高度なデータ サービスを Kubernetes サービスとクラウドネイティブのベアメタル環境に拡張します。このソリューションにより、企業はハイブリッドおよびマルチクラウド環境全体で復元力と簡素化された運用を備えたステートフル Kubernetes ワークロードを保護および管理できるようになります。

クラウドネイティブストレージ市場のトップ主要企業:

アマゾン ウェブ サービス, Inc マイクロソフト株式会社 Google LLC アリババグループホールディングリミテッド ピュアストレージ株式会社 ネットアップ株式会社 デル社 ヒューレット・パッカード エンタープライズ開発 LP SUSEグループ 株式会社ミニオ クラウディアン株式会社 コヒーシティ株式会社 ニュータニックス株式会社 アイ・ビー・エム株式会社 ファーウェイ社。

最近の動向

2025年7月に , Google Cloud と DDN は、DDN EXAScaler テクノロジーを活用したフルマネージドのクラウドネイティブ並列ファイル システムである Google Cloud Managed Lustre を開始しました。このソリューションは、AI パイプライン、ハイブリッド環境、HPC ワークロードに高性能でスケーラブルなストレージを提供し、企業がクラウドでデータ集約型のコンピューティング タスクを高速化できるようにします。 よくある質問

予測期間中のクラウド ネイティブ ストレージ市場の予想 CAGR はどれくらいですか?

予測期間中に市場で最も急成長している地域はどこですか?

2032 年にはどのセグメントが市場で最大のシェアを占めると予想されますか?

クラウドネイティブストレージ市場

クラウドネイティブストレージ市場