被覆システム市場

被覆システム市場被覆システム市場

クラッディングシステム市場規模、シェア、成長および業界分析、材料タイプ別(金属、セラミック、レンガと石、コンクリート、複合材、木材、ガラス、その他)、タイプ別(屋根、壁、その他)、用途別(外装クラッディング、内部クラッディング)、エンドユーザー別、および地域分析、 2022-2032

ページ: 207 | 基準年: 2024 | リリース: September 2025 | 著者: Ashim L. | 最終更新: March 2026

今すぐお問い合わせ

被覆システム市場ページ: 207 | 基準年: 2024 | リリース: September 2025 | 著者: Ashim L. | 最終更新: March 2026

被覆システムは、建物やインフラストラクチャーの外部および内部のエンベロープを作成するために使用される材料、設計システム、およびサービスで構成されます。これには、金属パネル、セラミックと石のファサード、コンクリートとプレキャスト システム、複合パネルと断熱パネル、ガラス カーテンウォール、人工木材クラッディング、レインスクリーンと換気ファサード、および屋根クラッディング ソリューションが含まれます。

さらに、フレーム、留め具、シーラント、さらには設計、エンジニアリング、テスト、および設置サービスによってサポートされる統合断熱パネルまで拡張されます。この市場は、住宅、商業、産業、公共インフラストラクチャ プロジェクトにわたる新築プロジェクトと改装プロジェクトの両方に及び、仕様、テスト、認証、メンテナンス、修復活動をカバーしています。

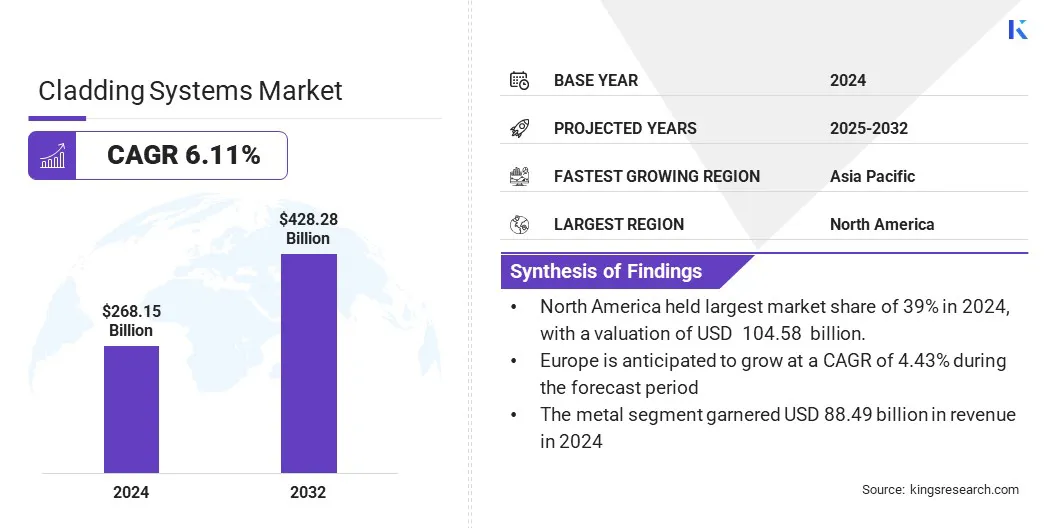

世界の被覆システム市場は2024年に2,681億5,000万米ドルと評価され、2025年の2,828億3,000万米ドルから2032年までに4,282億8,000万米ドルに成長すると予測されており、予測期間中に6.11%のCAGRを示します。

この市場は、新築や改修への大規模な資本の流れ、建物の外壁の性能基準の強化、より迅速でリスクの低い設置方法に対する顕著な需要によって形成されています。 特に、熱性能と耐久性を重視した改修プログラム、インフラ開発、グリーン購入の取り組みを優先する地域での拡大が顕著です。

クラッディングシステム市場で活動している主要企業は、3A Composites GmbH、Aditya Birla Group、ArcelorMittal Construction、Arconic Corporation、Enclos Group、Etex Group、Hunter Douglas、Kingspan Group、三菱化学グループ、Permasteelisa Group、Saint-Gobain、Schüco International KG、Tata Steel、および YKK AP America Inc. です。

規制の枠組みがエネルギー効率、防火性、持続可能な建設を優先しているため、被覆システム市場は拡大しています。政府は、ほぼゼロエネルギーの建物を対象とした指令を導入し、断熱基準を強化し、改修奨励金を提供することで、高性能ファサード ソリューションの導入を加速させています。

公共調達プログラムでは先進的な外装材が指定されている一方、二酸化炭素削減への取り組みにより、責任を持って調達されたリサイクル製品の使用が推進されています。

厳格なエネルギー効率と建物の外壁に関する規制

建築エネルギー規制の厳格化とゼロエミッション目標により、より高性能な外装材に対する需要が高まっています。政府は最低限のエネルギー性能基準を設定し、断熱性と気密性を主な設計要件とする外囲器の改修に対する奨励金を提供しています。

建物所有者は、気候変動目標を達成しながら運営コストを削減することを目指しています。建築家や請負業者は、熱ブリッジと湿気を制御するために工場製の断熱パネルと通気性のあるレインスクリーンを好んでいます。

メーカーは、多層ファサード、断熱フレーム、事前断熱カーテンウォールを備えたポートフォリオを拡大し、コンプライアンスをサポートし、エネルギー消費を削減し、居住者の快適性を向上させています。

可燃性被覆材に関連する防火上のリスク

重大な事件や規制の強化を受けて、可燃性ファサード材料は被覆システム市場の拡大にとって大きな課題となっ続けています。可燃性コアを使用したアルミニウム複合パネルを備えた既存の建物は、複雑なテスト、資金調達、修復要件に直面しており、プロジェクトの遅延と所有者の高額なコストにつながっています。

貸し手、保険会社、規制当局は、認定されたアセンブリとコンプライアンス文書を要求しています。市場関係者は、義務的な火災試験と分類、不燃性コアと鉱物充填パネルの採用、政府支援による修復資金提供を通じて、これらの課題に取り組んでいます。

明確な認証フレームワークと認定設置業者により、責任がさらに軽減され、承認が迅速化され、市場の信頼が回復されます。

プレハブおよびモジュラーファサードシステムの採用の増加

プレハブ式およびモジュール式のファサード システムの採用が増え、効率、品質、持続可能性が向上し、クラッディング市場が形成されています。オフサイト製造とユニット化されたカーテンウォール システムにより、現場での労働力の必要性が減り、プロジェクトのタイムラインが短縮され、精度が向上します。

政府と大手クライアントは、優先調達政策や最新の建設工法 (MMC) に関する出版されたガイドブックを通じてこの傾向を支援しています。工場で組み立てられたファサードは、統合された断熱、事前テストされた接続、および迅速な設置を実現し、リスクと材料の無駄を削減します。

分解用に設計されたモジュール式ユニットにより、再現性と循環性も実現します。このアプローチは、確実性と品質管理が重要な高層プロジェクト、施設プロジェクト、大規模商業プロジェクトで注目を集めており、建築家、ファサードエンジニア、製造業者間の連携強化を促進しています。

|

セグメンテーション |

詳細 |

|

材料の種類別 |

金属、セラミック、レンガと石、コンクリート、複合材料、木材、ガラス、その他 |

|

タイプ別 |

屋根、壁、その他 |

|

用途別 |

外装クラッド、内装クラッド |

|

エンドユーザー別 |

住宅、商業・産業、公共インフラ |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の被覆システム市場は、2024 年に 39.00% のシェアを占め、その価値は 1,045 億 8,000 万米ドルに達しました。この地域では、大手製造業者や押出業者の支援を受けて、金属、ガラス、複合ファサード材料の生産が盛んです。インフラや公営住宅への公共投資により、リードタイムが短く、費用対効果の高い外装材に対する安定した需要が生み出されています。

エネルギー効率と国の建築基準に重点を置く政策が増え、技術基準が向上しています。この地域市場は、中国での大規模生産、南アジアと東南アジアでの継続的な成長、オーストラリアと日本のハイスペックプロジェクトからさらに恩恵を受けています。

ヨーロッパの被覆システム業界は、予測期間中に 4.43% の CAGR で成長すると予想されています。公共調達および資金調達メカニズムは、エンベロープ U 値の改善と生涯炭素削減を目的とした大規模改修ソリューションをますますサポートしています。

さらに、この地域では建設製品規制に基づいて厳格な防火性能と製品の適合性が強制されています。エネルギー効率と循環性の義務に対処するために、メーカーは事前断熱レインスクリーン、低炭素アルミニウム ソリューション、およびユニット化されたファサードに焦点を当てています。

さらに、改修金融商品と地域補助金により、大規模な遺産および住宅改修プログラムが可能になり、加盟国全体で外装改修ソリューションの需要が維持されています。

被覆システム市場の主要企業は、コンプライアンス、イノベーション、配送効率を重視した戦略を採用しています。企業は、地域全体で厳格化されている防火およびエネルギー効率規制に対応するために、プレハブ式の不燃性ソリューションを導入しています。

製品ポートフォリオは、プレ断熱パネル、換気レインスクリーン、ユニット化されたカーテンウォールなどに拡大しており、多くの場合、リサイクルされた材料や持続可能な調達材料が組み込まれています。サプライチェーンの統合は強化されており、製造業者、システムサプライヤー、設置業者は、現場のリスクを軽減し、スケジュールを短縮するための設計支援サービスとモジュラーアセンブリを提供しています。

公共調達要件と更新された建築基準により戦略がさらに形成され、認定された高性能被覆システムへの投資が促進されています。

よくある質問