市場の定義

炭素複合材料は、炭素繊維とポリマー、金属、またはセラミックマトリックスを組み合わせて、軽量の高強度構造を作成することにより作られた高度な材料です。市場には、航空宇宙、自動車、エネルギー、海洋、建設、スポーツなど、さまざまなセクターにわたるこれらの材料の生産、開発、および適用が含まれます。

これには、さまざまなマトリックスタイプ、製造プロセス、および耐久性、パフォーマンス、および材料効率が構造的および機能的な目的に不可欠なエンド使用アプリケーションが含まれます。

カーボンコンポジット市場の概要

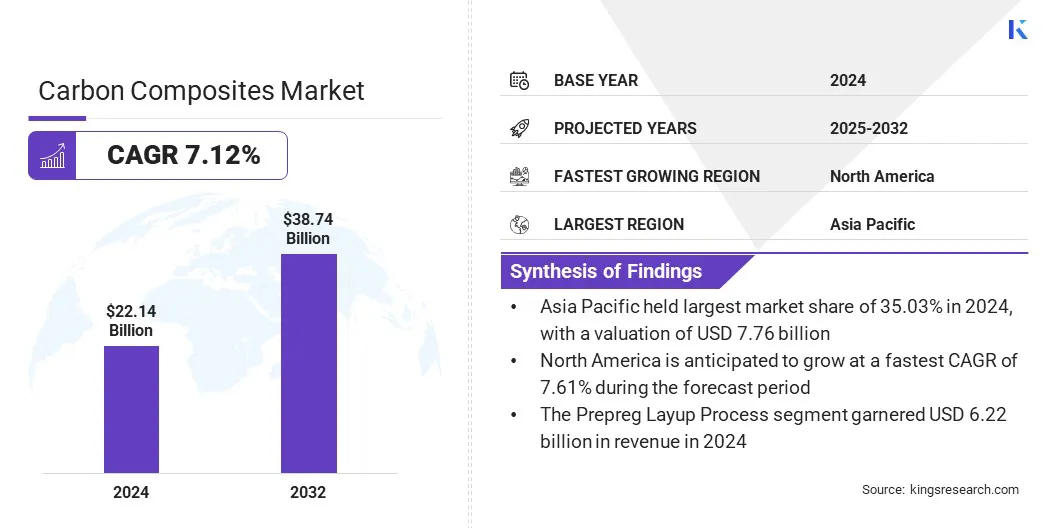

世界の炭素複合材料市場規模は、2024年に2214億米ドルと評価され、2025年の2358億米ドルから2032年までに387億4,000万米ドルに成長すると予測されており、予測期間中は7.12%のCAGRを示しています。

自動車、航空宇宙と防衛、風力エネルギー、建設、工業製造などの主要な産業にわたる軽量、耐久性、高性能の材料に対する需要の増加により、市場は着実に成長しています。それらの優れた機械的特性は、燃料効率を高め、炭素排出量を削減する必要性とともに、これらのセクター全体で採用を促進しています。

重要なハイライト

- カーボンコンポジット業界規模は、2024年に221億4,000万米ドルと評価されました。

- 市場は、2025年から2032年にかけて7.12%のCAGRで成長すると予測されています。

- アジア太平洋地域は、2024年に35.03%の市場シェアを保持し、776億米ドルの評価を受けました。

- 金属セグメントは、2024年に60億7000億米ドルの収益を集めました。

- プリプレグレイアッププロセスセグメントは、2032年までに10.89億米ドルに達すると予想されます。

- 航空宇宙&防衛セグメントは、2032年までに94億1,000万米ドルに達すると予測されています。

- 北米の市場は、予測期間中に7.61%のCAGRで成長すると予想されています。

Carbon Composites Marketで事業を展開する大企業は、Toray Industries、Inc.、Hexcel Corporation、Teijin Limited、Mitsubishi Corporation、SGL Carbon、Solvay、Formosa M Co.、Ltd.、HS Hyosung Advanced Materials、Nippon Graphite Fiber Co.、Ltd.、Ltd.、Syensqo、Kureha Corporat Unitika Ltd、およびEvertech Envisafe Ecology Co。、Ltd。

主要な業界のプレーヤーによる高度な複合製造への投資は、市場の成長を促進しています。このような投資は、国内の生産能力を強化し、革新を加速し、電気自動車部品、商業航空機構造、風力タービンブレード、水素貯蔵用の圧力容器などの高需要用途向けの次世代複合材料の開発をサポートすることを目的としています。

- 2024年6月、Sumitomo CorporationはフランスのCFRPメーカーであるEpsilon Compositeに投資しました。この取引の目的は、Sumitomoのダウンストリームカーボンファイバービジネスを拡大し、オーバーヘッド送電線などの用途向けにCFRPベースの製品を促進することを目的としています。

マーケットドライバー

電気自動車と工業用製造における炭素複合材料の採用の増加

カーボンコンポジット市場は、電気自動車や産業用途における軽量材料の需要の増加によって推進されています。 EVセクターでは、製造業者は、バッテリーエンクロージャー、構造コンポーネント、およびボディパネルで炭素複合材料を使用して、車両の重量を減らしています。これにより、エネルギー効率が向上し、駆動範囲が拡大し、厳格な排出規制を満たすのに役立ちます。

産業環境では、炭素複合材料により、エネルギー消費を低下させながら運用性能を向上させる強力で軽量コンポーネントの生産を可能にします。腐食に対する抵抗と長いサービス寿命は、メンテナンスコストの削減に貢献します。

より効率的で持続可能な生産方法への継続的なシフトは、自動車、機械、および機器の製造にわたる炭素複合材料の使用を大幅に高め、それによって市場の成長を促進します。

- 2025年5月、Sichuan Kingoda Glass Fiber Co.、Ltd。炭素繊維EVバッテリーエンクロージャーと軽量の自動車コンポーネント用に設計されたシート。これらの環境に優しい複合材料は、複数の業界でエネルギー効率の向上と耐久性の向上をサポートしています。

市場の課題

生産コストが高くなり、より広い採用が制限されます

カーボンコンポジット市場は、生産コストが高いため、大きな課題に直面しています。これは、高価な原材料、複雑な製造技術、およびエネルギー集約的な硬化プロセスの使用に起因します。これらのコスト要因は、特に自動車や建設などの価格に敏感な業界での採用を制限しています。

企業は、労働投入、材料廃棄物、サイクル時間を短縮する高度な製造ソリューションを実装しており、生産コストの削減につながります。パフォーマンス基準を維持しながら製造効率を改善することにより、これらのイノベーションは、さまざまな産業部門にわたる炭素複合材料のより広範なアプリケーションをサポートします。

- 2025年2月、Kraussmaffeiは、自動高圧RTM、プルトリューション、長い繊維注入、大型添加剤製造を含むJEC世界で高度な複合製造技術を紹介しました。これらのソリューションは、スケーラビリティと効率を改善しながら、生産コストとサイクル時間を削減し、自動車、建設、再生可能エネルギーセクター全体のアプリケーションをサポートすることを目的としています。

市場動向

持続可能でリサイクル可能な複合ソリューションへのシフト

グローバルなカーボンコンポジット市場の重要な傾向は、持続可能でリサイクル可能な材料の開発と使用です。この変化は、環境への懸念の高まりと排出量を削減し、産業廃棄物を最小限に抑えるための規制上の圧力によって促進されます。メーカーは、バイオベースの樹脂、リサイクル可能な繊維システム、および低排出生産プロセスに焦点を当てており、持続可能性の高まりを満たしています。

これらの高度な材料は、従来の複合材料と同じ強度とパフォーマンスを提供しながら、大きな環境上の利点を提供します。リサイクル可能なソリューションの推進は、製品寿命の終わりに回復と再利用を可能にすることにより、長期的な資源効率をサポートします。環境にやさしい実践に焦点を当てている業界の成長は、持続可能な炭素複合材料の需要を促進することです。

このシフトは、メーカーが自動車、エネルギー、および産業部門全体で新しい複合製剤、処理技術、およびリサイクル方法を開発および採用する方法に影響を与え、複合製造の長期的な変換につながります。

- 2025年2月、Westlake EpoxyはEpoviveポートフォリオを開始しました。これは、二酸化炭素排出量の低下、エネルギー効率、より安全な材料、排出量の削減、円形のソリューションなどの持続可能な特性を備えたさまざまなエポキシ製品です。このポートフォリオは、航空宇宙、自動車、建設、風力エネルギー、電子機器、海洋産業全体の幅広いアプリケーションを対象としています。

カーボンコンポジット市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

マトリックスによって

|

ハイブリッド、金属、セラミック、炭素、ポリマー(熱硬化性、熱可塑性)

|

|

プロセス別

|

プリプレグレイアッププロセス、プルトリューションと巻線、ウェットラミネーションと注入プロセス、プレス&インジェクションプロセス、その他

|

|

アプリケーションによって

|

航空宇宙と防衛、自動車、エネルギーとパワー、スポーツ&レジャー、建設、海兵隊、その他

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- マトリックス(ハイブリッド、金属、セラミック、炭素、ポリマー):金属セグメントは、自動車および航空宇宙産業における構造用途の高強度、熱伝導性、および適合性により、2024年に60億7000万米ドルを獲得しました。

- プロセス(プリプレグレイアッププロセス、プルトリューションと巻線、ウェットラミネーションと注入プロセス、プレス&インジェクションプロセスなど):プリプレグレイアッププロセスセグメントは、重要なアプリケーションのための優れた機械的特性を備えた高品質の均一な複合材を提供する能力により、2024年に市場の28.08%を保持していました。

- アプリケーション(航空宇宙と防衛、自動車、エネルギー、電力、スポーツとレジャー、建設、海洋など):航空宇宙と防衛セグメントは、燃費と運用上の能力を強化する軽量で高性能材料の需要の増加により、2032年までに941億米ドルに達すると予測されています。

カーボンコンポジット市場の地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋炭素複合材料世界市場では2024年には市場シェアが約35.03%で、776億米ドルの評価がありました。成長は、自動車および産業部門からの需要の増加によって促進されます。中国、日本、韓国などの国々は、燃費の目標と排出規制を満たすために軽量材料の使用を拡大しています。

電気自動車の採用の増加は、これらの材料がバッテリーエンクロージャーや構造部品などの主要なコンポーネントに必要な強度と軽さを提供するため、炭素複合材料の需要を促進しています。車両の体重を減らすことで、エネルギー効率と駆動範囲が改善され、軽量コンポジットがEVメーカーにとって好ましい選択肢になります。新興経済国全体の急速な工業化とインフラ開発は、炭素複合材料の需要の増加に貢献しています。

これらの材料は、強度、耐久性、および軽量特性により、建設、産業機械、および再生可能エネルギー装置に使用されています。パフォーマンス、エネルギー効率、環境規制へのコンプライアンスに重点が置かれていることは、この地域の主要産業全体での採用をさらに加速しています。

- 2025年5月、Sicona Battery TechnologiesとHimadri Specialty Chemical Ltdは、テクノロジーライセンス契約を通じて戦略的パートナーシップに参加しました。このコラボレーションには、シコナのSICXシリコンカーボンアノードテクノロジーを商業化するためのHimadriによる1,000万米ドルの投資が含まれています。パートナーシップは、生産を加速することを目的としています電気自動車グローバルバッテリーサプライチェーンを適用し、強化します。

炭素複合材料業界北米では、市場で最速の成長を登録する予定であり、予測期間にわたって7.61%のCAGRが予測されています。成長は、航空宇宙および防衛部門からの需要の増加によって引き起こされます。ボーイングやロッキードマーティンなどの主要な航空宇宙メーカーの存在は、航空機の生産における炭素複合的使用を増やし続けています。

防衛関連の製造業の拡大ももう1つの重要な要因であり、軍事および商業航空の両方で燃料効率と構造的完全性を高めるために、軽量および高強度の材料の必要性を高めています。これらの要因は、胴体パネル、翼構造、エンジンナセル、インテリアコンポーネントなど、さまざまな用途にわたって炭素複合材料の着実な採用に寄与し、地域の市場の成長を促進します。

- 2024年1月、Toray Composite Materials America、Inc。は、アラバマ州ディケーターに拡張された炭素繊維生産ラインを委託しました。 1500万米ドルの拡張により、Torayca T1100カーボンファイバーの生産能力が2倍になると予想されています。これは、米国のいくつかの国防総省武器システムと将来の垂直リフトプログラムをサポートしています。

規制枠組み

- 米国で、産業用アプリケーションで使用される炭素材料は、労働者の安全のための労働安全衛生局(OSHA)によって規制されており、排出量と廃棄物の取り扱いのための環境保護庁(EPA)が規制されています。

- 欧州連合で、炭素複合生産と使用は、化学物質の安全性を確保するためのリーチ(登録、評価、認可、制限)およびCLP(分類、ラベル付け、包装)規制によって管理されます。

- 日本で、環境省と保健労働福祉省は、複合製造に関連する化学的安全性と職場の暴露を規制しています。

競争力のある風景

カーボンコンポジット業界市場の位置と運用上のリーチを強化するための戦略的イニシアチブに焦点を当てた企業によって特徴付けられます。市場のプレーヤーは、スポーツ用品、家電、産業用工具などのセクターで進化するパフォーマンス要件に対処するために、強度、耐久性、処理効率を改善した高度な複合材料を開発しています。企業はまた、市場の存在感を高め、独自のテクノロジーへのアクセスを獲得するために、合併と買収を追求しています。

- 2025年3月、メルセデスF1チームは、2025 F1シーズンのW16レースカーで持続可能な炭素繊維複合材料の使用を発表しました。 Ineos Nitriles、Toray、Syensqo、およびSigmatexと協力して開発されたこのプロジェクトは、高性能モータースポーツ材料に持続可能性を導入しながら、パフォーマンスを維持することを目指しています。

カーボンコンポジット市場の主要企業:

- Toray Industries、Inc。

- Hexcel Corporation

- Teijin Limited

- 三菱企業

- SGLカーボン

- ソルベイ

- Formosa M Co.、Ltd。

- HS Hyosung Advanced Materials

- Nippon Graphite Fiber Co.、Ltd。

- syensqo

- Kureha Corporation

- Aksa akrilik kimya sanayiia.ş.

- アルファ化学

- Unitika Ltd

- Evertech Envisafe Ecology Co。、Ltd

最近の開発(パートナーシップ/製品の発売)

- 2025年3月、Teijin Carbonは、円形の原料とCO₂排出の削減を備えた持続可能な炭素繊維製品の新しいブランドであるTenax Nextを発売しました。最初の製品には、HTS45 E23 24KフィラメントヤーンとR2S P513 6mmショートファイバーが含まれ、航空宇宙、自動車、および産業用途の高性能とサポート循環を提供します。

- 2025年3月、SyensqoとVartegaは、Syensqoの炭素繊維廃棄物をVartegaのEasyFeedバンドルにリサイクルするために協力しました。これは、Syensqoのエコーポートフォリオで高性能の自動車用途に使用され、炭素繊維の使用における循環と持続可能性を促進します。

- 2025年2月、BodoMöllerChemieとDowaksaは、ヨーロッパで高性能のカーボンファイバー製品を提供するために戦略的流通パートナーシップを通じて協力しました。このパートナーシップは、ボドロメッカーのポートフォリオを、自動車、航空宇宙、風力エネルギーなどのセクター向けのドワクサの軽量材料で拡大し、エネルギー効率と持続可能性の目標をサポートしています。

- 2024年10月、Envaliorは、新しいTepex連続繊維強化熱可塑性複合材料を発売しました。この製品は、高温抵抗、バイオベースの材料による持続可能性、および機械的特性の強化を提供し、航空宇宙、自動車、スポーツ用品、金属代替の用途を標的とします。

これらの戦略は、幅広い最終用途産業におけるイノベーション、価値創造、長期的な競争に対する業界のコミットメントを反映しています。

よくある質問

予測期間にわたってカーボンコンポジット市場に期待されるCAGRは何ですか? どの地域が予測期間にわたって市場で最も急速に成長すると予想されていますか? 2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

カーボンコンポジット市場

カーボンコンポジット市場