電池材料市場

バッテリー材料市場規模、シェア、成長および業界分析、バッテリータイプ別(リチウムイオン、鉛酸、その他)、材料別(カソード、アノード、電解質、セパレーター)、アプリケーション別(家電、自動車、電力貯蔵、その他)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Antriksh P. | 最終更新: 2026年2月

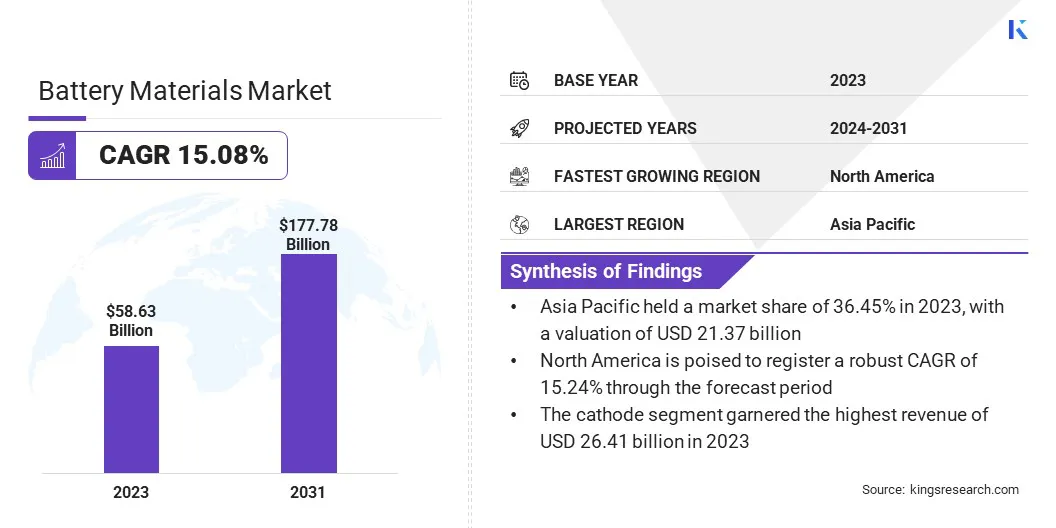

世界の電池材料市場規模は2023年に586億3,000万米ドルと評価され、2024年の665億2,000万米ドルから2031年までに1,777億8,000万米ドルに成長すると予測されており、予測期間中に15.08%のCAGRを示します。家庭用電化製品の需要の増加と政府の有利な奨励金や政策が、世界市場の成長に大きく貢献しています。

レポートの業務範囲には、ストラタス マテリアルズ株式会社、三菱化学グループ、旭化成株式会社、日本カーボン株式会社、住友金属鉱山株式会社、クレハ株式会社、NEU Battery Materials、POSCO、3M、BASF SE などの企業が提供するサービスが含まれています。

次世代電池の開発は、より高いエネルギー密度、より高速な充電機能、および安全機能の向上に対する差し迫ったニーズによって推進されており、世界の電池材料市場において極めて重要な機会となっています。全固体電池、リチウム硫黄電池、シリコン負極技術などのイノベーションがこの開発の最前線にあります。

たとえば全固体電池は、液体電解質を固体電解質に置き換えることでエネルギー密度を高め、安全性を高め、液漏れや火災のリスクを軽減します。リチウム硫黄電池は、硫黄の理論的エネルギー密度が高いため、より大きなエネルギー貯蔵容量の可能性をもたらします。

さらに、シリコン負極の統合により、リチウムイオン電池のエネルギー容量が大幅に増加します。これらの進歩は、効率と安全性が最優先される電気自動車(EV)や再生可能エネルギー貯蔵システムの需要の高まりに応えるために極めて重要です。

企業は、次世代バッテリー技術に投資することで、継続的な制限によってもたらされる課題に取り組んでいます。この戦略的焦点により、急速に進化する市場の最前線に位置し、新たな収益源を活用して競争力を得ることができます。

電池材料は電池の製造に使用される必須のコンポーネントであり、これらのエネルギー貯蔵デバイスの全体的な機能、効率、寿命に貢献するさまざまな物質が含まれます。これらの材料には通常、カソード、アノード、電解質、セパレータが含まれます。正極は、多くの場合、コバルト酸化リチウム、リン酸鉄リチウム、またはニッケルコバルトマンガンで作られており、電気エネルギーの貯蔵と放出に重要です。

アノードは通常グラファイトで構成され、充電プロセス中にリチウムイオンを蓄えます。液体、ゲル、または固体の電解質は、カソードとアノードの間のイオンの移動を促進します。セパレーターは通常ポリマーフィルムで作られており、カソードとアノードを離すことで短絡を防ぎます。

これらの材料の用途は、リチウムイオン電池、鉛蓄電池、ニッケル水素電池、全固体電池など、さまざまな種類の電池に広がっています。これらの電池は、ポータブル家庭用電化製品、電気自動車、グリッドエネルギー貯蔵システム、医療機器などの幅広い用途に電力を供給しており、現代の技術における電池材料の重要な役割を浮き彫りにしています。

電池材料市場は、ダイナミックな成長と、ますます競争が激化する環境で地位を確保することを目指す主要企業による戦略的取り組みが特徴です。企業は、市場シェアを拡大し、イノベーションを促進するために、さまざまな戦略に積極的に注力しています。

より高いエネルギー密度、より速い充電時間、および改善された安全機能を提供する次世代バッテリー技術を開発するために、研究開発への多額の投資が行われています。さらに、企業は、先進的なバッテリー材料の開発と商品化を加速するために、自動車メーカー、テクノロジー企業、研究機関と戦略的パートナーシップや協力関係を築いています。

これらの地域では急速な工業化と都市化が大きな成長の機会をもたらすため、新興市場への拡大も重要な戦略です。さらに、企業が環境問題に取り組み、厳しい規制基準を順守しようとする中、持続可能な調達とリサイクルの取り組みが不可欠となっています。

これらの戦略は、競争力を維持し、進化する市場で長期的な成長を確実にするために非常に重要です。新たな成長傾向は、電気自動車、家庭用電化製品、再生可能エネルギー貯蔵ソリューションの普及によって需要が拡大していることを示しています。

家庭用電化製品の需要の増加は、電池材料市場の拡大に大きく貢献しています。スマートフォン、ラップトップ、タブレット、ウェアラブル デバイス、その他のポータブル ガジェットの普及により、効率的で大容量のバッテリーに対するニーズが大幅に高まっています。これらの電子デバイスは、優れたエネルギー密度、軽量特性、および長いライフサイクルにより、リチウムイオン電池に大きく依存しています。

消費者がより強力で長持ちするデバイスを求める中、メーカーはバッテリーの性能を向上させるための革新を続けており、その結果、リチウム、コバルト、ニッケル、グラファイトなどの先進的なバッテリー材料の消費量が増加しています。

さらに、スマートホームまた、モノのインターネット (IoT) により、さまざまな家庭用電化製品の需要がさらに高まっており、その結果、信頼性が高く高性能なバッテリー ソリューションのニーズが高まっています。この成長する家電市場は電池材料の需要を促進し、電池製造の技術進歩を促進し、それによって電池材料業界の持続的な成長と革新をサポートする強固なエコシステムを構築します。

高い生産コストは、電池材料市場の発展にとって大きな課題となっています。リチウム、コバルト、ニッケルなどの原材料の抽出と加工には資本集約的であり、多くの場合、複雑でエネルギー集約的な手順が伴います。

さらに、これらの材料の純度と品質を確保することに関連するコストにより、生産コストがさらに増加します。これらの高コストはバッテリーの全体的な価格設定に影響を及ぼし、特に価格に敏感な市場ではバッテリーの競争力が低下します。さらに、地政学的な緊張やサプライチェーンの混乱による原材料価格の変動により、コストの課題がさらに悪化しています。

この課題を軽減するには、生産効率を向上させ、エネルギー消費を削減する高度な製造技術への投資などの戦略的取り組みが必要です。

さらに、企業は、より豊富でコスト効率の高い代替材料を模索しており、高コストの材料への依存を減らしています。使用済みバッテリーから貴重な材料を回収する強力なリサイクル プログラムを開発することは、生産コストを相殺し、持続可能なサプライ チェーンを確保するのに役立ちます。これらの戦略は、進化する市場で収益性と競争力を維持するために不可欠です。

電気自動車(EV)の普及の増加は、世界の電池材料市場の成長を促進する顕著な傾向です。世界中の政府が厳しい排ガス規制を導入し、持続可能な交通ソリューションを促進するにつれ、EVの需要が急増しています。この変化は主に、温室効果ガスの排出量を削減し、気候変動と戦う必要性によって促進されています。

さらに、自動車業界はEVの開発と生産に多額の投資を行っており、リチウム、コバルト、ニッケル、マンガンなどの先進的な電池材料の需要が急増しています。これらの材料は、エネルギー密度が高く、航続距離が長く、より高速な充電機能を備えた高性能バッテリーの製造に不可欠です。

さらに、技術の進歩により、バッテリー技術、全固体電池やリチウム硫黄電池などにより、EV 用電池の効率と安全性が向上し、消費者にとって魅力的なものとなっています。 EVに対する消費者の嗜好の高まりは、政府の有利な政策や奨励金と相まって、市場の成長を促進すると予想されています。

世界市場は、バッテリーの種類、材料、用途、地理に基づいて分割されています。

電池の種類に基づいて、市場はリチウムイオン、鉛蓄電池、その他に分類されます。リチウムイオン部門は、2023 年に電池材料市場で最大の 46.32% シェアを獲得しました。これは主に、さまざまな用途での広範な採用と優れた性能特性によるものです。

リチウムイオン電池は、エネルギー密度が高く、サイクル寿命が長く、自己放電率が比較的低いため、家庭用電化製品、電気自動車 (EV)、再生可能エネルギー貯蔵システムなどの幅広い用途に最適です。スマートフォン、ラップトップ、ウェアラブルデバイスなどのポータブル電子機器の需要が急増し、その効率と軽量特性によりリチウムイオン電池の必要性が大幅に高まっています。

さらに、電気自動車市場の急速な成長により、航続距離の延長と充電時間の短縮に必要なエネルギー容量と寿命を備えたリチウムイオン電池の需要が高まっています。リチウムイオン電池技術の技術進歩と継続的な革新により、リチウムイオン電池の安全性と性能がさらに強化され、いくつかの業界で好まれる選択肢となっています。

材料に基づいて、市場はカソード、アノード、電解質、セパレータに分類されます。カソード部門は、電池の性能と効率を決定する重要な役割により、2023年に264億1,000万米ドルという最高の収益を上げました。コバルト酸リチウム、ニッケルコバルトマンガン (NCM)、リン酸鉄リチウムなどの正極材料は、電池内の電気エネルギーの貯蔵と放出に不可欠です。

電気自動車(EV)、家庭用電化製品、エネルギー貯蔵システムなど、さまざまな用途で高性能バッテリーの需要が高まっており、部門の成長を大きく支えています。 EV では、エネルギー密度と航続距離を向上させる正極の能力が極めて重要であり、先進的な電池技術の開発における重要なコンポーネントとなっています。

さらに、再生可能エネルギーソリューションの導入の増加により、効率的なエネルギー貯蔵システムの必要性が高まり、高品質の正極材料の需要が高まっています。カソード材料の性能、安全性、費用対効果の向上を目的とした継続的な研究開発努力が、この分野の成長にさらに貢献しました。

電池材料市場は用途に基づいて、家庭用電化製品、自動車、電力貯蔵などに分類されます。自動車部門は、電気自動車(EV)への急速な移行と持続可能な交通ソリューションへの関心の高まりにより、予測期間を通じて17.47%という驚異的なCAGRを記録する態勢が整っています。

二酸化炭素排出量の削減と気候変動の緩和に向けた世界的な移行により、政府や規制機関は厳しい排出基準を導入し、EVの導入を奨励するようになりました。これにより、自動車メーカーはEVの開発と商品化に多額の投資を行い、高性能バッテリーの需要が高まっています。

エネルギー密度の向上、より高速な充電機能、安全機能の強化など、バッテリー技術の進歩により、EVはより実用的で消費者にとって魅力的なものになっています。さらに、消費者の意識の高まりと環境に優しい車への嗜好の高まりが自動車分野の発展に貢献しています。充電インフラの拡大とバッテリーコストの削減により、EVの導入がさらに促進されています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

アジア太平洋地域の電池材料市場シェアは、2023年の世界市場で約36.45%となり、評価額は213億7,000万米ドルとなった。この優位性は主に、この地域の急速な工業化と都市化によって強化されており、特に電池製造と技術開発の主要拠点である中国、日本、韓国などの国々で顕著です。

主要な電池メーカーとサプライヤーの広範な存在は、研究開発への多額の投資と相まって、市場におけるこの地域の主導的な地位を強化しています。さらに、アジア太平洋地域は電気自動車(EV)革命の最前線にあり、持続可能な交通手段の促進を目的とした補助金や奨励金を通じた政府の実質的な支援によって強化されています。

家庭用電化製品の普及の増加と再生可能エネルギー貯蔵ソリューションに対する需要の増加が、国内市場の成長にさらに貢献しています。さらに、この地域の強力なサプライチェーンインフラと電池生産に不可欠な原材料へのアクセスにより、競争上の優位性がさらに高まります。

北米は、この地域のダイナミックな市場拡大とバッテリー技術への投資の増加を反映して、今後数年間で 15.24% という大幅な CAGR で成長すると予測されています。米国とカナダにおける電気自動車(EV)市場の急速な成長は、政府の有利な政策、税制上の優遇措置、温室効果ガス排出削減の取り組みに支えられ、この拡大において極めて重要な役割を果たしています。

EV開発とバッテリー技術革新に多額の投資を行っている大手自動車メーカーやテクノロジー企業の存在が、国内市場の成長を後押ししている。さらに、この地域では送電網の安定性を高め、より多くの再生可能エネルギー源を統合しようとしているため、再生可能エネルギーとエネルギー貯蔵システムへの注目が高まっており、先進的な電池材料の需要が増加しています。

北米の強力な研究開発インフラと大学、研究機関、業界関係者との連携により、バッテリー材料の技術的進歩が促進されています。さらに、家庭用電化製品の台頭とエネルギー効率の高いデバイスへの移行が地域市場の拡大を推進しています。

世界のバッテリー材料市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

電池の種類別

素材別

用途別

地域別

よくある質問