自動車用プラスチック市場

自動車用プラスチック市場自動車用プラスチック市場

自動車用プラスチック市場規模、シェア、成長および業界分析、タイプ別(ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、アクリロニトリルブタジエンスチレン(ABS)、その他)、車種別、用途別、および地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: October 2025

今すぐお問い合わせ

自動車用プラスチック市場自動車用プラスチック市場

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: October 2025

自動車用プラスチックは、車両のさまざまなコンポーネントの製造に使用される、軽量で耐久性のあるポリマーベースの材料です。これらの材料は、屋内、屋外、およびボンネット内の用途にわたって、機械的、熱的、化学的要件の範囲を満たすように設計されています。

市場には、ポリプロピレン (PP)、ポリウレタン (PU)、ポリ塩化ビニル (PVC)、アクリロニトリル ブタジエン スチレン (ABS) などのプラスチックが含まれます。これらの材料は、乗用車、小型商用車 (LCV)、中型および大型商用車 (M&HCV) など、さまざまな種類の車両に使用されています。

低密度は車両全体の重量を軽減し、燃費の向上と排出ガスの削減に貢献します。自動車用プラスチックは設計の柔軟性を提供し、複雑な形状や組み立てを簡素化する統合部品を可能にします。

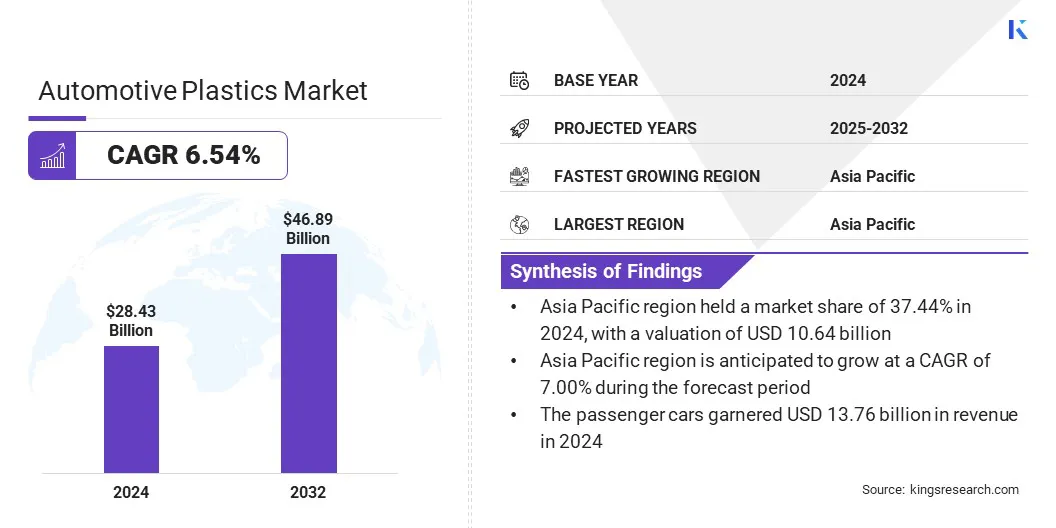

世界の自動車用プラスチック市場規模は2024年に284億3,000万米ドルと評価され、2025年の300億9,000万米ドルから2032年までに468億9,000万米ドルに成長すると予測されており、予測期間中に6.54%のCAGRを示します。

この成長は、エネルギー効率を向上させ、航続距離を延ばすために軽量素材が必要なEVの採用の増加に起因しています。また、メーカーが自動車生産でリサイクルされた持続可能なポリマーの使用に注力しているため、市場ではプラスチックの循環性への移行も目の当たりにしています。

自動車用プラスチック市場で事業を展開している主要企業は、Covestro AG、Krauss Plastics Inc.、Sunshine Industries、ElringKlinger AG、Veejay Plastic Injection Molding Company、Wabash Plastics, Incorporated、Knauf Industries、Advanced Plastiform, Inc.、Celanese Corporation、VEM Tooling Co. Ltd.、Plastics Plus Technology, Inc.、東レ工業株式会社、Varroc Group、 SABIC、AKFプラスチックス。

|

セグメンテーション |

詳細 |

|

タイプ別 |

ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、アクリロニトリル・ブタジエン・スチレン(ABS)、その他 |

|

車種別 |

乗用車、小型商用車 (LCV)、中型および大型商用車 (M&HCV) |

|

用途別 |

内装品、電装品、シャーシ、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域は2024年に37.44%の市場シェアを占め、評価額は106億4,000万米ドルとなった。この優位性は、中国、インド、日本、韓国などの国々での自動車生産量の多さに起因しており、これが軽量素材の大規模な需要を促進しています。

自動車メーカーと材料サプライヤー間の強力なパートナーシップに加え、ポリマーエンジニアリングとリサイクルにおける継続的な技術進歩が、この地域全体での自動車用プラスチックの採用を支えています。

北米市場は、予測期間中に 6.77% という大幅な CAGR で成長する見込みです。これは電気自動車(EV)の生産と導入の増加に起因しており、軽量化とエネルギー効率の向上には高性能プラスチックが必要です。

さらに、次世代車両プラットフォーム向けの先進的なプラスチック部品への支援的な規制と投資が、地域市場の成長に貢献しています。電動化と材料イノベーションに重点を置いているため、北米は市場で最も急成長している地域となっています。

この市場は、品質を損なうことなく自動車用プラスチックを同様の用途で再利用できる水平リサイクル技術の採用によって推進されています。

この方法では、使用済み車両 (ELV) プラスチックを同じ製品カテゴリ内の新しいコンポーネントに変換することにより、閉ループ生産が可能になります。メーカーは、バージン材料への依存を減らし、資源効率を向上させるためにこのアプローチを導入しています。

EV の導入が拡大

市場はEVの採用の増加によって牽引されており、これらの車両は航続距離を延ばし、バッテリー効率を最適化するために軽量素材を必要としています。自動車メーカーは、車両の重量を軽減し、バッテリーの性能を向上させるために、金属部品をプラスチックに置き換えています。

軽量プラスチックは航続距離の延長、熱管理のサポート、電動モデルへの柔軟な設計統合を可能にします。世界中で EV の生産と導入が増加しているため、先進的な自動車用プラスチック ソリューションの需要が高まり続けています。

低耐熱性

自動車用プラスチック市場における大きな課題は、車両部品に使用される特定のポリマーの耐熱性が限られていることです。エンジン コンパートメントやパワートレイン システムが高温になると、熱による劣化が生じ、パフォーマンスや安全性の低下につながる可能性があります。

この制限により、重要な用途でのプラスチックの広範な使用が妨げられ、より重い金属部品への依存が増大します。メーカーは、熱安定性を向上させた耐熱性ポリマー配合物を開発しています。研究開発の取り組みは、性能を損なうことなく軽量設計をサポートするために材料特性を強化することに重点を置いています。

プラスチックの循環化への移行

メーカーが持続可能な生産方法を採用するにつれて、市場はプラスチックの循環性への移行を記録しています。企業は環境への影響を減らすために、バージン材料をリサイクルされたプラスチックやリサイクル可能なプラスチックに置き換えています。 ELV からプラスチックを回収して再利用するために、クローズドループシステムが導入されています。

ケミカルリサイクルテクノロジーは、廃棄されたプラスチックを新しいコンポーネント用の高品質の材料に変換しています。この変化は環境規制への準拠をサポートし、自動車分野全体の持続可能性目標に貢献します。

世界の自動車用プラスチック市場の主要企業は、自社の存在感を拡大し、持続可能な生産をサポートするための戦略的取り組みに注力しています。大手メーカーは、自動車用途向けの先進的な軽量材料の製造を目的とした共同開発契約や技術パートナーシップを通じて、新たな事業に参入しています。

これらの取り組みにより、製品ポートフォリオが強化され、進化する安全性と効率性の基準への準拠がサポートされています。いくつかの企業は、バイオベースの原料と再生可能エネルギーを自社の事業に統合することにより、化石を含まないプラスチックの生産に投資しています。

使用済みプラスチックを高品質の原材料に変換するケミカルリサイクル技術に大規模な投資が向けられています。さらに、クローズドループ生産を可能にし、埋立地への依存を減らすための専用リサイクルシステムが確立されています。これらの戦略は、車両システムの材料の信頼性を維持しながら、環境パフォーマンスを向上させるのに役立ちます。

よくある質問