代替タンパク質市場

代替タンパク質市場の規模、シェア、成長および産業分析、タイプ別(植物ベースのタンパク質、微生物ベースのタンパク質、昆虫ベースのタンパク質、昆虫ベースのタンパク質)、アプリケーション(食品&飲料、動物飼料、パーソナルケアおよび化粧品など)および地域分析、 2025-2032

ページ: 150 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

市場は、伝統的な動物ベースのタンパク質の持続可能かつ倫理的な代替品として機能するタンパク質源の開発と商業化に焦点を当てています。

これらの代替品には、植物ベースのタンパク質(大豆、エンドウ豆、小麦など)、培養または実験室で育てられた肉、発酵技術または昆虫に由来するタンパク質が含まれます。このレポートは、市場の拡大に貢献している主要な要因と、その成長軌道に影響を与える競争環境の分析を特定しています。

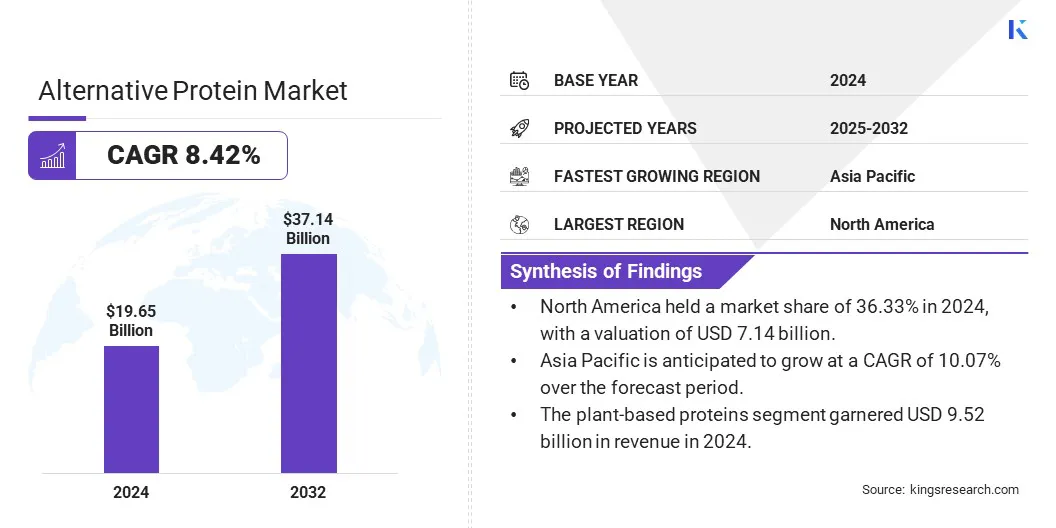

世界の代替タンパク質市場規模は、2024年に1965億米ドルと評価され、2025年の2109億米ドルから2032年までに371.14億米ドルに成長すると予測されており、予測期間中は8.42%のCAGRを示しています。

この成長は、食品や飲み物、栄養補助食品、動物飼料などの主要な最終用途セクターにわたる代替タンパク質源の採用の増加に起因しています。持続可能、植物ベース、および健康指向の食品オプションに対する消費者の需要の増加は、植物ベースの肉などの製品の摂取量の増加につながります。乳製品の代替、およびタンパク質が豊富なスナック。

代替タンパク質産業で事業を展開する大手企業は、ADM、International Flavors&Fragrances Inc.、Cargill、Incorporated、Kerry Group Plc、Impossible Foods Inc.、Glanbia Plc、LightLifeFoods、Tate&Lyle、Ingredion、Bunge、Sunopta、Emsland Group、Burcon、RoquetteFrères、Innoveed。

環境の持続可能性、温室効果ガスの排出の削減、および動物福祉に関する倫理的懸念に重点が置かれていることは、市場の拡大を促進しています。さらに、タンパク質抽出技術の継続的な革新、代替タンパク質製品の味と質感の改善、およびフードテクノロジー企業やベンチャーキャピタル企業からの投資の増加は、市場開発を加速しています。

マーケットドライバー

健康最適化のための食事の好みを変える

代替タンパク質市場の進歩は、健康の最適化に焦点を当てた消費者の間で食事の好みを変えることによって推進されています。栄養、肥満、糖尿病などの慢性疾患との関係に対する認識の高まりにより、長期の健康と予防の健康を促進する食物選択の需要が増加しています。

より多くの消費者がますます赤と加工された肉を代替タンパク質に置き換え、飽和脂肪の低下、より高い繊維、栄養プロファイルの改善などの利点を評価しています。

このシフトは、ウェルネス主導のライフスタイルとパーソナライズされた栄養目標に合わせた、クリーンラベル、最小限の処理、および栄養密度の高い製品に対する需要の増加によってさらにサポートされています。積極的な健康管理に焦点を当てているのは、機能的期待と食事の両方の期待を満たす革新的なタンパク質の代替品に投資し、それによって市場の成長を促進することです。

市場の課題

消費者の受け入れと認識

消費者の受け入れと認識は、特に代替タンパク質市場の成長に大きな課題をもたらします。植物ベースの肉、昆虫タンパク質、栽培肉。味、質感、自然性に関する懸念は、これらの製品と過度に加工または人工的であるとの関連付けとともに、ユーザーの間で持続します。

栄養の妥当性、食品の安全性、なじみのない成分に関する誤解はためらいに貢献します。この懐疑論は、採用を妨げ、繰り返し購入を制限し、ニッチな消費から主流の需要への移行を遅らせることができます。

これらの懸念に対処するために、企業は高度な処方と食品科学を通じて感覚の質を向上させています。また、代替タンパク質の利益と安全性について消費者に通知するために、明確で透明なラベル付けと科学が支援する教育キャンペーンを実装しています。さらに、フードブランドは、信頼できる支持を活用し、おなじみの製品形式を提供し、信頼を促進し、消費を正常化するための製品トライアルを促進しています。

市場動向

単一細胞および空気ベースのタンパク質の進歩

単一細胞および空気ベースのタンパク質技術の進歩は、持続可能でスケーラブルで効率的な生産方法を可能にすることにより、代替タンパク質市場に影響を与えています。細菌、酵母、菌などの微生物に由来する単一細胞タンパク質は、従来の農業と比較して最小限の土地、水、エネルギーを利用して、資源効率の良いタンパク質源となっています。

二酸化炭素と電気をタンパク質バイオマスに変換する微生物によって生成される空気ベースのタンパク質などの革新は、温室効果ガスの排出や資源消費など、環境への影響を大幅に減らします。これらの技術は、特定の食事および機能的ニーズを満たすために栄養プロファイルを調整する柔軟性も提供し、カスタマイズされた健康中心のタンパク質製品の開発をサポートします。

さらに、バイオプロセシングと発酵インフラストラクチャの進歩により、収量、スケーラビリティ、および費用対効果が向上し、商業的な実行可能性が加速されています。これらのタンパク質源が牽引力を獲得するにつれて、環境的に責任があり栄養的に最適化された代替品に対する消費者の需要を満たしながら、世界的な食料安全保障上の課題に対処する態勢が整っています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

植物ベースのタンパク質(大豆タンパク質、エンドウタンパク質、小麦タンパク質、イネタンパク質など[穀物、マメ科植物、ナッツ、種子])、微生物ベースのタンパク質(藻類ベースのタンパク質、真菌ベースのタンパク質、酵母ベースのタンパク質、その他[バクテリアベースのタンパク質、細菌ベースのタンパク質、精密発酵タンパク質)、およびInsect Back fermers(Black Storeins(Insect Backers)などの食事療法)などの植物[イナゴ、半片、双pt目、甲虫目、鱗pid目]) |

|

アプリケーションによって |

食品と飲み物(肉の代替品、乳製品の代替品、タンパク質サプリメントなど[ベーカリーと菓子、機能的食品])、動物飼料(家禽飼料、豚飼料、その他[反minant飼料、養殖飼料])、パーソナルケアと化粧品など |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の代替タンパク質市場シェアは、2024年に約36.33%であり、714億米ドルと評価されていました。この優位性は、健康と持続可能性に対する消費者の意識の向上、植物ベースとクリーンラベル製品の需要の高まり、および食品技術のスタートアップへの強力な投資に起因しています。

さらに、代替タンパク質製品の小売存在の拡大と、食品メーカーと研究機関間の協力の拡大は、地域の市場の成長を促進しています。

持続可能な食品革新のための政府の資金、地域市場の拡大を強化するための政府の資金と相まって、新しいタンパク質源の承認と商業化を促進する有利な規制枠組み。さらに、この地域の個別化された栄養と機能的な食品開発に焦点を当てていることは、製品の革新を刺激し、消費者の採用を拡大しています。

アジア太平洋地域の代替タンパク質産業は、予測期間にわたって10.07%の堅牢なCAGRを登録すると推定されました。この成長は、都市化の増加、健康意識の高まり、持続可能な植物ベースの食事に対する消費者の好みの変化に起因しています。

食品技術やイノベーションハブへの投資の増加と相まって、可処分所得を備えた中流階級の人口の拡大は、代替タンパク質製品の開発と商業化をサポートしています。

食料安全保障、環境の持続可能性、クリーンラベル食品を促進する政府のイニシアチブは、代替タンパク質に対する強い需要を生み出しています。さらに、業界のプレーヤー、研究機関、およびスタートアップ間のコラボレーションの拡大と、発酵および栽培技術の進歩は、製品の品質と多様性を高め、それによって地域の市場の成長を支援しています。

代替タンパク質産業は、十分に確立されたグローバルフード企業と初期段階の企業の多様な組み合わせが特徴であり、それぞれが技術革新、製品の多様化、戦略的コラボレーションを通じて製品ポートフォリオと市場の存在を拡大することに焦点を当てています。

大手企業は、持続可能で費用対効果の高い製造プロセスに重点を置いて、味、質感、栄養の質、生産性のスケーラビリティを改善するために、研究開発に多額の投資を行っています。

また、植物ベース、栽培、発酵由来のタンパク質を含むさまざまな製品形式を開発し、地域や人口統計を超えて進化する消費者の好みに対応しています。さらに、企業は、サプライヤー、小売業者、フードサービスプロバイダーとのパートナーシップを形成し、流通ネットワークを強化し、世界市場の浸透を加速しています。

最近の開発(M&A/パートナーシップ/製品の発売)

よくある質問