5Gエッジコンピューティング市場

5Gエッジコンピューティング市場規模、シェア、成長および業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユース別(ITおよび電気通信、スマートシティ、データセンター、エネルギーおよび公益事業、自動車、ヘルスケア、その他)、および地域分析、 2024-2031

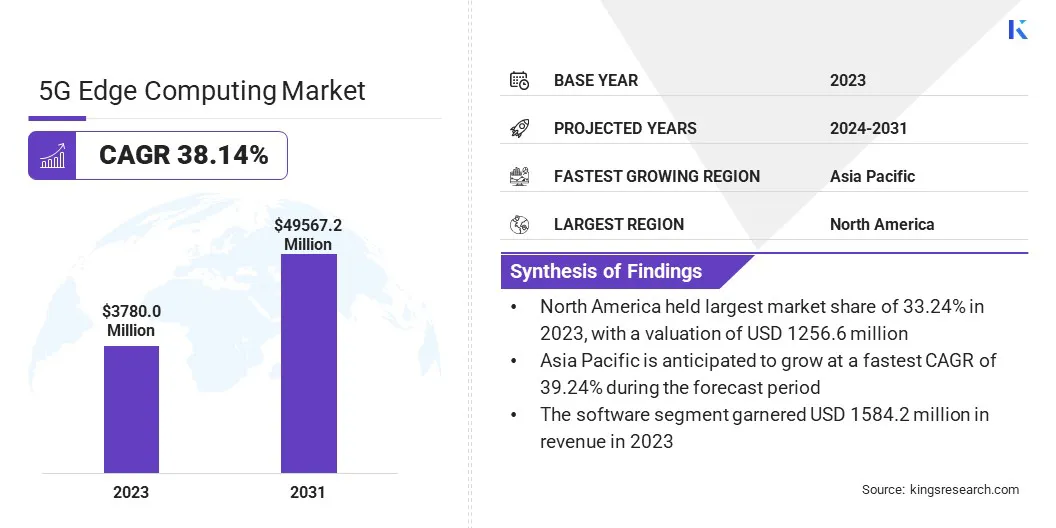

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

市場は、ソースに近い場所でデータを処理し、遅延を最小限に抑え、リアルタイム アプリケーションを最適化するためのエッジ コンピューティングと 5G ネットワークの統合に焦点を当てています。この市場には、分散型データ処理を促進し、集中型のクラウド インフラストラクチャへの依存を軽減するハードウェア、ソフトウェア、サービスが含まれます。

これには、自動運転車、スマートシティ、産業オートメーション、没入型テクノロジーなどのユースケースをサポートするためのエッジノード、マイクロデータセンター、AI主導型分析の導入が含まれます。

このレポートでは、今後数年間の業界の拡大を形作る重要なトレンド、規制の枠組み、競争環境とともに、主要な市場推進要因に焦点を当てています。

世界の 5G エッジ コンピューティング市場規模は、2023 年に 37 億 8,000 万米ドルと評価され、2024 年の 5 億 1 億 6,390 万米ドルから 2031 年までに 49 億 5 億 6,720 万米ドルに成長すると予測されており、予測期間中に 38.14% という驚異的な CAGR を示しています。

AI 主導の分析や IoT 導入などのデータ集約型アプリケーションの拡大により、最小限の遅延でリアルタイムのデータ処理を可能にする 5G エッジ コンピューティングの需要が高まっています。

さらに、企業によるプライベート5Gネットワーク企業がネットワークのパフォーマンスとセキュリティの制御を強化することを求めるにつれ、その傾向は加速しています。これらの要素は、業界全体のエッジ コンピューティング ソリューションの迅速な統合に貢献し、運用効率とネットワークの信頼性を向上させます。

5G エッジ コンピューティング業界で活動する主要企業は、エリクソン、ノキア、サムスン電子、華為技術、シスコ、クアルコム、インテル コーポレーション、ZTE コーポレーション、マイクロソフト、アマゾン ウェブ サービス、IBM、グーグル、AT&T、富士通株式会社、およびヒューレット パッカード エンタープライズ カンパニーです。

自動運転車とコネクテッド交通システムの採用の増加により、市場の成長が加速しています。自動運転車は、超低遅延通信を利用してセンサー データを処理し、障害物を検出し、瞬時の意思決定を行います。

エッジ コンピューティングにより、車両内でのリアルタイムのデータ処理が可能になり、集中化されたクラウド サーバーへの依存が軽減されます。スマートな交通管理と車両間(V2X)通信により、交通の安全性と効率がさらに向上します。これらの利点により、運輸部門全体で 5G を活用したエッジ コンピューティング インフラストラクチャへの投資が促進されています。

市場の推進力

「IoTエコシステムの業種横断的な拡大」

業界全体での IoT デバイスの普及により、5G エッジ コンピューティング市場の成長が加速しています。米国電気電子学会 (IEEE) によると、モノのインターネット (IoT) 接続の数は、2021 年の 151 億から 2025 年までに 230 億を超えると予測されています。

産業オートメーション、スマートシティ、コネクテッドヘルスケアシステムは、リアルタイム分析を必要とする大量のデータを生成します。エッジ コンピューティングにより、集中化されたクラウド サーバーへのデータ転送負荷が軽減され、IoT デバイスがより効率的に機能できるようになります。

IoT 主導のアプリケーションをサポートするための信頼性の高い高速接続に対するニーズが高まっているため、企業は 5G を利用したエッジ コンピューティング ソリューションを自社の業務に統合する必要があります。

市場の課題

「インフラ導入コストが高い」

5G エッジ コンピューティングの拡大は、エッジ データ センター、ネットワーク アップグレード、特殊なハードウェアなどの高度なインフラストラクチャの導入コストによって妨げられています。これらの経済的障壁により、特に中小企業の導入が制限されています。

この課題に対処するために、企業は戦略的パートナーシップを通じてコスト共有モデルを採用し、クラウドベースのエッジ ソリューションを使用して資本支出を削減し、AI 主導のネットワーク最適化を使用して効率を高めています。

さらに、通信プロバイダーは Network-as-a-Service (NaaS) モデルを提供しており、企業が多額の先行投資なしで 5G エッジ機能にアクセスできるようになり、より広範な市場での採用と拡張性が確保されます。

市場動向

「企業におけるプライベート5Gネットワークの導入」

企業は運用を最適化するためにプライベート 5G ネットワークに投資しています。製造工場、物流ハブ、医療施設はプライベート 5G を活用して、ミッションクリティカルなアプリケーションに安全で高性能な接続を可能にしています。

エッジ コンピューティングは、データをローカルで処理し、低遅延とセキュリティを確保することで、これらのネットワークで重要な役割を果たします。プライベート 5G 環境内で AI を活用した分析と自動化を実行できるため、エッジ コンピューティング ソリューションの需要が高まっています。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ハードウェア、ソフトウェア、サービス |

|

最終用途別 |

ITと電気通信、スマートシティ、データセンター、エネルギーと公共事業、自動車、ヘルスケア、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米の 5G エッジ コンピューティング市場シェアは、2023 年の世界市場で約 33.24% となり、評価額は 12 億 5,660 万米ドルになりました。アマゾン ウェブ サービス (AWS)、Microsoft Azure、Google Cloud などの北米のクラウドおよびハイパースケール データセンター プロバイダーの優位性により、5G エッジ コンピューティングの導入が促進されています。

5G とエッジ クラウド インフラストラクチャの統合により、企業はエンド ユーザーに近い場所でデータを処理できるようになり、IoT、AI、AR/VR などのアプリケーションのパフォーマンスが向上します。

さらに、北米の企業は業務効率とセキュリティを強化するためにプライベート 5G ネットワークを急速に導入しており、市場の成長を加速しています。製造、医療、物流などの業界は、ミッションクリティカルなアプリケーションをサポートするために専用の 5G ネットワークを導入しています。この地域の規制枠組みとプライベート 5G ネットワークのスペクトル割り当てが、その拡大をさらにサポートしています。

アジア太平洋地域は、予測期間中に 39.24% という堅調な CAGR で大幅な成長を遂げると予想されます。アジア太平洋地域の政府はスマートシティ プロジェクトに多額の投資を行っており、5G エッジ コンピューティングの導入を加速しています。

中国、日本、韓国などの国々は、インテリジェントな交通管理、監視、エネルギー効率の高い都市計画のためにエッジパワーのインフラを導入しています。

シンガポールのスマート ネーション イニシアチブとインドのスマート シティ ミッションは、5G エッジ コンピューティングを統合して、公共サービス、自動運転交通、IoT 対応のリアルタイム データ処理を強化しています。廃棄物管理、大都市圏全体で低遅延ネットワークの需要が高まっています。

さらに、アジア太平洋地域におけるクラウド ゲームと拡張現実(XR)アプリケーションの急増により、5G エッジ コンピューティングへの投資が促進されています。中国、日本、韓国などの国々では、超低遅延のクラウド ゲーム プラットフォーム、AR/VR ベースのエンターテイメント、没入型の仮想体験に対する強い需要が見られます。

通信事業者は、5G エッジ ノードをユーザーの近くに展開し、テンセント、ソニー インタラクティブ エンタテインメント、ネクソンなどのゲーム会社にリアルタイム レンダリングと遅延のないストリーミングを保証し、市場の拡大を強化しています。

競争環境:

5G エッジ コンピューティング業界には、5G エッジ コンピューティング機能を強化するために、通信プロバイダーと戦略的パートナーシップを形成している市場プレーヤーがいくつかあります。これらのコラボレーションは、高度なネットワーク ソリューションの統合、クラウドネイティブ アーキテクチャの最適化、業界全体にわたるエッジ コンピューティング アプリケーションの拡張に重点を置いています。

通信インフラストラクチャと専門知識を活用することで、企業はネットワーク パフォーマンス、拡張性、リアルタイム データ処理を向上させ、低遅延コンピューティングに対する需要の高まりに対応できます。

このような提携により、企業はイノベーションを加速し、カスタマイズされたソリューションを開発し、次世代接続の展開をサポートできるようになり、進化する 5G エッジ コンピューティング環境における自社の地位を強化できます。

最近の展開 (パートナーシップ/製品発売)

よくある質問