3D半導体パッケージング市場

3D半導体パッケージ市場の規模、シェア、成長と業界分析、テクノロジー(3Dからシリコン経由、3Dパッケージ、3Dウェーハレベルのチップスケールパッケージ(WL-CSP)、3Dシステムオンチップ(3D SOC))、エンド用途業界、地域分析による3Dシステムオンチップ(3D SOC)、および地域分析、 2024-2031

ページ: 160 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場とは、パフォーマンスを向上させ、消費電力を削減し、フットプリントを最小化するために、チップ、ダイ、ウェーハなどの複数の半導体コンポーネントを垂直に積み重ねる高度なパッケージング技術に焦点を当てた業界を指します。

この市場には、AI、5G、IoT、および家電の高デマンドアプリケーションに対応するために、スルーシリコン(TSV)、インターポーザー、ダイスタッキング技術などのソリューションが含まれています。これらは、半導体デバイスの密度、より速い速度、および強化された機能を可能にします。

このレポートは、市場の成長の主な要因と、新たな傾向と進化する規制の枠組みの詳細な分析とともに、業界の軌跡を形成します。

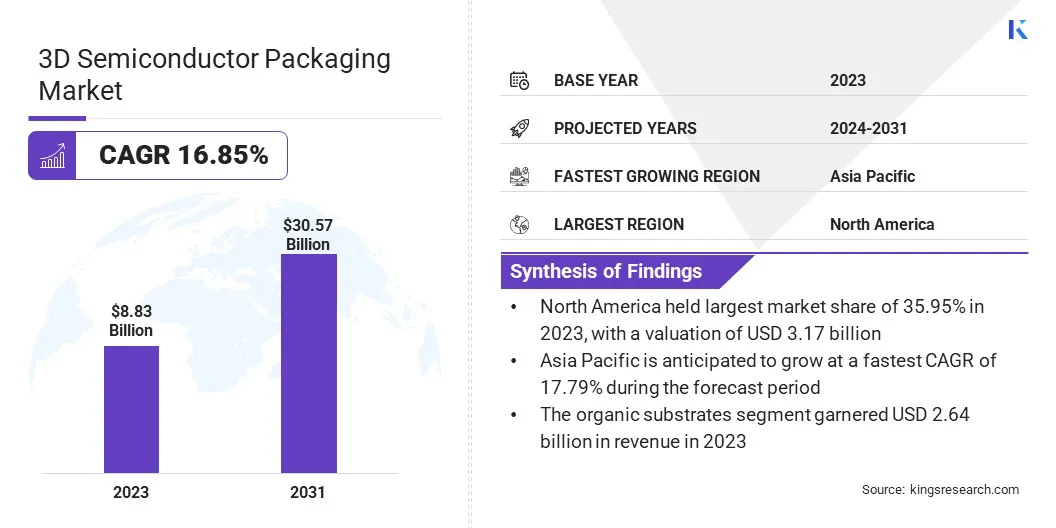

世界の3D半導体パッケージ市場の市場規模は2023年に88億3000万米ドルと評価され、2024年の102億8000万米ドルから2031年までに3057億米ドルに成長すると予測されており、予測期間中は16.85%のCAGRを示しました。。

市場は、コンパクトで高性能の電子機器に対する需要の増加とともに成長します。垂直スタッキングにより、デバイスのサイズを増やすことなく統合が大きくなり、高度なスタッキングおよび設計方法は、エッジAI、IoT、および複雑なコンピューティングニーズの効率的でスケーラブルなソリューションをサポートします。

3D半導体パッケージング業界で事業を展開している大手企業は、台湾のサムスンです半導体製造会社Limited、Intel Corporation、National Institute for Automotive Service Excellence(ASE)、Amkor Technology、United Microelectronics Corporation、JCET Group、Powertech Technology Inc.、GlobalFoundries(GF)、Micron Technology Inc.、Stmicroelectronics、Suss Microtec SE、Tokyo Electron、Broad、およびTexas Instruments Incorported。

市場は、5Gネットワークの急速な拡大によって推進されており、高速で低遅延のチップパフォーマンスをサポートするために高度なパッケージングソリューションが必要です。 5Gインフラストラクチャでのより速いデータ送信、より高い帯域幅、コンパクトなデバイス設計に対する需要の高まりにより、3Dパッケージの採用が促進されています。垂直チップ統合を有効にすることにより、このテクノロジーは信号損失を最小限に抑え、電力効率を高めます。

マーケットドライバー

電子デバイスの小型化

3D半導体パッケージング市場は、コンパクト、軽量、高性能ソリューションを必要とする電子デバイスの小型化によって推進されています。家電のサイズが継続的に削減されているため、ウェアラブル、およびIoTデバイスでは、制約された物理空間内の機能の増加に対する需要が増え続けています。

3Dパッケージにより、コンポーネントの垂直スタッキングが可能になり、デバイスのフットプリントを拡張せずに統合とパフォーマンスを向上させることができ、最新のスペースに制約のある電子アプリケーションにとって重要なテクノロジーになります。

市場の課題

熱管理関連の問題

積み重ねられた密度からの熱の問題は、3D半導体パッケージングの大きな課題のままです。 複数のチップの垂直統合により、熱散逸が制限され、発電密度が高く局所的な熱蓄積が生じます。

これにより、特に高性能コンピューティングやモバイルデバイスでは、パフォーマンスと信頼性を低下させる可能性があります。これに対処するために、企業は高度な熱インターフェース材料、統合熱拡散器、蒸気室に投資しています。また、チップレットアーキテクチャを使用して熱をより効果的に分配しているものもあります。

さらに、設計フェーズ中に熱シミュレーションツールが使用され、熱の流れを予測および管理しています。これらの戦略は、長期的なデバイスの安定性を確保しながら、パフォーマンスを維持するのに役立ちます。

市場動向

3D統合における技術の進歩

市場は、ウェーハからワーファーへのスタッキングを介したメモリと処理ユニットの統合を可能にする技術の進歩によって形作られています。これらの革新は、スマートインフラストラクチャやモノのインターネット(IoT)などのEDGE AIアプリケーションでの効率的で高性能ソリューションの需要に対処しています。

システムレベルの検証、設計フロー、およびスタッキング方法の改善により、統合の課題が解決され、最新のコンピューティング環境の複雑さの増加をサポートするスケーラブルで信頼性が高く、電力効率の高い3D ICソリューションが生じます。

|

セグメンテーション |

詳細 |

|

テクノロジーによって |

3Dからシリコン、パッケージ上の3Dパッケージ、3Dウェーハレベルのチップスケールパッケージ(WL-CSP)、3D System-on-chip(3D Soc)、3D統合回路(3D IC) |

|

素材によって |

有機基板、結合ワイヤ、リードフレーム、セラミックパッケージ、カプセル化樹脂など |

|

最終用途業界による |

家電、自動車、ヘルスケア、IT&テレコミュニケーション、産業、航空宇宙&防衛、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の3D半導体パッケージング市場シェアは、2023年には世界市場で約35.95%であり、31億7,000万米ドルの評価がありました。市場における北米の支配は、高度な製造インフラストラクチャへの多大な投資と、AI、自動車、防衛などの業界全体の高性能チップに対する需要の高まりによって推進されています。

この地域は、特にシリコンフォトニクスや防衛システムなどの重要な用途向けに、陸上半導体の生産に焦点を当てており、安全で効率的で信頼性の高いサプライチェーンを保証します。地元の製造に向けたこの戦略的シフトは、高度な包装技術の採用を促進し、それにより北米の市場の成長を促進します。

アジア太平洋地域は、予測期間にわたって17.79%の堅牢なCAGRで大幅な成長を遂げています。政府の支援は、地域政府が半導体開発イニシアチブに投資するため、アジア太平洋地域の3D半導体包装業界の成長における重要な推進力です。

これらの取り組みには、地元の製造と技術革新を促進する金銭的インセンティブ、補助金、および政策の枠組みを提供することが含まれます。研究と生産のための好ましい環境を作成することにより、政府はパッケージングテクノロジーの昇進、グローバルプレーヤーの誘致、堅牢な半導体エコシステムの構築を支援し、最終的には高度な包装ソリューションのグローバル市場での地域の競争力を高めています。

3D半導体パッケージング市場の主要なプレーヤーは、競争力のあるポジショニングを強化するために、合併、買収、新製品の発売を追求しています。これらの戦略は、企業が技術の専門知識を拡大し、市場リーチを増やし、AI、5G、IoTなどのアプリケーション全体で高性能半導体の需要の増加に対処するのに役立ちます。

コラボレーションとイノベーションを通じて、企業は進化する業界の要件を満たす高度なパッケージソリューションを提供することを目指しており、急速に変化するグローバルな半導体の状況で先を行くことができます。

最近の開発

よくある質問