2D材料市場

2D材料市場規模、シェア、成長および業界分析、材料別(グラフェン、遷移金属ジカルコゲナイド(TMDC)、黒リン、窒化ホウ素)、アプリケーション別(家電、航空宇宙、ヘルスケア、エネルギー、その他)、および地域分析、 2024-2031

ページ: 150 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

2D 材料市場には、通常、原子 1 個または 2 個の厚さの材料の生産、開発、商品化が含まれます。これらの二次元材料は、並外れた導電性、機械的強度、特有の光学特性など、バルクの対応物とは一線を画す独自の特性を示し、バルクの対応物と区別されます。

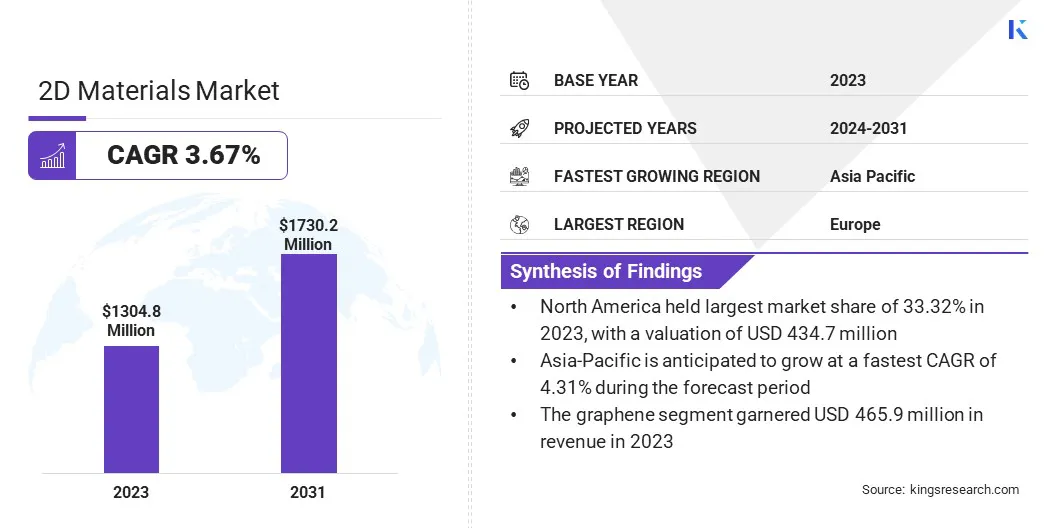

世界の 2D マテリアル市場規模は 2023 年に 13 億 480 万米ドルと評価され、2024 年の 13 億 4,410 万米ドルから 2031 年までに 17 億 3,020 万米ドルに成長すると予測されており、予測期間中に 3.67% の CAGR を示します。。この成長は、エレクトロニクス、エネルギー貯蔵、航空宇宙、バイオテクノロジーなどの業界における先端材料の需要の増加によって推進されています。

グラフェン、遷移金属ジカルコゲニド(TMD)、その他の 2D 材料のイノベーションは、フレキシブルエレクトロニクス、高性能バッテリー、量子コンピューティングのイノベーションを促進し、市場の拡大を促進すると期待されています。

生産方法の継続的な進歩と研究開発への投資の増加により、2D 材料の拡張性と商業的実行可能性が向上すると予想されます。

世界の 2D 材料業界で事業を展開している主要企業は、Graphenea, Inc.、Haydale Graphene Industries plc、Versarien™ plc、NanoXplore Inc.、Cabot Corporation、ACS Materials、Graphene Industries、American Elements、Thomas Swan & Co. Ltd、2-DTech Graphene、planarTECH、Smart-elements GmbH、Ossila、Nordic Bio-Graphite AB、planarTECH (Holdings) Ltd です。

市場は、エネルギー効率の高いデバイス、再生可能エネルギー ソリューション、次世代エレクトロニクスにおいて環境に優しい代替品を提供する 2D 材料により、持続可能性の重要性がますます高まっていることからさらに恩恵を受けています。さまざまな分野で 2D マテリアルの採用が増加しており、今後数年間の市場の成長に大きく貢献すると予想されます。

市場の推進力

「エレクトロニクスおよび半導体技術の進歩」

2D 材料市場は、エレクトロニクスおよび半導体技術の進歩によって大きな影響を受けます。特に、グラフェンや遷移金属ジカルコゲニド(TMD)などの材料は、次世代電子デバイスの開発に不可欠な、高い電子移動度や柔軟性などの優れた特性を示します。

より小型、より高速、より効率的なデバイスに対する需要が高まるにつれ、従来の材料は性能の限界に近づいています。 2D 材料は、コンパクトな設計とパフォーマンスの向上を可能にするソリューションを提供し、フレキシブル エレクトロニクス、高性能トランジスタ、センサー、量子コンピューティングに最適です。

潜在的な用途は多岐にわたりますフレキシブルエレクトロニクス、高性能トランジスタ、センサー、量子コンピューティング。この可能性により、多大な投資と研究が推進されてきました。

市場の課題

「スケーラビリティと製造」

スケーラビリティと製造は、グラフェンや TMD などの 2D 材料の商品化において重大な課題を引き起こします。実験室規模の生産はその可能性を示していますが、産業レベルにスケールアップすることは依然として困難です。

化学蒸着 (CVD)、液相剥離、機械的劈開などの既存の製造方法は、効率、コスト、一貫性の点で限界に直面しています。たとえば、CVD では高品質の材料を製造できます。ただし、高価で遅く、高温が必要なため、スケーラビリティが制限されます。

液相剥離はより拡張性が高いものの、材料の品質が不安定になることが多く、溶媒を除去するための追加の手順が必要となり、複雑さとコストが増加します。機械的劈開は小規模生産には効果的ですが、労働集約的であり、大量生産には適していません。

ロールツーロール (R2R) 処理は、コストを削減しながら連続的で高スループットの生産を可能にする有望なソリューションを提供します。化学蒸着 (CVD) を強化する取り組みは、効率の向上と生産速度の向上に焦点を当てています。

さらに、液相剥離は、高品質の材料を大量に生産するために最適化されています。材料の一貫した品質を確保するために、自動化されたハイスループットの試験方法の開発が進められています。

さらに、2D 材料向けのコスト効率が高く拡張性の高い製造ソリューションの開発を加速するには、学界と産業界の協力が不可欠です。

市場動向

「2D マテリアルと新興テクノロジーの統合」

2D 材料市場に影響を与える主要な新たなトレンドは、特に量子コンピューティング、ウェアラブル デバイス、ナノ医療などの分野で、これらの材料と新興技術との統合が増加していることです。

研究者たちは、これらの先進分野でのブレークスルーを可能にするために、グラフェン、MXene、TMD などの材料の可能性を探求しています。たとえば、2D 材料は、量子コンピューティング用の量子ドット、医療診断用のバイオセンサー、ウェアラブル用の柔軟で伸縮可能なエレクトロニクスに使用されています。

これらの技術が進歩するにつれて、2D 材料の需要が増加し、高成長分野でのイノベーションと商業化が促進されると予想されます。この傾向は、次世代技術の進歩を形作る上で 2D マテリアルの役割が拡大していることを浮き彫りにしています。

|

セグメンテーション |

詳細 |

|

素材別 |

グラフェン、遷移金属ダイカルコゲナイド (TMDC)、黒リン、窒化ホウ素 |

|

用途別 |

家庭用電化製品、航空宇宙、ヘルスケア、エネルギー、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米の 2D マテリアル市場は、2023 年に約 33.32% のシェアを獲得し、その価値は 4 億 3,470 万ドルに達しました。この優位性は、先進材料のイノベーションを推進する大手テクノロジー企業、学術機関、研究機関がこの地域に強い存在感を示していることに起因しています。

特に米国は、エレクトロニクス、エネルギー貯蔵、航空宇宙分野での応用のための 2D 材料の研究開発と商品化に多額の投資を行っており、この成長に大きく貢献しています。自動車や医療などの業界での 2D 材料の採用の増加は、地域市場の成長に貢献すると予想されます。

アジア太平洋地域の 2D 材料産業は、急速な工業化、先端エレクトロニクスの需要の増加、エネルギー効率の高い技術への強い注力を特徴として、予測期間中に 4.31% の CAGR で成長すると見込まれています。

中国、日本、韓国などの国々は、半導体、エネルギー貯蔵、再生可能エネルギーの用途のためにグラフェンやその他の 2D 材料に大規模な投資を行っており、研究と商業化の最前線にいます。

この地域の製造能力の拡大は、ナノテクノロジーの革新を支援する政府の有利な政策と相まって、地域市場の成長をさらに加速すると予想されている。

世界の 2D 素材市場は、既存の企業と新興企業の両方を含む多数の参加者によって特徴付けられます。これらの企業は、グラフェン、二硫化モリブデン、六方晶窒化ホウ素などの 2D 材料を含むアプリケーションの開発に注力しています。

業界関係者は、戦略的パートナーシップ、合弁事業、広範な研究開発 (R&D) の取り組みを通じて、フレキシブル エレクトロニクス、次世代バッテリー、医療機器。

多くの新興新興企業がニッチ市場、特にセンサー、光検出器、エネルギー効率の高いデバイスなど、2D 材料が競争上の優位性をもたらす分野をターゲットにしています。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問