Taille du marché de la production virtuelle, partage, croissance et analyse de l'industrie, par composant (logiciel, matériel, services), par type (post-production, production, pré-production), par l'industrie des utilisateurs finaux (production de films et télévision, jeu) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: July 2025

La production virtuelle est une technique de création de contenu qui fusionne des images en direct avec des environnements créés numériquement pendant le tournage. Il permet aux créateurs d'interagir avec des éléments virtuels sur le plateau, d'améliorer la collaboration et d'accélérer les délais de production.

Le marché est segmenté par composant, type et industrie des utilisateurs finaux. Les composants incluent les logiciels, le matériel et les services déployés dans des environnements de production virtuels. La segmentation de type comprend les étapes de pré-production, de production et post-production, chacune impliquant des exigences opérationnelles distinctes.

Les industries des utilisateurs finaux incluent la production de films et de télévision, les jeux, les vidéos en ligne et les séries Web, les événements en direct et la diffusion, ainsi que d'autres applications de création de contenu commercial.

Marché de la production virtuelleAperçu

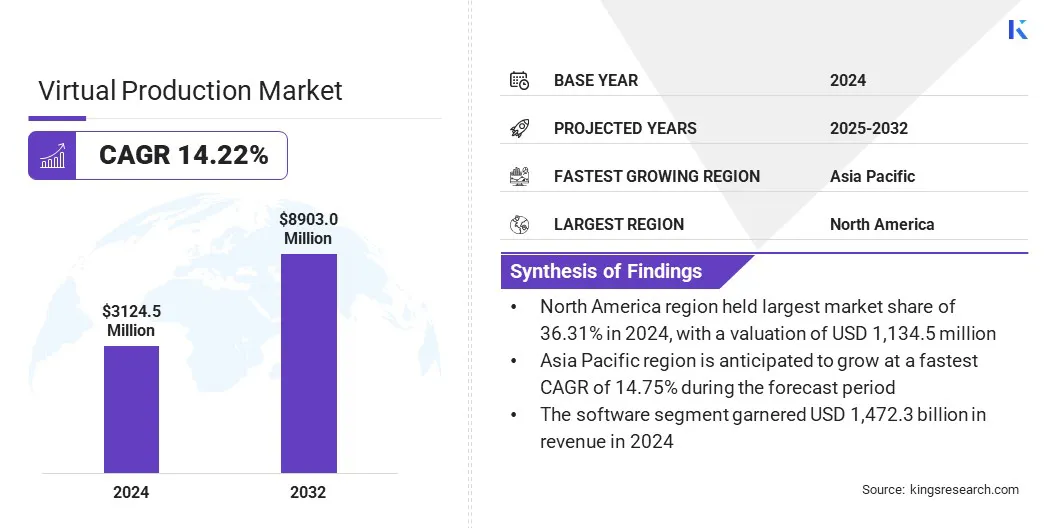

La taille mondiale du marché de la production virtuelle a été évaluée à 3 124,5 millions USD en 2024 et devrait passer de 3 510,8 millions USD en 2025 à 8 903,0 millions USD d'ici 2032, présentant un TCAC de 14,22% au cours de la période de prévision.

Cette croissance est attribuée à la demande croissante de l'expansion des pôles de production virtuelle dans les principaux centres de cinéma et de médias. L'adoption de solutions de suivi de caméras de haute qualité et précises améliore la précision de la production et la synchronisation en temps réel à travers des environnements virtuels complexes.

Faits saillants du marché clés:

La taille de l'industrie de la production virtuelle était évaluée à 3 124,5 millions USD en 2024.

Le marché devrait croître à un TCAC de 14,22% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 36,31% en 2024, avec une évaluation de 1 134,5 millions USD.

Le segment des logiciels a récolté 1 472,3 millions USD de revenus en 2024.

Le segment de production devrait atteindre 4 093,4 millions USD d'ici 2032.

Le segment de la production de films et de télévision devrait atteindre 3 493,6 millions USD d'ici 2032.

L'Asie-Pacifique devrait croître à un TCAC de 14,75% au cours de la période de prévision.

Major companies operating in the virtual production market are Disguise Group, Reallusion Inc., Brompton Technology Ltd., Leyard Europe, HTC Corporation, Chaos Software GmbH, Ross Video LTD., Unity Technologies, SILICONCORE TECHNOLOGY, INC., NaturalPoint, Inc., Mo-Sys Engineering Ltd., Vizrt, Rokoko, Planar, and APG Technology Group Inc.

Les entreprises se concentrent de plus en plus sur l'amélioration de leurs ensembles d'outils de logiciels de production virtuelle pour soutenir la collaboration en temps réel, la visualisation des scène et le rendu de contenu. Ces outils sont conçus pour s'intégrer de manière transparente avec les moteurs de jeu, les systèmes de suivi des caméras et les environnements d'affichage LED.

Les principaux fournisseurs développent des solutions logicielles qui permettent des flux de travail multi-utilisateurs, des composits en direct et des ajustements de scène instantanés pendant le tournage. La demande de logiciels flexibles et évolutives augmente à mesure que les équipes de production cherchent à gérer efficacement les environnements virtuels complexes.

Cette concentration sur les logiciels de production virtuelle avancés prend en charge la prise de décision plus rapide et la réduction de la dépendance à l'égard des corrections de post-production.

En juin 2024, Sony Electronics a publié la version 2.0 de son ensemble d'outils de production virtuelle, une suite logicielle conçue pour améliorer les workflows de production virtuels dans la diffusion et le cinéma. La mise à jour élargit la compatibilité des caméras et ajoute de nouvelles fonctionnalités, y compris la prise en charge du VCAM Unreal VCAM d'Epic Games et une fonctionnalité d'alerte Moiré améliorée.

Moteur du marché

Demande croissante de l'expansion des pôles de production virtuelle

La croissance du marché est tirée par la demande croissante de l'expansion des pôles de production virtuelle. Ces hubs combinent des systèmes d'affichage avancés, des moteurs en temps réel et des outils de production intégrés dans des installations centralisées.

Les sociétés de production investissent dans de tels hubs pour rationaliser les flux de travail, réduire le temps d'installation et permettre une collaboration en temps réel entre les équipes créatives et techniques. L'expansion de ces concentrateurs soutient des volumes de production plus élevés et augmente l'adoption de technologies de production virtuelle à travers divers formats de contenu.

En février 2025, l'Université d'Ulster a lancé le Costar Screen Lab à Studio Ulster dans le cadre d'une initiative nationale de 87,7 millions USD visant à faire progresser la production virtuelle et la recherche sur la technologie d'écran en Irlande du Nord. L'initiative est financée par la recherche et l'innovation du Royaume-Uni par le biais du Arts and Humanities Research Council (AHRC), avec 73,1 millions USD supplémentaires d'investissement dans l'industrie pour soutenir le développement de technologies de nouvelle génération dans les secteurs créatifs du Royaume-Uni.

Défi du marché

Coûts de configuration initiaux élevés

Un défi majeur limitant l'expansion du marché de la production virtuelle est l'investissement initial élevé requis pour les technologies avancées telles que les volumes LED, les systèmes de rendu en temps réel et les outils de suivi de la caméra de précision. Ces coûts initiaux restreignent l'adoption, en particulier parmi les petits et moyens studios.

Les frais d'intégration du matériel, des logiciels et des infrastructures de production rendent difficile pour les nouveaux entrants d'entrer efficacement sur le marché ou l'échelle.

Pour relever ce défi, les entreprises proposent des solutions modulaires, des options de location et des plateformes de production virtuelle basées sur le cloud. Ces approches aident à réduire les dépenses en capital et à rendre la technologie plus accessible à un éventail plus large d'utilisateurs.

Tendance

Adoption de solutions de suivi de caméras de haute qualité et précises

Le marché assiste à une adoption accrue de produits qui offrent un suivi de haute qualité et précis. Le suivi précis des caméras garantit une synchronisation appropriée entre les mouvements physiques de la caméra et les environnements virtuels, ce qui est essentiel pour maintenir la continuité et le réalisme visuels pendant la production.

Les principaux fournisseurs de technologies développent des systèmes de suivi qui prennent en charge les étapes LED à grande échelle, les extensions des ensembles dynamiques et les configurations multi-caméras. Cet focus sur la précision est de réduire la dépendance à l'égard des corrections de post-production et d'améliorer l'efficacité globale du flux de travail entre les ensembles virtuels.

En mai 2025, Vicon a lancé Active Crown, une solution de suivi de caméra spécialement conçu pour les professionnels de la production virtuelle. Le système fournit un suivi rapide, de haute qualité et précis en minimisant les interférences et en prenant en charge plusieurs configurations de caméra à travers les étapes complexes des effets visuels dans la caméra.

Instantané rapport sur le marché de la production virtuelle

Segmentation

Détails

Par composant

Logiciel (moteurs de rendu en temps réel, logiciel de suivi des caméras et de motion, capture de mouvement et logiciel de capture faciale, autres), matériel (murs d'affichage / écrans LED, équipement de caméra, GPU et cartes vidéo, systèmes de capture de mouvement, autres), services (consultation et formation, intégration du système, services gérés, autres)

Par type

Post-production, production, pré-production

Par l'industrie des utilisateurs finaux

Production de films et télévision, jeu, vidéos en ligne et séries Web, événements en direct et diffusion, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (logiciel, matériel et services): le segment du logiciel a gagné 1 472,3 millions USD en 2024, en raison de l'adoption croissante d'outils de rendu en temps réel et de plateformes de collaboration virtuelle.

Par type (post-production, production et pré-production): le segment de post-production détenait une part de 45,13% en 2024, attribuée à la demande croissante d'effets visuels et aux capacités d'édition en temps réel.

Par l'industrie des utilisateurs finaux (Production de films et télévision, jeu, vidéos en ligne et séries Web, Events & Broadcast en direct, et autres): Le segment de production de films et de télévision devrait atteindre 3 493,6 millions USD d'ici 2032, en raison de l'utilisation croissante d'ensembles virtuels et de composition de scène en temps réel dans des productions à haut budget.

Marché de la production virtuelleAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la production virtuelle en Amérique du Nord était de 36,31%, évaluée à 1 134,5 millions USD. Cette domination est principalement alimentée par de solides investissements des grands studios et sociétés de production. Ces entreprises étendent les installations de production virtuelle pour répondre à la demande croissante de contenu immersif de haute qualité.

Le marché régional bénéficie en outre des infrastructures médiatiques établies, l'adoption précoce des technologies avancées et une forte collaboration entre les fournisseurs de technologies et les créateurs de contenu.

En février 2025, LG Electronics USA a lancé son premier studio de production virtuel interne à son siège social nord-américain dans le New Jersey. Le studio, développé en collaboration avec l'agence créative HSAD, intègre la technologie commerciale d'affichage LG de LG avec la plate-forme Helios de Megapixel et les solutions de suivi des caméras Mo-Sys pour permettre une création de contenu efficace et immersive pour le portefeuille de produits de LG.

L'industrie de la production virtuelle en Asie-Pacifique est sur le point de croître à un TCAC significatif de 14,75% au cours de la période de prévision. Cette croissance est principalement propulsée par l'augmentation de l'accessibilité des technologies de production virtuelles parmi les studios de taille moyenne et indépendants.

Les créateurs de contenu locaux adoptent ces solutions pour réduire les coûts de production et raccourcir les délais de livraison. Des pays tels que la Chine, l'Inde et la Corée du Sud assistent à une augmentation des investissements dans les infrastructures numériques, soutenues par des initiatives du secteur public et privé.

Ces facteurs permettent le déploiement plus large d'outils de production virtuelle, faisant de l'Asie-Pacifique la région à la croissance la plus rapide pour la production virtuelle.

Cadres réglementaires

Aux États-Unis, La production virtuelle est réglementée par la Federal Communications Commission (FCC) pour l'équipement sans fil et par la Sécurité professionnelle et la Santé (OSHA) pour la sécurité au travail pendant la production.

En Europe, La production virtuelle est réglementée par le règlement général sur la protection des données (RGPD) pour la manipulation des données biométriques et par les lois du travail en vertu de la directive de temps de travail de l'UE pour les pratiques de production sur le plateau et à distance.

En Inde, la production virtuelle est réglementée par le ministère de l'Information et de la Broadcasting et du Central Board of Film Certification (CBFC) pour le contenu des médias, ainsi que la Planification sans fil et la coordination (WPC) pour l'utilisation des équipements sans fil.

Paysage compétitif

Les principaux acteurs du marché de la production virtuelle sont d'adopter des technologies avancées et des partenariats stratégiques pour renforcer leur position de marché. L'un des principaux accent est sur le déploiement de murs d'affichage micro-LED de pointe, qui offrent une luminosité améliorée, une précision des couleurs et une intégration transparente avec des moteurs de rendu en temps réel.

Les entreprises améliorent également les flux de travail de production virtuelle en développant des outils logiciels propriétaires, en intégrant les systèmes de capture de mouvement et en optimisant les technologies de suivi des caméras. Les collaborations stratégiques avec des studios de contenu et des développeurs de moteurs de jeu permettent le déploiement plus rapide de solutions de bout en bout.

De plus, plusieurs acteurs élargissent les installations de production virtuelle dédiées pour faire évoluer les opérations et répondre à la demande croissante de contenu numérique de haute qualité.

En mai 2023, LG Electronics a lancé son nouvel affichage Micro LED LG Magnit (modèle LBAF) conçu pour les studios de production virtuels et les étapes XR. Cet écran comprend la technologie LED Chip-on-Board (COB), une hauteur de pixels de 1,5 mm et des capacités de synchronisation en temps réel, permettant une intégration transparente de l'action en direct et des éléments numériques.

Les entreprises clés sur le marché de la production virtuelle:

En octobre 2024, A lancé sa division de production virtuelle. L'équipe a développé un outil propriétaire basé sur l'iPad utilisant un moteur Unreal pour soutenir les productions cinématographiques, télévisées et de jeux sur les étapes de pré-production, de production et de post-production, à la suite d'une subvention de Media City Immersive Technologies Innovation Hub du Grand Manchester.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la production virtuelle au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la production virtuelle

Marché de la production virtuelle