市场定义

计算机断层扫描(CT)是一种先进的医学成像技术,它使用X射线和计算机处理来生成内部身体结构的详细横截面图像。它提供了对骨骼,血管和软组织的清晰可视化,从而支持早期和准确的诊断。

该市场包括在医院,诊断中心和研究机构的神经学,心脏病学,肿瘤学,骨科和急诊医学方面的应用。这些系统被广泛用于疾病检测,治疗计划,创伤评估和图像引导程序,使其成为现代诊断医疗保健和临床结果进步的组成部分。

计算机断层扫描市场概述

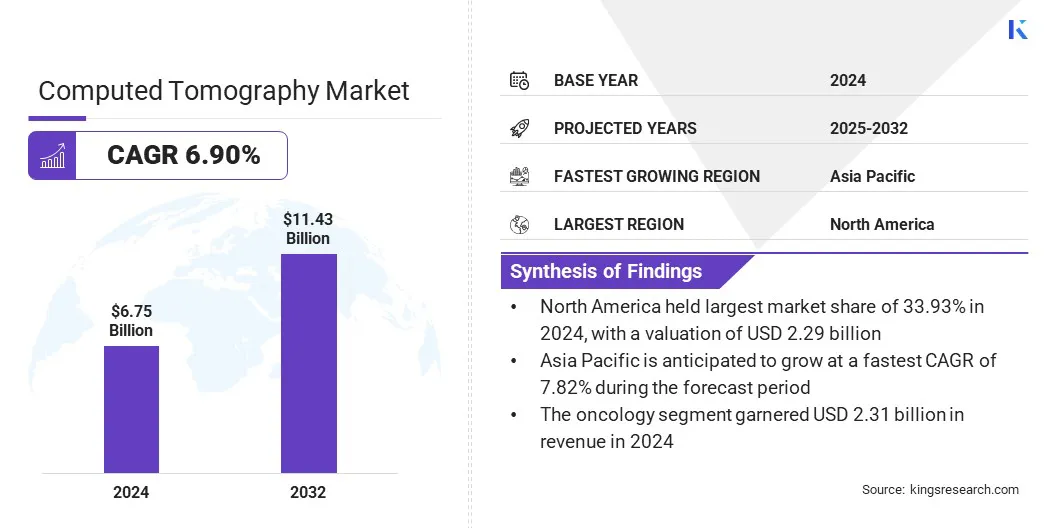

根据国王研究的研究,全球计算机断层扫描市场规模在2024年的价值为67.5亿美元,预计将从2025年的71.6亿美元增长到2032年的114.3亿美元,在预测期间的复合年增长率为6.90%。

这种增长是由成像系统中技术进步驱动的,从而提高了图像质量并减少辐射暴露,从而提高了诊断精度。 AI驱动成像和工作流程自动化的集成简化了扫描,分析和报告,提高效率并支持及时的临床决策。

关键亮点

- 计算机断层扫描行业规模在2024年为67.5亿美元。

- 从2025年到2032年,市场预计将以6.90%的复合年增长率增长。

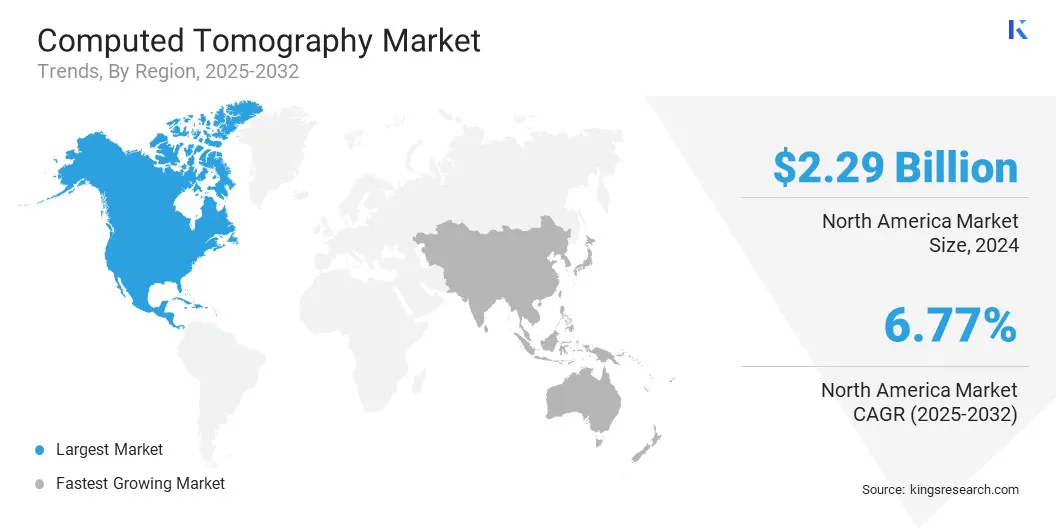

- 北美在2024年持有33.93%的份额,价值22.9亿美元。

- 2024年,高级CT领域的收入获得了26.9亿美元。

- 到2032年,肿瘤学细分市场预计将达到41.9亿美元。

- 医院细分市场在2024年获得了61.40%的最大收入份额。

- 预计在预测期内,亚太地区的复合年增长率为7.82%。

在计算机断层扫描市场上运营的主要公司是西门子,通用电气公司,佳能公司,Koninklijke Philips N.V,日立高科技公司,Neusoft Medical Systems Co.,Ltd.,United Imeming Healthcare Co.,Ltd.,Ltd。布鲁克。

不断增长的癌症,心血管疾病和呼吸系统疾病的病例正在增强对先进成像,推动市场扩展的需求。世界卫生组织强调,心血管疾病(CVD)是全球死亡的主要原因,每年造成约1790万死亡。 CT扫描对于早期检测,准确的诊断和对此类疾病的有效监测至关重要。

增加对CT成像的依赖使临床医生能够评估疾病进展并计划及时的干预措施。医院和诊断中心的患者负荷上升正在增加对高通量和精确成像系统的需求。同时,技术进步促进了更快,更详细的CT扫描仪的发展,从而改善了诊断结果。

- 2023年12月,西门子卫生师获得了Somatom Pro的FDA清除。脉冲双源CT扫描仪。该系统结合了两个X射线管和检测器,提供了高时间分辨率和更快的扫描速度,对运动伪像至关重要的心脏CT成像有益。它具有嵌入式AI工具,例如用于量身定制的扫描协议的Myexam Companion和用于自动患者定位的可选快速3D摄像头。

市场驱动力

成像系统的技术进步

诸如光谱CT,迭代重建和支持AI的图像处理之类的创新正在推动计算机断层扫描市场的增长。这些进步通过使组织和病变的可视化更清晰可视化来提高诊断准确性。双能量CT提供了对材料组成的增强见解,从而支持更精确的疾病表征。

AI集成简化了图像分析,减少了解释时间,并协助临床医生做出明智的决定。医院和诊断中心越来越多地投资于先进的CT系统,以提高患者的结果和运营效率。

- 2024年2月,飞利浦在欧洲放射学大会(ECR)启动了CT 5300系统。此启用AI的CT扫描仪利用高级图像重建算法和工作流自动化为了提高诊断准确性,提高效率并支持高通量临床环境。

市场挑战

辐射暴露的上升问题

阻碍计算机断层扫描市场的主要挑战是对患者安全性电离辐射的关注不断增加。频繁或反复的扫描增加累积辐射剂量,从而增加了长期的健康风险并增加了监管监督。临床医生正面临平衡诊断准确性并最大程度地降低暴露的压力,尤其是对于儿童和慢性病患者。

为了应对这一挑战,市场参与者正在开发低剂量CT技术,集成了高级图像重建算法并提高扫描仪效率,以在降低的辐射水平下提供更清晰的图像。这些进步正在改善患者的安全性,同时支持更广泛的CT成像临床接受。

- 2024年5月,Neusoft Medical Systems在其CT扫描仪中引入了Odose自动管电流调制(ATCM)技术。此功能根据患者尺寸和解剖学特征动态调节管电流,在辐射剂量降低43%的同时,保持与标准剂量扫描相当的图像质量降低43%。

市场趋势

AI驱动成像和工作流程自动化的集成

计算机断层扫描市场正在见证将人工智能整合到成像和临床工作流程中的显着趋势。 AI算法实现了更快的图像重建,从而产生噪声降低和降低辐射剂量的高质量结果。这些工具还支持自动异常检测,从而帮助放射科医生识别提高诊断准确性的微妙模式。

WorkFlow自动化的精简报告,优先级和数据管理,允许医疗保健提供者更有效地处理增加成像量。 AI的采用是提高精度,速度和生产率,将计算机断层扫描定位为现代医疗保健系统中更有效的诊断工具。

- 2024年12月,美国佳能医疗系统扩展了其AI驱动的解决方案套件,用于CT成像中的端到端工作流程自动化。新产品包括用于协议管理,远程扫描支持以及CT Neuro和胸部研究的自动处理的VINA分析。这些工具旨在提高运营效率并提供更快,准确的结果以改善患者护理。

计算机断层扫描市场报告快照

|

分割

|

细节

|

|

按类型

|

高坡度CT,中板CT,低胶带CT,锥束CT(CBCT)

|

|

通过应用

|

肿瘤学,神经病学,心脏病学,其他

|

|

由最终用户

|

医院,诊断成像中心,其他

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分

- 按类型(高切片CT,中滑板CT,低片CT和Cone Beam CT(CBCT)):2024年的高液层CT段(CT)在2024年获得了26.9亿美元,这主要是由于其提供更快的扫描,更高的图像分辨率,更高的图像分辨率和增强的复杂临床应用诊断精度。

- 通过应用(肿瘤学,神经病学,心脏病学等):肿瘤学部分在2024年占34.20%,这是由于对癌症诊断,治疗计划和监测的精确成像的高需求所增强。

- 由最终用户(医院,诊断成像中心和其他):到2032年,医院细分市场将达到69.1亿美元,受到高级患者量,高级诊断要求的推动以及支持CT范围内使用的复杂成像基础设施的可用性。

计算机断层扫描市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美计算机断层扫描市场份额在2024年为33.93%,价值22.9亿美元。 该地区强大的医疗保健基础设施加强了这种主导地位,该基础设施支持广泛采用高级医学成像技术。 配备了最先进的CT扫描仪的医疗机构正在实现高效,准确的诊断,从而促进了这一显着增长。

- 2024年12月,飞利浦在北美放射学会(RSNA)2024会议上引入了CT 5300系统。该系统具有端到端AI驱动的智能工作流程,旨在优化CT过程并提高诊断精度。

另外,集成电子健康记录(EHR)系统简化患者数据管理,提高工作流程效率。先进技术和有效数据系统的结合支持区域市场的增长。

据估计,在预测期内,亚太计算机断层扫描行业的复合年增长率为7.82%。慢性疾病(如心血管疾病,癌症和呼吸道疾病)的发病率上升来推动这种生长。这些条件需要精确,及时的诊断工具来有效管理和治疗。

- 在2024年11月,经合组织的“健康:亚太地区:2024年的健康”报告强调,诸如心血管疾病,癌症和慢性呼吸道疾病等非传染性疾病(NCD)(NCDS)占据了超过80%的死亡率,以便在东方成员国中占80%以上的死亡率,这需要精确诊断诊断工具的工具。例如CT成像。

此外,CT成像技术的连续创新推动了区域市场的扩张,从而提高了图像质量和患者的安全性。诸如迭代重建技术和光子计数检测器之类的发展具有提高的诊断准确性,同时减少了辐射暴露。

2025年9月,IEEE核和等离子科学协会强调,迭代且基于深度学习的CT图像重建算法以及光子计数CT是研究的关键领域,表明CT成像技术中正在进行的进步。这些技术改进使医疗保健提供者能够提供更精确,更安全的成像服务。

监管框架

- 在美国,食品药品监督管理局(FDA)根据两项主要法规规定了CT扫描仪:1968年《健康与安全法》的辐射控制以及《联邦食品,毒品和化妆品法》的医疗设备修订。 这些法规将CT成像系统分类为发射辐射的电子产品和医疗设备。 制造商必须遵守FDA规定的性能标准和辐射安全要求。

- 在欧盟,CT扫描仪受医疗设备(MDR)2017/745法规(EU)管辖,该法规为监管医疗设备提供了全面的框架。 在MDR下,CT扫描仪是根据其预期的使用和风险概况分类的,通常属于IIB类。 制造商必须经历一致性评估过程,其中包括临床评估并获得CE标记以证明符合该法规。 MDR还规定了市场后的监视,警惕性报告以及维护非欧盟制造商的欧洲授权代表。

- 在中国,国家医疗产品管理局(NMPA)根据《医疗设备监督和行政法规》规定了CT扫描仪。 CT扫描仪被归类为II类医疗设备,要求制造商在营销前获得注册证书。 注册过程涉及提交技术文档,临床评估数据和进行检查。 NMPA还执行了市场后的监视,包括不良事件报告和检查,以确保持续的设备安全和性能。

- 在日本,根据卫生,劳动和福利部(MHLW),制药和医疗设备局(PMDA)根据《制药和医疗设备法》规定了CT扫描仪。 CT扫描仪被归类为II类医疗设备,要求制造商根据设备的风险分类提交预上市通知(Shonin)或认证申请(NINSHO)。 批准过程包括技术文档,临床数据以及遵守日本工业标准(JIS)。

竞争格局

计算机断层扫描行业的主要参与者正在采用研究和发展,技术进步和战略伙伴关系等策略,以保持竞争力。

公司正在开发可满足各种临床环境的移动和紧凑型CT解决方案,从而提高可访问性和工作流效率。扩大产品组合将包括多功能和便携式CT系统,有助于满足医院和重症监护病房的不断增长的需求。这些策略使市场参与者能够有效地加强其地位并有效地满足不断发展的医疗保健需求。

- 2025年8月,三星与其子公司Neurologica合作,在印度推出了一系列移动CT产品。该投资组合包括Ceretom Elite,Omnitom Elite,Omnitom Elite PCD和BodyTom 32/64,旨在在ICU,手术室和急诊室等各种医疗环境中提供高级诊断成像。

计算机断层扫描市场中的主要公司:

- 西门子

- 通用电气公司

- 佳能公司

- Koninklijke Philips N.V

- 日立高科技公司

- Neusoft Medical Systems Co.,Ltd。

- United Imaging Healthcare Co.,Ltd。

- 三星

- 富士

- Carestream Health

- Koning Health

- Shimadzu Corporation

- 类似的公司

- 曲线AI

- 布鲁克

最近的发展(协作/批准)

- 2024年11月,佳能医疗系统与Penn Medicine进行了研究合作,以推进光子计数CT(PCCT)技术,专注于胸部,心脏和肌肉骨骼成像。 这项合作旨在加快PCCT开发和临床采用。

- 2024年7月,三星电子的子公司Neurologica Corp.获得了配备超高分辨率光子计数检测器(PCD)技术的Omnitom Elite Mobile Compure层析成像(CT)扫描仪的美国FDA 510(k)清除。

常见问题

在预测期内,计算机断层扫描市场的预期复合年增长率是多少? 预计哪个细分市场将在2032年占有最大的市场份额?

计算机断层扫描市场

计算机断层扫描市场