市场定义

生物医学纺织品是指专为医学和生物应用而设计的特殊设计的纤维结构和织物,以确保与人体的兼容性。

这些材料经历了使用棉,丝和胶原蛋白等天然纤维以及包括聚酯,聚二氟甲基烯(PTFE)和多聚乳酸(PLA)在内的合成聚合物(包括棉,丝绸和胶原蛋白)以及包括棉,丝绸和胶原蛋白的编织,编织,编织或非编织工艺。生物医学纺织品执行一系列功能,从临时伤口敷料到与组织整合的永久性植入网状和脚手架。

生物医学纺织品市场概述

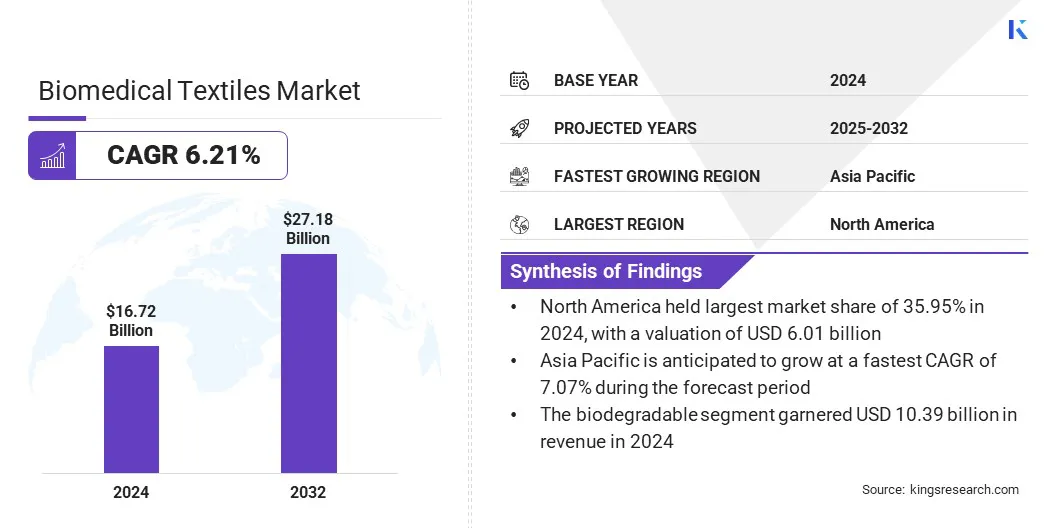

全球生物医学纺织品的市场规模在2024年价值167.2亿美元,预计到2032年,2025年的177.2亿美元增加到271.8亿美元,在预测期内的复合年增长率为6.21%。

采用可生物降解和环保纤维可增强可持续性,减少医疗废物并改善患者的兼容性。这通过与全球医疗保健和环境重点保持一致来增强市场。

关键亮点:

- 2024年,生物医学纺织品行业的记录为167.2亿美元。

- 从2025年到2032年,市场预计将以6.21%的复合年增长率增长。

- 北美在2024年持有35.95%的市场,价值60.1亿美元。

- 可生物降解的细分市场在2024年获得了103.9亿美元的收入。

- 到2032年,不易植入的细分市场预计将达到154.7亿美元。

- 预计该领域将在预测期间见证6.45%的复合年增长率。

- 预计医院细分市场将在2032年持有32.93%的市场份额。

- 预计在预测期间,亚太地区的复合年增长率为7.07%。

在生物医学纺织品市场开展业务的主要公司是Medtronic,DSM-Firmenich AG,Secant Group,LLC,Integer Holdings Corporation,Confluent Medical Technologies,Cortland Biomedical,Atex Technologies,Inc.,Poly-Med,Poly-Med,Corza Medical,Corza Medical,Freudenberg SE,Murderray Murray Murray等。

定制的患者特定纺织结构的开发通过提供针对单个解剖和治疗需求的解决方案来重塑市场。

使用先进的制造技术,例如3D编织,计算机辅助编织和编织,使制造商可以创建网格,血管移植物或脚手架,使其完全符合患者的要求。这是通过减少并发症并改善患者舒适性,以更好的拟合和生物学整合来增强手术结局。

- 2025年3月,全方位服务的生物医学纺织品公司Cortland Biomedical通过添加平坦的编织和圆形式编织器设备来扩大其编织能力。这项投资通过全面的编织技术增强了其OEM产品,从而增强了最低侵入性的手术医疗设备。

市场驱动力

可吸收聚合物的快速发展

可吸收聚合物的快速发展正在推动生物医学纺织品市场。聚合物,例如乳酸(PLA)越来越多地使用,多乙醇酸(PGA)和聚苯乙烯(PCL)来创建可吸收的缝合线,脚手架和伤口护理产品。这些聚合物在体内逐渐降解,消除了进行二级手术去除植入物和减少长期并发症的需求。

设计降解速率和机械性能的能力增强了不同医疗应用的多功能性。这种进步鼓励采用再生医学,心血管植入物和手术网格,从而提供更好的治愈结果。

- 2025年6月,Ashland扩展了其植物生物吸收聚合物投资组合,用于医疗设备和美学应用的新高分子重量等级。这种扩展通过提供先进的生物可吸收性聚合物解决方案来满足医疗设备制造商和美学医学公司的不断发展的需求。

市场挑战

高级生物医学纺织品的高生产成本

高级生物医学纺织品的高生产成本在市场上是一个重大挑战,尤其是由于使用专门的聚合物,精密制造方法和严格的灭菌要求。

开发植入或智能纺织品结构通常涉及高研发投资和复杂的监管合规性,从而增加了生产者的总成本负担,并限制了医疗保健系统的负担能力。这种成本障碍阻碍了新兴经济体中的大规模采用,并限制了下一代生物医学纺织品的可用性。

公司通过投资自动化制造和采用可扩展生产技术来应对成本挑战。他们还建立了战略合作伙伴关系,以优化材料采购,减少浪费和简化合规性,从而降低成本并提高负担能力。

市场趋势

与智能和电子纺织品的集成不断增加

与智能和电子纺织品的上升集成正在推动生物医学纺织品市场的变革趋势。制造商通过嵌入传感器,导电纱线和微电子设备将生理参数(例如伤口pH,应变或温度)进行实时监测。

这些创新支持个性化的医疗保健,增强诊断能力,并改善临床环境外手术后的监测。此外,这些因素是增强可穿戴生物医学设备的增长,并在远程患者护理和基于家庭的监控中扩大机会。

医疗保健系统对数字健康解决方案的越来越多的关注正在推动智能技术融入生物医学纺织品,从而创造了材料科学和电子产品的融合,从而使市场在连接的医疗保健时代持续增长。

- 2025年3月,德国领先的德国纺织品和纤维研究所的德意志学院FUTIL-FEXTIL-FEXTIL- FASERFORSCHUNG DENKENDORF(DITF)宣布开发弹性,导电墨水的配方。这些创新使纺织品上的印刷电子设备能够在机械压力下保留电导率,为包括体育,时尚和汽车在内的行业提供具有成本效益且耐用的智能纺织解决方案。

生物医学纺织品市场报告快照

|

分割

|

细节

|

|

由纤维

|

可生物降解,不可生物降解

|

|

通过产品

|

不植入,可植入

|

|

由织物

|

编织,无编织,编织,针织

|

|

由最终用户

|

医院,诊所,门诊手术中心,其他

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分:

- 通过纤维(可生物降解和不可生物降解):由于对生态友好型纤维的需求不断增加,可生物降解段在2024年捕获了62.15%的最大份额,并且具有更安全的生物相容性以及更安全的伤口整合到伤口愈合和可植入的医疗应用中。

- 根据产品(不可植入和植入):由于手术网格,血管移植物的采用增加,可植入的片段在预测期间有望在预测期内记录最快的CAGR 6.45%,并增强了患者的影响和康复。

- 通过织物(编织,非编织,编织和针织):由于其结构性耐用性,控制性孔隙率和长期植入物和外科手术增强纺织品的适合性,预计在预测期内编织段将以6.45%的复合年增长率生长。

- 由最终用户(医院,诊所,门诊手术中心等):医院部分获得了2024年最大的55.6亿美元收入,这是由于高手术量的推动而推动的先进的伤口护理和植入解决方案。

生物医学纺织品市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美生物医学纺织品市场占市场的35.95%,估值为60.1亿美元。这种主导地位归因于建立了良好的医疗基础设施,可植入设备的高采用以及支持医疗纺织品创新的整个地区的成熟监管框架。

北美的研究机构和制造商是可吸收聚合物,抗菌织物和智能纺织品的开创性进步,从而实现了更广泛的临床应用。不断上升的手术程序,再加上对患者特异性植入物的越来越重视,进一步推动了对生物医学纺织品的需求。

预计在预测期内,亚太地区的复合年增长率为7.07%。这种增长是由政府医疗保健投资不断上升,扩大医院基础设施以及对负担得起的伤口护理和手术纺织品的需求增加所致。该地区的大型患者池,加上慢性疾病和手术干预的发生率上升,正在加剧生物医学织物的消耗。

此外,制造商越来越多地在亚太地区的国家建立生产单元,以从成本效率和当地需求中受益。促进医疗设备制造业的政府举措,加上与全球标准相一致的努力,正在提高区域生产能力,从而推动整个亚太地区的市场增长。

监管框架

- 在美国,食品药品监督管理局(FDA)根据《联邦食品,药物和化妆品法》规定医疗纺织品。它确保植入和不植入生物医学纺织品在商业化之前符合生物相容性,安全性和性能标准。

- 在欧盟,医疗设备调节(MDR 2017/745)调节生物医学纺织品。它概述了在手术和治疗应用中使用的医疗纺织品设备的一致性评估,临床评估以及CE标记要求。

- 在日本,药品和医疗设备ACT(PMD ACT)调节生物医学纺织品。它管理基于纺织品的医疗设备来保护患者健康的质量保证,安全测试和批准程序。

- 在中国,国家医疗产品管理局(NMPA)调节生物医学纺织品。它需要在基于纺织品的植入物和伤口护理产品的良好制造实践(GMP)遵守市场前批准,临床试验和遵守。

- 在印度,中央药物标准控制组织(CDSCO)调节生物医学纺织品。它对医疗设备中的生物医学纺织品进行了分类,并在分发前授权许可,质量认证以及遵守安全标准。

- 在加拿大,《食品和药物法》规定的《医疗设备法规》规定了生物医学纺织品。它设置了许可要求,市场后监视以及基于纺织品的医疗产品的标签标准。

竞争格局

生物医学纺织品行业的主要参与者着重于多管齐下的策略,以增强其竞争优势并抓住新兴的机会。公司正在大量投资研发,以开发具有增强的生物相容性,耐用性和可生物降解性的高级纤维,适用于植入和不可植入的用途。此外,市场参与者正在优先考虑自动化和可扩展制造业,以降低成本并满足不断上升的全球需求。

- 2024年2月,Solesis宣布了计划在哥斯达黎加建立新的制造地点,这是其首个用于植入式纺织品组件,基于聚合物的设备和单利用技术的专用设施。该网站将增强公司的下一代患者护理投资组合。

生物医学纺织品市场的主要公司:

- 默克KGAA

- Cibus Inc.

- 重组

- Sangamo Therapeutics

- Editas Medicine

- 精确的生物科学

- 疗法

- Intellia Therapeutics,Inc。

- Caribou Biosciences,Inc。

- Cellectis S.A.

最近的发展(发布)

- 2025年8月,Corza Medical在英国汤顿(Taunton)推出了其生物医学纺织品创新实验室。该新设施将使OEM合作伙伴能够快速原型,测试和优化基于先进的纺织品医疗材料。

常见问题

在预测期内,生物医学纺织品市场的预期复合年增长率是多少? 预计哪个细分市场将在2032年占有最大的市场份额?

生物医学纺织品市场

生物医学纺织品市场