市場の定義

Computed Tomography(CT)は、X線とコンピューター処理を使用して内部体構造の詳細な断面画像を生成する高度な医療画像技術です。骨、血管、軟部組織の明確な視覚化を提供し、早期かつ正確な診断をサポートします。

市場には、病院、診断センター、研究機関全体で、神経学、心臓病、腫瘍学、整形外科、および救急医療のアプリケーションが含まれます。これらのシステムは、疾患の検出、治療計画、外傷評価、および画像誘導手順に広く使用されており、現代の診断ヘルスケアと臨床結果における進歩に不可欠になっています。

コンピューター断層撮影市場概要

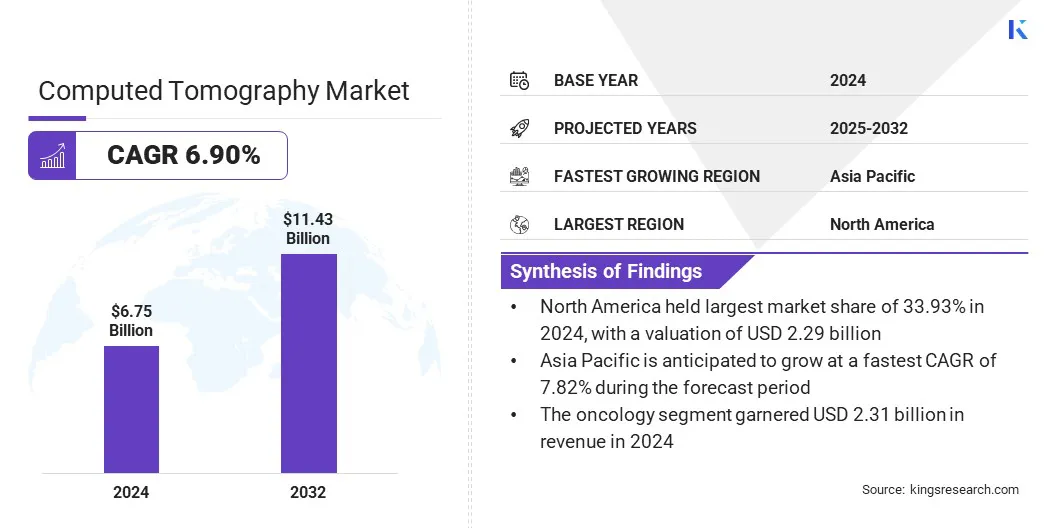

Kings Researchによると、世界のコンピューター断層撮影市場規模は2024年に675億米ドルと評価され、2025年の716億米ドルから2032年までに114億3,000万米ドルに成長すると予測されており、予測期間中は6.90%のCAGRを示しています。

この成長は、画像システムの技術的進歩によって促進され、画像の品質を向上させ、放射線曝露を減らし、診断の精度を向上させます。 AI駆動型のイメージングとワークフローオートメーションの統合により、スキャン、分析、報告、効率の向上、タイムリーな臨床的意思決定のサポートが合理化されます。

重要なハイライト

コンピューター断層撮影業界の規模は、2024年に675億米ドルでした。

市場は、2025年から2032年まで6.90%のCAGRで成長すると予測されています。

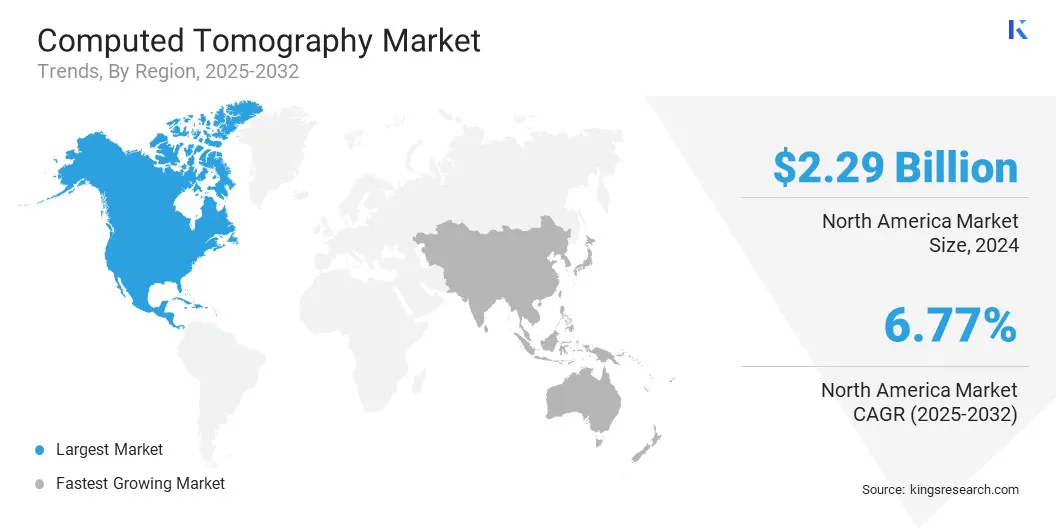

北米は2024年に33.93%のシェアを保持し、229億米ドルの価値がありました。

高級CTセグメントは、2024年に269億米ドルの収益を集めました。

腫瘍学セグメントは、2032年までに419億米ドルに達すると予想されています。

病院セグメントは、2024年に61.40%の最大の収益分配を確保しました。

アジア太平洋地域は、予測期間中に7.82%のCAGRで成長すると予想されています。

コンピューター断層撮影市場で事業を展開している大手企業は、シーメンス、ゼネラルエレクトリックカンパニー、キヤノン社、コニンクリジャケフィリップスN.V、ヒタチハイテクノロジーコーポレーション、ノイソフトメディカルシステムズ、Ltd。、ユナイテッドイメージングヘルスケア社、Ltd.、サムスン、フジフィルム、ケアストリームヘルス、カンズゥーヘルス、カルスコーポレーション。

癌、心血管障害、呼吸器疾患の症例の増加は、高度なイメージングの需要、市場の拡大を推進しています。世界保健機関は、心血管疾患(CVD)が世界中で最大の死因であり、年間約1790万人の死亡者を担当することを強調しています。 CTスキャンは、早期発見、正確な診断、およびそのような状態の効果的な監視に不可欠です。

CTイメージングへの依存の増加により、臨床医は疾患の進行を評価し、タイムリーな介入を計画することができます。病院や診断センターでの患者負荷の上昇は、ハイスループットと正確なイメージングシステムの必要性を高めています。一方、技術の進歩により、より速く、より詳細なCTスキャナーの開発が促進され、診断結果が改善されています。

2023年12月、Siemens HealthineersはSomatom ProのFDAクリアランスを取得しました。パルスデュアルソースCTスキャナー。このシステムには、2つのX線チューブと検出器が組み込まれており、高い時間分解能とより速いスキャン速度を提供します。これは、モーションアーティファクトが重要な心臓CTイメージングに有益です。テーラードスキャンプロトコル用のMyExamコンパニオンなどの組み込みAIツールと、自動患者のポジショニング用のオプションの高速3Dカメラを備えています。

マーケットドライバー イメージングシステムの技術的進歩

スペクトルCT、反復再建、AI対応画像処理などの革新により、コンピューター断層撮影市場の成長が促進されています。これらの進歩は、組織と病変のより明確な視覚化を可能にすることにより、診断の精度を改善しています。デュアルエネルギーCTは、より正確な疾患の特性評価をサポートする材料組成に関する強化された洞察を提供します。

AI統合は、画像分析を合理化し、解釈時間を短縮し、臨床医が情報に基づいた決定を下すのを支援します。病院と診断センターは、患者の転帰と運用効率を改善するために、高度なCTシステムにますます投資しています。

2024年2月、フィリップスは欧州放射線会議(ECR)でCT 5300システムを開始しました。このAI対応CTスキャナーは、高度な画像再構成アルゴリズムをレバレッジし、ワークフローオートメーション 診断の精度を高め、効率を向上させ、ハイスループットの臨床環境をサポートします。

市場の課題 上昇する放射線曝露の懸念

コンピューター断層撮影市場を妨げる重要な課題は、電離放射線による患者の安全性に対する懸念の高まりです。頻繁または繰り返されるスキャンは、累積放射線量を増加させ、長期的な健康リスクを引き起こし、規制上の監視を高めます。臨床医は、特に子供や慢性疾患患者の診断精度と曝露を最小限に抑えることとのバランスをとる圧力に直面しています。

この課題に対処するために、マーケットプレーヤーは低用量のCTテクノロジーを開発し、高度な画像再構成アルゴリズムを統合し、スキャナー効率を高めて、放射レベルの低下でより明確な画像を提供しています。これらの進歩は、CTイメージングのより広い臨床的受け入れをサポートしながら、患者の安全性を改善しています。

2024年5月、Neusoft Medical Systemsは、CTスキャナーに臭い自動チューブ電流変調(ATCM)テクノロジーを導入しました。 この機能は、患者のサイズと解剖学的特性に基づいてチューブ電流を動的に調整し、標準用量スキャンに匹敵する画質を維持しながら、放射線量の最大43%の減少を達成します。

市場動向 AI駆動型のイメージングとワークフローオートメーションの統合

コンピューター断層撮影市場は、イメージングと臨床ワークフローに人工知能を統合するための顕著な傾向を目の当たりにしています。 AIアルゴリズムは、より高速な画像再構成を有効にし、ノイズが低下し、放射線量が少ない高品質の結果を生成します。これらのツールは、自動化された異常検出もサポートし、放射線科医が診断の精度を向上させる微妙なパターンを特定するのを支援します。

ワークフローオートメーションは、レポート、優先順位付け、およびデータ管理 、医療提供者が増加するイメージング量をより効率的に処理できるようにします。 AIの採用は、正確さ、速度、生産性を向上させ、コンピューター断層撮影を最新のヘルスケアシステムにおけるより効果的な診断ツールとして配置しています。

2024年12月、Canon Medical Systems USAは、CTイメージングにおけるエンドツーエンドのワークフローオートメーションのために、AI搭載のソリューションのスイートを拡大しました。新しい製品には、プロトコル管理のためのVina分析、リモートスキャンサポート、CTニューロおよび胸部研究の自動処理が含まれます。これらのツールは、運用上の効率を高め、患者のケアを改善するためのより高速で正確な結果を提供することを目的としています。

コンピューター断層撮影市場レポートスナップショット

セグメンテーション

詳細

タイプごとに

ハイスライスCT、ミッドスライスCT、低スライスCT、コーンビームCT(CBCT)

アプリケーションによって

腫瘍学、神経学、心臓病、その他

エンドユーザーによって

病院、診断イメージングセンター、その他

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

タイプ(ハイスライスCT、ミッドスライスCT、低スライスCT、およびコーンビームCT(CBCT)):高度なスキャン、より高い画像解像度、複雑な臨床アプリケーションの診断精度の向上を提供する能力により、2024年に高スライスCTセグメントが269億米ドルを獲得しました。

アプリケーション(腫瘍学、神経学、心臓病など):腫瘍学セグメントは、がん診断、治療計画、および監視における正確なイメージングに対する高い需要に拍車をかけられ、2024年に34.20%のシェアを保持しました。

エンドユーザー(病院、診断イメージングセンターなど):病院セグメントは、2032年までに691億米ドルに達すると予測されています。

コンピューター断層撮影市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のコンピューター断層撮影市場シェアは、2024年に33.93%で、229億米ドルの価値がありました。 この支配は、地域の堅牢なヘルスケアインフラストラクチャによって強化されており、これは高度な広範な採用をサポートしています医療イメージング テクノロジー。 最先端のCTスキャナーを備えたヘルスケア施設は、効率的かつ正確な診断を可能にし、この顕著な成長に貢献しています。

2024年12月、フィリップスは、北米放射線学会(RSNA)2024会議で北米のCT 5300システムを導入しました。このシステムは、CT手順を最適化し、診断の精度を向上させることを目的とした、エンドツーエンドのAI駆動型スマートワークフローを備えています。

さらに、の統合電子健康記録(EHR) システムは患者のデータ管理を合理化し、ワークフローの効率を改善します。高度な技術と効率的なデータシステムの組み合わせは、地域の市場の成長をサポートします。

アジア太平洋地域のコンピューター断層撮影業界は、予測期間にわたって7.82%のCAGRで成長すると推定されています。この成長は、心血管障害、癌、呼吸器疾患などの慢性疾患の発生率の上昇によって推進されています。これらの条件には、効果的な管理と治療のために、正確かつタイムリーな診断ツールが必要です。

2024年11月、OECDの「一目での健康:アジア/太平洋2024」レポートは、心血管疾患、癌、慢性呼吸器疾患などの非感染性疾患(NCD)がASEAN加盟国の死亡率の80%以上を占めることを強調しており、正確な診断ツールの必要性を強調するための必要性を強調しています。 のようなCTイメージング。

さらに、地域市場の拡大は、CTイメージングテクノロジーの継続的なイノベーションによって促進され、画質と患者の安全性の両方を高めています。反復再建技術や光子カウント検出器などの開発により、診断精度が向上し、放射線曝露が減少します。

2025年9月、IEEE原子力科学協会は、反復的かつ深部学習に基づくCT画像再構成アルゴリズムと光子カウントCTとともに、CTイメージング技術の進行中の進歩を示す重要な研究領域であることを強調しました。これらの技術的改善により、医療提供者はより正確で安全なイメージングサービスを提供することができます。

規制枠組み

米国で 、食品医薬品局(FDA)は、2つの主要な法律の下でCTスキャナーを規制しています。1968年の健康と安全法の放射線管理と、連邦食品、薬物、美容法の医療機器の修正です。 これらの規制は、CTイメージングシステムを放射電子製品と医療機器の両方として分類します。 製造業者は、FDAが定めたパフォーマンス基準と放射線安全要件に準拠する必要があります。欧州連合で 、CTスキャナーは、医療機器の規制のための包括的なフレームワークを提供する医療機器(MDR)に関する規制(EU)2017/745によって管理されます。 MDRの下では、CTスキャナーは、意図した使用とリスクプロファイルに基づいて分類され、通常はクラスIIBに該当します。 製造業者は、臨床評価とCEマークの取得を含む適合性評価プロセスを受ける必要があります。 MDRはまた、市場後の監視、警戒報告、および非EUメーカー向けの欧州認定代表の維持を義務付けています。中国で 、National Medical Products Administration(NMPA)は、医療機器の監督および管理規制の下でCTスキャナーを規制しています。 CTスキャナーはクラスIIの医療機器として分類されているため、メーカーはマーケティング前に登録証明書を取得する必要があります。 登録プロセスには、技術文書の提出、臨床評価データ、および検査が行われます。 NMPAは、継続的なデバイスの安全性とパフォーマンスを確保するために、有害事象の報告や検査を含む市場後の監視も実施しています。日本で、 医薬品労働福祉省(MHLW)の下で、医薬品および医療機器機関(PMDA)は、医薬品および医療機器法の下でCTスキャナーを規制しています。 CTスキャナーはクラスIIの医療機器として分類されているため、メーカーは、デバイスのリスク分類に応じて、市販前通知(Shonin)または認証申請(NINSHO)を提出する必要があります。 承認プロセスには、技術文書、臨床データ、および日本の産業基準(JIS)へのコンプライアンスが含まれます。

競争力のある風景

コンピューター断層撮影業界の主要なプレーヤーは、競争力を維持するために、研究開発、技術の進歩、戦略的パートナーシップなどの戦略を採用しています。

企業は、多様な臨床環境に対応するモバイルおよびコンパクトなCTソリューションを開発しており、アクセシビリティとワークフロー効率を高めています。製品ポートフォリオを拡大して汎用性のあるポータブルCTシステムを含めることができます。これらの戦略により、市場のプレーヤーは自分の立場を強化し、進化するヘルスケアのニーズに効果的に対処することができます。

2025年8月、サムスンは子会社のNeurologicaと協力して、インドで新しい範囲のモバイルCT製品を発売しました。ポートフォリオには、Ceretom Elite、Omnitom Elite、Omnitom Elite PCD、およびBodyTom 32/64が含まれます。

コンピューター断層撮影市場の主要企業:

シーメンス

ゼネラルエレクトリックカンパニー キヤノン社

Koninklijke Philips n.v

Hitachi High-Tech Corporation

Neusoft Medical Systems Co.、Ltd。

United Imaging Healthcare Co.、Ltd。

サムスン

富士フイルム

Carestream Health

Koning Health

清水公社

アナロジーコーポレーション

カーブビームAI

ブルーカー

最近の開発(コラボレーション/承認)

2024年11月 、Canon Medical Systemsは、Penn Medicineとの研究コラボレーションに参加して、胸部、心臓、および筋骨格イメージングに焦点を当てた光子カウントCT(PCCT)テクノロジーを前進させました。 このコラボレーションは、PCCT開発と臨床採用を加速することを目的としています。2024年7月 Samsung Electronicsの子会社であるNeurologica Corp.は、Ultra-High-High-Hisolution Photon Counting Detector(PCD)技術を装備した、Omnitom Elite Mobile Computed Tomography(CT)スキャナーの米国FDA 510(k)クリアランスを受け取りました。 よくある質問

予測期間にわたってコンピューター断層撮影市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

コンピューター断層撮影市場

コンピューター断層撮影市場