Tamaño del mercado de tomografía computarizada, participación, crecimiento e análisis de la industria, por tipo (CT de alta calidad, CT de escanario medio, TC de baja caída, CT de haz de cono (CBCT)), por aplicación (oncología, neurología, cardiología, otros), por usuario final (hospitales, centros de imágenes de diagnóstico, otros) y análisis regional, análisis, análisis regionales, y análisis regionales, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Sunanda G. | Última actualización : September 2025

La tomografía computarizada (CT) es una técnica avanzada de imágenes médicas que utiliza rayos X y procesamiento de computadora para generar imágenes detalladas de la sección transversal de estructuras del cuerpo internas. Proporciona una visualización clara de los huesos, los vasos sanguíneos y los tejidos blandos, que apoyan el diagnóstico temprano y preciso.

El mercado incluye aplicaciones en neurología, cardiología, oncología, ortopedia y medicina de emergencia en hospitales, centros de diagnóstico e instituciones de investigación. Estos sistemas se utilizan ampliamente para la detección de enfermedades, la planificación del tratamiento, la evaluación del trauma y los procedimientos guiados por imágenes, lo que los hace integrales para la atención médica diagnóstica moderna y los avances en los resultados clínicos.

Mercado de tomografía computarizadaDescripción general

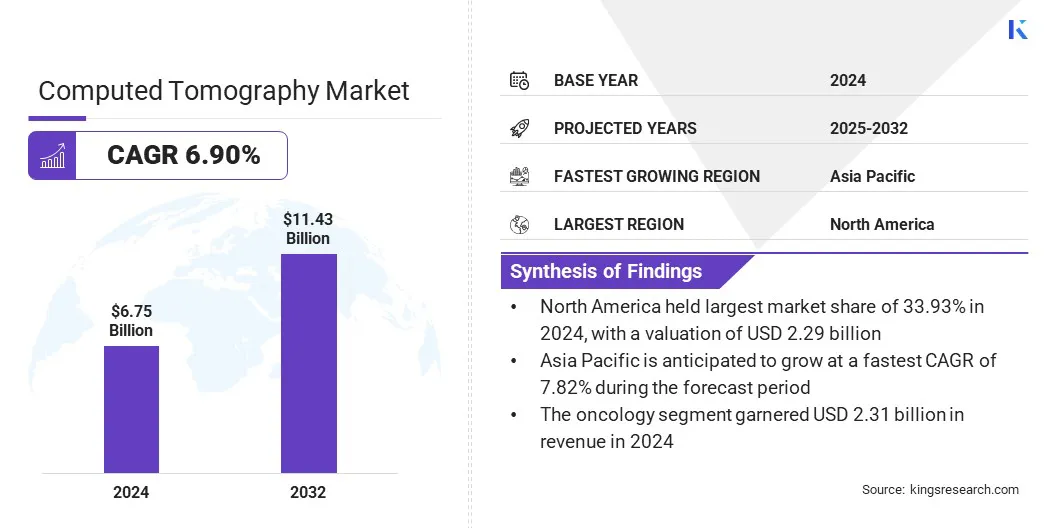

Según Kings Research, el tamaño del mercado global de tomografía computarizada se valoró en USD 6.75 mil millones en 2024 y se prevé que crecerá de USD 7.16 mil millones en 2025 a USD 11.43 mil millones para 2032, exhibiendo una tasa compuesta anual de 6.90% durante el período de pronóstico.

Este crecimiento es impulsado por avances tecnológicos en los sistemas de imágenes, que mejoran la calidad de la imagen y reducen la exposición a la radiación, mejorando la precisión del diagnóstico. Integración de imágenes de imágenes de automatización de flujo de trabajo y flujo de trabajo basados en IA escaneo, análisis e informes, aumentando la eficiencia y el apoyo a la toma de decisiones clínicas oportunas.

Destacados clave

El tamaño de la industria de tomografía computarizada fue de USD 6.75 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.90% de 2025 a 2032.

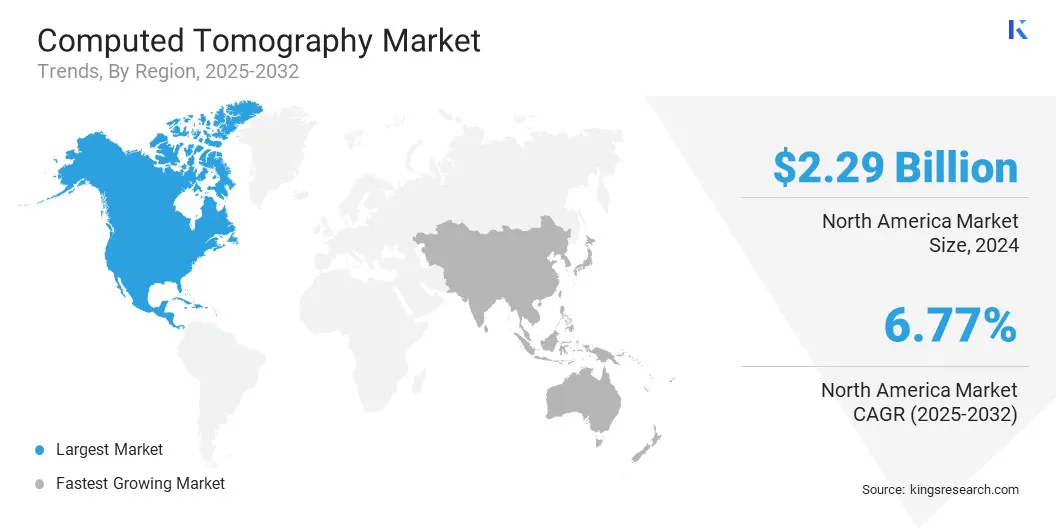

América del Norte mantuvo una participación del 33.93% en 2024, valorada en USD 2.29 mil millones.

El segmento CT de alta calidad obtuvo USD 2.69 mil millones en ingresos en 2024.

Se espera que el segmento de oncología llegue a USD 4.19 mil millones para 2032.

El segmento de hospitales aseguró la mayor participación de ingresos de 61.40% en 2024.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 7.82% durante el período de pronóstico.

Major companies operating in the computed tomography market are Siemens, General Electric Company, Canon Inc., Koninklijke Philips N.V, Hitachi High-Tech Corporation, Neusoft Medical Systems Co., Ltd., United Imaging Healthcare Co., Ltd., Samsung, FUJIFILM, Carestream Health, Koning Health, Shimadzu Corporation, Analogic Corporation, CURVEBEAMAI.COM, and Bruker.

Los casos de crecimiento de cáncer, trastornos cardiovasculares y enfermedades respiratorias están aumentando la demanda de imágenes avanzadas, propulsar la expansión del mercado. La Organización Mundial de la Salud destaca que las enfermedades cardiovasculares (CVD) son la principal causa de muerte en todo el mundo, responsable de aproximadamente 17.9 millones de muertes anuales. Las tomografías computarizadas son esenciales para la detección temprana, el diagnóstico preciso y el monitoreo efectivo de tales afecciones.

La creciente dependencia de las imágenes de TC permite a los médicos evaluar la progresión de la enfermedad y planificar intervenciones oportunas. El aumento de las cargas de los pacientes en hospitales y centros de diagnóstico está creando una mayor necesidad de sistemas de imágenes de alto rendimiento y precisos. Mientras tanto, los avances tecnológicos facilitan el desarrollo de escáneres de TC más rápidos y detallados, mejorando los resultados de diagnóstico.

En diciembre de 2023, los saludos de Siemens obtuvieron la autorización de la FDA para el Somatom Pro. Pulse escáner CT de doble fuente. Este sistema incorpora dos tubos y detectores de rayos X, ofreciendo una alta resolución temporal y velocidades de escaneo más rápidas, beneficiosas para imágenes de TC cardíacas donde los artefactos de movimiento son críticos. Cuenta con herramientas de IA integradas como MyExam Companion para protocolos de escaneo a medida y una cámara 3D rápida opcional para el posicionamiento automático de pacientes.

Conductor de mercado

Avances tecnológicos en los sistemas de imágenes

Las innovaciones como la TC espectral, la reconstrucción iterativa y el procesamiento de imágenes habilitados para AI están alimentando el crecimiento del mercado de tomografía computarizada. Estos avances están mejorando la precisión del diagnóstico al permitir una visualización más clara de tejidos y lesiones. La TC de doble energía proporciona información mejorada sobre la composición del material, lo que respalda la caracterización más precisa de la enfermedad.

La integración de IA optimiza el análisis de imágenes, reduce el tiempo de interpretación y ayuda a los médicos a tomar decisiones informadas. Los hospitales y los centros de diagnóstico están invirtiendo cada vez más en sistemas de TC avanzados para mejorar los resultados de los pacientes y la eficiencia operativa.

En febrero de 2024, Philips lanzó el sistema CT 5300 en el Congreso Europeo de Radiología (ECR). Este escáner CT habilitado para AI aprovecha los algoritmos avanzados de reconstrucción de imágenes yautomatización de flujo de trabajoPara mejorar la precisión del diagnóstico, mejorar la eficiencia y apoyar entornos clínicos de alto rendimiento.

Desafío del mercado

Aumento de las preocupaciones de exposición a la radiación

Un desafío clave que impide el mercado de tomografía computarizada es aumentar las preocupaciones sobre la seguridad del paciente por la radiación ionizante. Los escaneos frecuentes o repetidos aumentan la dosis de radiación acumulada, lo que aumenta los riesgos para la salud a largo plazo y aumenta la supervisión regulatoria. Los médicos enfrentan presión para equilibrar la precisión del diagnóstico con minimizar la exposición, particularmente para niños y pacientes con enfermedades crónicas.

Para abordar este desafío, los actores del mercado están desarrollando tecnologías CT de baja dosis, integrando algoritmos avanzados de reconstrucción de imágenes y mejorando la eficiencia del escáner para ofrecer imágenes más claras a niveles de radiación reducidos. Estos avances están mejorando la seguridad del paciente al tiempo que respalda la aceptación clínica más amplia de las imágenes de TC.

En mayo de 2024, Neusoft Medical Systems introdujo la tecnología de modulación de corriente de tubo automático Odose (ATCM) en sus escáneres de tomografía computarizada.Esta característica ajusta dinámicamente la corriente del tubo en función del tamaño del paciente y las características anatómicas, logrando una reducción de hasta el 43% en la dosis de radiación mientras mantiene la calidad de la imagen comparable a los escaneos de dosis estándar.

Tendencia de mercado

Integración de imágenes de imágenes y flujo de trabajo impulsados por la IA

El mercado de tomografía computarizada está presenciando una tendencia notable hacia la integración de la inteligencia artificial en imágenes y flujos de trabajo clínicos. Los algoritmos de IA permiten una reconstrucción de imagen más rápida, produciendo resultados de alta calidad con ruido reducido y dosis de radiación más bajas. Estas herramientas también admiten la detección de anomalías automatizadas, ayudando a los radiólogos a identificar patrones sutiles que mejoran la precisión del diagnóstico.

Automatización de flujo de trabajo Rimaciones de informes, priorización ygestión de datos, permitiendo que los proveedores de atención médica maneje el aumento de los volúmenes de imágenes de manera más eficiente. La adopción de IA está mejorando la precisión, la velocidad y la productividad, posicionando la tomografía computarizada como una herramienta de diagnóstico más efectiva en los sistemas de salud modernos.

En diciembre de 2024, Canon Medical Systems USA amplió su conjunto de soluciones con IA para la automatización de flujo de trabajo de extremo a extremo en imágenes de TC. Las nuevas ofertas incluyen Vina Analytics para la gestión del protocolo, el soporte de exploración remota y el procesamiento automatizado de CT Neuro y Studies. Estas herramientas tienen como objetivo mejorar las eficiencias operativas y ofrecer resultados más rápidos y precisos para mejorar la atención al paciente.

Informe de mercado de tomografía computarizada instantánea

Segmentación

Detalles

Por tipo

CT de corte alto, CT de corte medio, CT de baja caída, CT con haz de cono (CBCT)

Por aplicación

Oncología, neurología, cardiología, otros

Por usuario final

Hospitales, centros de diagnóstico de imágenes, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (CT de alta escalada, CT de corte medio, CT de bajo salto y CT de haz de cono (CBCT)): el segmento de CT de alta calidad obtuvo USD 2.69 mil millones en 2024, principalmente debido a su capacidad para proporcionar una exploración más rápida, una mayor resolución de imágenes y una mayor precisión de diagnóstico para aplicaciones clínicas complejas.

Por aplicación (oncología, neurología, cardiología y otros): el segmento de oncología tenía una participación del 34.20%en 2024, alimentada por la alta demanda de imágenes precisas en el diagnóstico del cáncer, la planificación del tratamiento y el monitoreo.

Por usuario final (hospitales, centros de diagnóstico de imágenes y otros): se proyecta que el segmento de hospitales alcanza USD 6.91 mil millones en 2032, impulsado por altos volúmenes de pacientes, requisitos de diagnóstico avanzados y la disponibilidad de infraestructura de imágenes sofisticada que respalda el uso extenso de los escáneres CT.

Mercado de tomografía computarizadaAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de tomografía computarizada de América del Norte se situó en 33.93% en 2024, valorada en USD 2.29 mil millones. Este dominio se ve reforzado por la robusta infraestructura de salud de la región, que respalda la adopción generalizada de avanzadoimagen médicatecnologías. Las instalaciones de atención médica equipadas con escáneres de CT de última generación están permitiendo diagnósticos eficientes y precisos, contribuyendo a este crecimiento notable.

En diciembre de 2024, Philips introdujo el sistema CT 5300 en América del Norte en la conferencia Radiological Society of North America (RSNA) 2024. Este sistema presenta un flujo de trabajo inteligente de extremo a extremo, con el objetivo de optimizar los procedimientos de CT y mejorar la precisión del diagnóstico.

Además, la integración deRegistros de salud electrónicos (EHR)Los sistemas optimizan el manejo de datos del paciente, mejorando la eficiencia del flujo de trabajo. La combinación de tecnología avanzada y sistemas de datos eficientes admite el crecimiento regional del mercado.

Se estima que la industria de tomografía computarizada de Asia-Pacífico crece a una tasa compuesta anual de 7.82% durante el período de pronóstico. Este crecimiento es impulsado por la creciente incidencia de enfermedades crónicas como trastornos cardiovasculares, cáncer y enfermedades respiratorias. Estas condiciones requieren herramientas de diagnóstico precisas y oportunas para un manejo y tratamiento efectivos.

En noviembre de 2024, el informe "Salud de la OCDE a un vistazo: Asia/Pacífico 2024" destacó que las enfermedades no transmisibles (NCD), como las enfermedades cardiovasculares, los cánceres y las enfermedades respiratorias crónicas, representan más del 80% de la mortalidad en los Estados miembros de la ASEAN, subscribiendo la necesidad de herramientas de diagnóstico precisa de diagnóstico preciso de diagnóstico.comoCT Imágenes.

Además, la expansión del mercado regional es alimentada por innovaciones continuas en la tecnología de imágenes de TC, mejorando tanto la calidad de la imagen como la seguridad del paciente. Los desarrollos como las técnicas de reconstrucción iterativa y los detectores de conteo de fotones han mejorado la precisión diagnóstica al tiempo que reducen la exposición a la radiación.

En septiembre de 2025, la Sociedad de Ciencias Nuclear y Plasma de IEEE destacó que los algoritmos de reconstrucción de imágenes CT iterativas y basadas en el aprendizaje profundo, junto con la TC con conteo de fotones, son áreas clave de investigación, que indican avances continuos en la tecnología de imágenes de CT. Estas mejoras tecnológicas permiten a los proveedores de atención médica ofrecer servicios de imágenes más precisos y seguros.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) regula los escáneres de tomografía computarizada bajo dos estatutos principales: la Ley de Control de Radiación para la Salud y Seguridad de 1968 y las enmiendas de dispositivos médicos a la Ley Federal de Alimentos, Drogas y Cosméticos. Estas regulaciones clasifican los sistemas de imágenes CT como productos electrónicos emisores de radiación y dispositivos médicos. Los fabricantes deben cumplir con los estándares de rendimiento y los requisitos de seguridad de la radiación establecidos por la FDA.

En la Unión EuropeaLos escáneres de CT se rigen por la Regulación (UE) 2017/745 en dispositivos médicos (MDR), que proporciona un marco integral para la regulación de los dispositivos médicos. Según el MDR, los escáneres de CT se clasifican en función de su uso previsto y perfil de riesgo, que generalmente caen bajo la Clase IIB. Los fabricantes deben someterse a un proceso de evaluación de conformidad, que incluye evaluaciones clínicas y obtener una marca de CE para demostrar el cumplimiento de la regulación. El MDR también exige la vigilancia posterior al mercado, los informes de vigilancia y el mantenimiento de un representante autorizado europeo para fabricantes que no son de la UE.

En China, La Administración Nacional de Productos Médicos (NMPA) regula los escáneres CT bajo las regulaciones de supervisión y administración del dispositivo médico. Los escáneres de CT se clasifican como dispositivos médicos de clase II, lo que requiere que los fabricantes obtengan un certificado de registro antes del marketing. El proceso de registro implica enviar documentación técnica, datos de evaluación clínica y someterse a inspecciones. El NMPA también aplica la vigilancia posterior al mercado, incluidos los informes e inspecciones de eventos adversos, para garantizar la seguridad y el rendimiento del dispositivo continuo.

En Japón,La Agencia de Farmacéuticos y Dispositivos Médicos (PMDA), bajo el Ministerio de Salud, Trabajo y Bienestar (MHLW), regula los escáneres de TC bajo la Ley de dispositivos farmacéuticos y médicos. Los escáneres de CT se clasifican como dispositivos médicos de clase II, lo que requiere que los fabricantes presenten una notificación previa a la comercialización (shonin) o una solicitud de certificación (NINSHO) dependiendo de la clasificación de riesgos del dispositivo. El proceso de aprobación incluye documentación técnica, datos clínicos y cumplimiento de los estándares industriales japoneses (JIS).

Panorama competitivo

Los principales actores de la industria de tomografía computarizada están adoptando estrategias como la investigación y el desarrollo, los avances tecnológicos y las asociaciones estratégicas para mantener la competitividad.

Las empresas están desarrollando soluciones CT móviles y compactas que atienden a diversos entornos clínicos, mejorando la accesibilidad y la eficiencia del flujo de trabajo. La expansión de las carteras de productos para incluir sistemas CT versátiles y portátiles ayuda a satisfacer la creciente demanda en hospitales y unidades de cuidados críticos. Estas estrategias permiten a los actores del mercado fortalecer su posición y abordar las necesidades de atención médica en evolución de manera efectiva.

En agosto de 2025, Samsung, en colaboración con su subsidiaria Neurologica, lanzó una nueva gama de productos CT móviles en India. La cartera incluye el Ceretom Elite, Omnitom Elite, Omnitom Elite PCD y Bodytom 32/64, diseñado para proporcionar imágenes de diagnóstico avanzadas en varios entornos médicos como UCI, quirófanos y departamentos de emergencias.

Empresas clave en el mercado de tomografía computarizada:

En noviembre de 2024, Canon Medical Systems ingresó a una colaboración de investigación con Penn Medicine para avanzar en la tecnología CT (PCCT) de conteo de fotones, centrándose en imágenes de cofre, cardíaca y musculoesquelética. Esta colaboración tiene como objetivo acelerar el desarrollo de PCCT y la adopción clínica.

En julio de 2024, Neurologica Corp., una subsidiaria de Samsung Electronics, recibió la autorización de la FDA 510 (k) de EE. UU. Para su escáner de tomografía computarizada móvil (CT) Omnitom Elite, equipado con tecnología de detector de conteo de fotones ultra alta resolución (PCD).

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de tomografía computarizada durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis exhaustivo de datos y su compromiso de proporcionar información relevante basada en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de tomografía computarizada

Mercado de tomografía computarizada